משקיעים בכל העולם, נעים על המשוואה של אהבת סיכון/שנאת סיכון, חשש מול תאוות בצע. ככל שרמת הסיכון עולה, כך המשקיעים מעדיפים אפיקי השקעה סולידיים יותר. זה ידוע, הגיוני וברור. משקיעים לא נעים בוואקום, אלא כל השקעה נבחנת ביחס להשקעות אחרות, למשל תשואת איגרות החוב של ממשלת ארה"ב. בעצם נהר הכסף זורם כל הזמן ונע על המשוואה של סיכון / תשואה, כאשר יש חשש או ירידה של תשואה באפיק אחד, הכסף ינוע לכיוון אפיקים שיניבו לו תשואה גבוהה יותר.

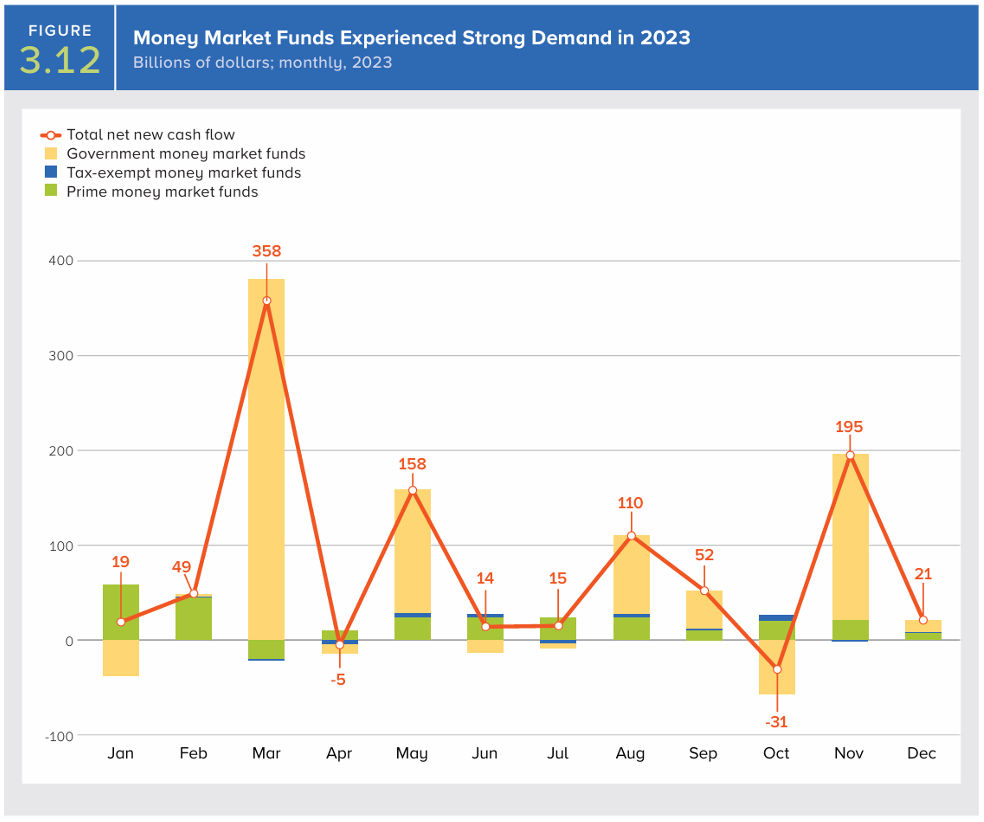

דוגמא בולטת אפשר לראות כאן בכניסת הכספים לקרנות כספיות, ב-2023, וכצפוי החודשים החזקים ביותר שבהם כספים נכנסו היו מרץ, עם משבר הבנקים האזוריים, שהביא לקריסה של בנק Silicon Valley. אבל, היקף הנכסים בקרנות כספיות עולה לא רק על משוואת הסיכון, אלא כאמור גם על משוואת התשואה האלטרנטיבית שניתן לקבל באפיקים אחרים.

גיוסים-פדיונות בקרנות כספיות בארה"ב ב-2023

היקף הגיוסים-פדיונות בקרנות כספיות עלה בארה"ב ב-2023. נתונים: www.icifactbook.org

תגובת המשקיעים להורדת הריבית של הפד

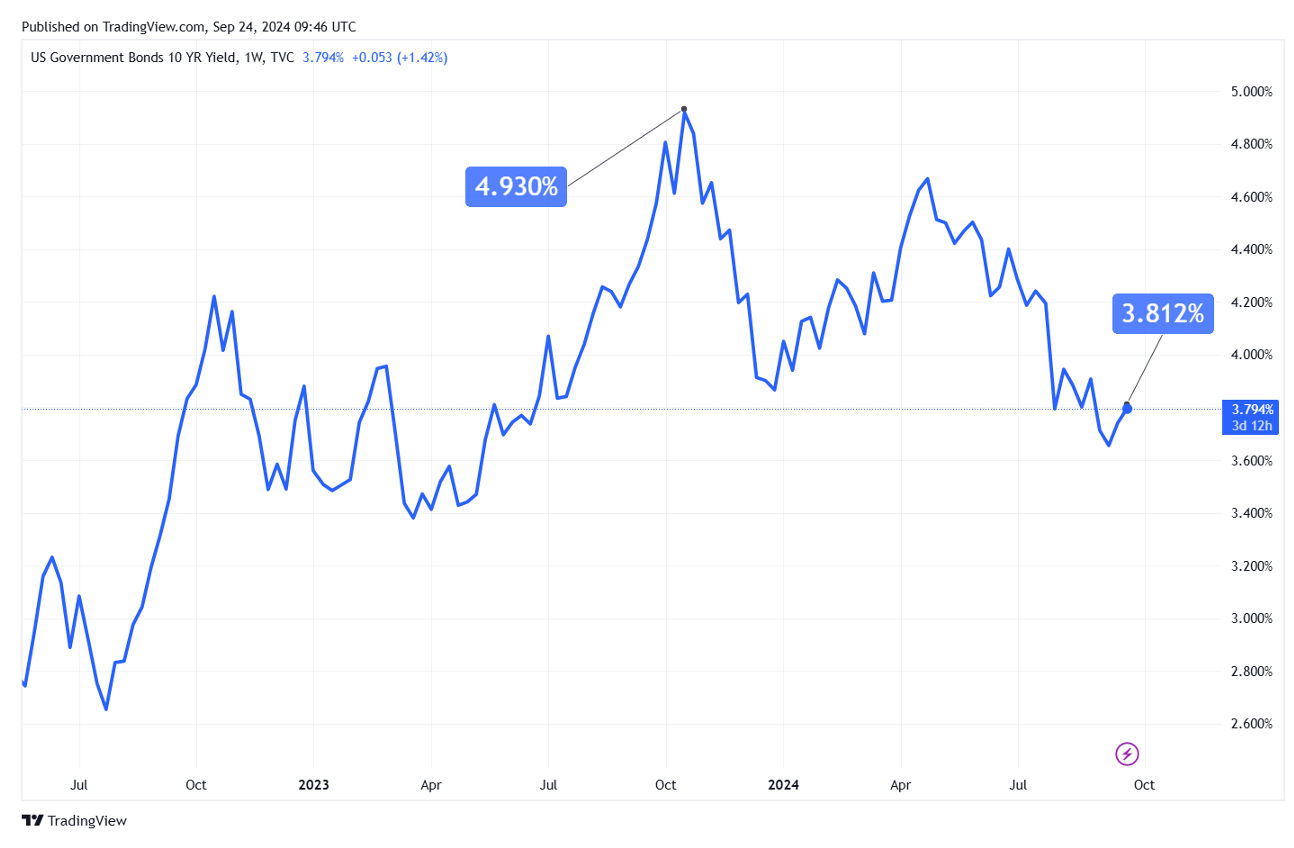

עם הורדת הריבית של הפד ב-0.5% ביום רביעי שעבר, עולה השאלה כיצד זה ישפיע על ציבור המשקיעים. אז ההשפעה הברורה ביותר היא שהתשואה על קרנות כספיות מתחילה לרדת. היא לא נמוכה אבסולוטית, אבל היא יורדת מהרמות הגבוהות שבה היתה. אגב, הירידה הזו מתרחשת כבר זמן מה כי תשואות איגרות החוב של ממשלת ארצות הברית יורדות בשנה האחרונה, מרמה של 4.93% לרמה נוכחית של 3.8%.

תשואת איגרות החוב ל-10 שנים של ממשלת ארה"ב

תשואת איגרות החוב ל-10 שנים של ממשלת ארה"ב. גרף מאתר www.tradingview.com

לגבי השימוש בגרף תשואה של איגרות חוב ל-10 שנים, אפשר להגיד שמדובר אולי בנכס הסחיר ביותר, שמשמש כמישור ייחוס לתשואות איגרות החוב הממשלתיות בארצות הברית באופן כללי. בכל מקרה, היות ומדובר בקרנות כספיות, שמטבען הן קרנות שמשקיעות בנכסים לטווח קצר, אנחנו מביאים כאן גם גרף של תשואות איגרות החוב של ממשלת ארה"ב לשנה, ואת שניהם שמנו יחד בגרף. אפשר לראות שהכיוון בשתי איגרות החוב דומה, והירידה בתשואה היא בהתאם. באג"ח הקצר מ-5.94% ל-3.94% באג"ח הארוך, ירידה בתשואה מ-4.93% ל-3.67%.

תשואות איגרות החוב של ממשלת ארה"ב, שנה ו-10 שנים

תשואות איגרות החוב של ממשלת ארה"ב, שנה ו-10 שנים. נתונים אתר www.tradingview.com

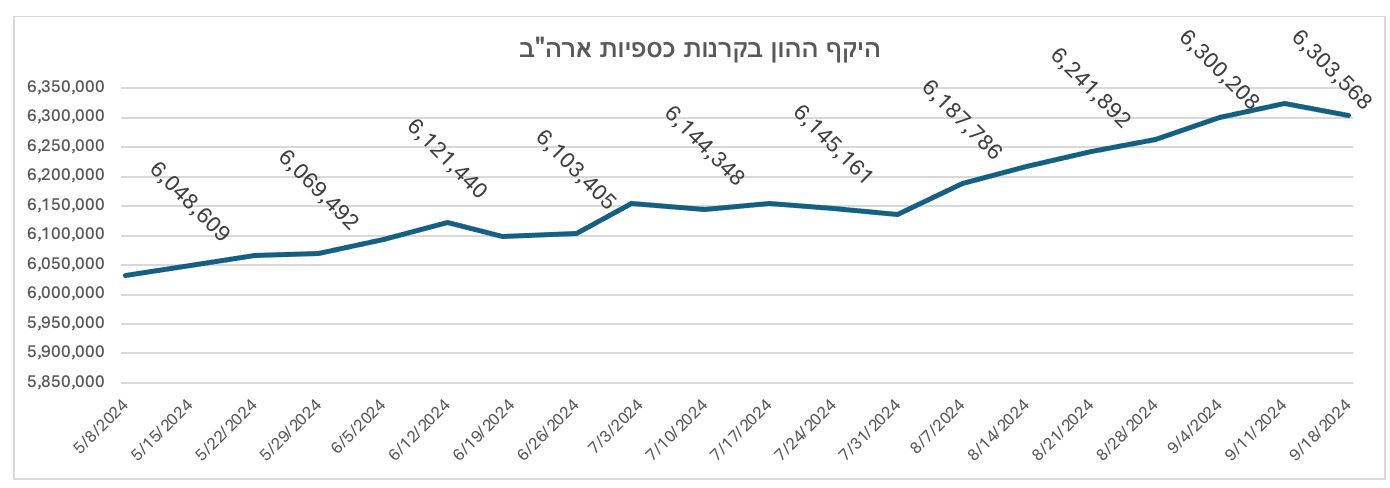

הירידה בתשואה אמורה היתה להוביל את המשקיעים לעבור לאפיקים עם סיכון גבוה יותר. כלומר לייצר יציאה מקרנות כספיות, לכיוון אפיקים בסיכון גבוה יותר. אבל כפי שניתן לראות בגרף המצורף, זה לא באמת קרה. היקף הנכסים בקרנות כספיות רק הלך ועלה עם הזמן, למעט ירידה קלה ביוני וביולי, שמיד לוו בהמשך עליית היקף נכסי הקרנות הכספיות.

לפי הגרף ניתן לראות שב-20 השבועות האחרונים, היקף הנכסים בקרנות הכספיות עלה מסדר גודל של כ-6 טריליוני דולרים, לכ-6.3 טריליוני דולרים. כלומר גידול של כ-5% בהיקף נכסי הקרנות הכספיות. זה קורה כאשר הציפייה להורדת הריבית בארה"ב כבר החלה, והשאלה היתה שאלה של עיתוי, והיקף ההורדה. זה קורה כאשר שוקי המניות ואיגרות החוב הראו תשואות חיוביות, ושברו שיאים חדשים בפרק הזמן הזה,

היקף ההון בקרנות כספיות בארה"ב

היקף ההון בקרנות כספיות בארה"ב, נתונים שבועיים, מקור: www.ici.org

האם שוק המניות בארה"ב צפוי לקבל זרם של 6 טריליוני דולרים?

לאחרונה עלו שלל כותרות בעיתונות הגלובלית שטענו ששוק המניות צפוי לקבל חיזוק מהון שמנוהל בקרנות הכספיות, לאור הורדת הריבית. טענה זו יש לבחון על רקע הנתונים והמציאות. כפי שהראינו למעלה בכתבה, למרות ירידה בתשואות איגרות החוב ל-10 שנים של ממשלת ארה"ב, שלווה בעליות בשוק האג"ח, למרות שוק מניות חזק, למרות צפי של הורדת ריבית בארה"ב שקיימת כבר זמן מה, עדיין היקף נכסי הקרנות הכספיות לא ירד. להיפך, הוא עלה ב-5%.

האם חלק מההון שמנוהל בקרנות כספיות צפוי לפקוד את שוק ההון – מניות ואיגרות חוב? ראשית ראוי להבין על איזה חלק מדובר. מתוך 6.3 טריליון דולרים שמנוהלים בקרנות כספיות, כ-3.7 טריליוני דולרים מהווים כסף מוסדי, וכ-2.6 טריליוני דולרים מהווים כסף של לקוחות פרטיים. גופים מוסדיים נעזרים בקרנות כספיות כחלק מניהול רכיב הנזילות שלהם, כך שאין ממש צפי שההון הזה יעבור לאפיקים עם תשואה, שכן מאפיינים הקרנות השונים, והצורך בניהול נזילות לא משתנה לאור תנאי שוק משתנים. היקף ההון המוסדי שמנוהל בקרנות כספיות גדל ב-20 השבועות האחרונים מ-3.6 טריליוני דולרים ל-3.7 טריליוני דולרים. מבחינת לקוחות פרטיים, כאמור היקף ההון המנוהל הוא 2.6 טריליוני דולרים. זה גדל מ-2.4 טריליוני דולרים לפני כ-20 שבועות.

המסקנה היא שבעוד שהגופים המוסדיים הגדילו את היקף ההון שבכספיות בכ-100 מיליארד דולרים, המשקיעים הפרטיים הגדילו בכ-200 מיליארד דולרים. יותר מכך, היקף ההון של גופים מוסדיים גדל ב-20 שבועות רק ב-3.5%, בעוד שהיקף ההון של המשקיעים הפרטיים גדל בכמעט 6%.

אז, בעוד שהמוסדיים מנהלים את ההון שלהם לפי צרכי הנזילות המתחייבים, המשקיעים הפרטיים יותר חשופים לשינויים באהבת/שנאת סיכון. למרות שוק מניות חזק, למרות ירידה בתשואות איגרות החוב, למרות צפי להורדת ריבית, המשקיעים הפרטיים הגדילו את היקף ההון בקרנות כספיות בכמעט פי-2 יותר מהגופים המוסדיים.

לאור זאת, הטענה כי היקף הון המנוהל בכספיות יזרום לשוקי המניות, היא טענה שלא מתבססת על הנתונים והעובדות. יתכן שבחודשים הקרובים (אנחנו נבדוק ונעדכן) נראה האטה של היקף הגיוסים בקרנות כספיות, ואולי אף ירידה מסוימת בעיקר מצד המשקיעים הפרטיים. אבל – ראשית, לא כל ה-6.3 טריליוני דולרים יגיעו לשוקי המניות והאג"ח. זה פשוט לא יקרה. גם לא החלק של משקיעים פרטיים אותם 2.6 טריליוני דולרים לא יזרמו לשוקי המניות. אם זה יקרה זה יקרה בהיקפים נמוכים בהרבה מההיקפים שאותם צופים ומעריכים גופים שונים. אני אתפלא אם נראה קידומת מתחת ל-6 בחודשים הקרובים.

לסיכום, אם הריבית תרד, זה יעניק עידוד לשווקים, ללא ספק. בין זה לבין המחשבה שטריליוני דולרים יזרמו מהכספיות לשוקי המניות היא טענה מעט רחוקה מלהתקיים.

נבואות על נהרות מזומנים שיזרמו לשוק המניות בוול סטריט? / Image-by-Brenda-Johnson-from-Pixabay

נבואות על נהרות מזומנים שיזרמו לשוק המניות בוול סטריט? / Image-by-Brenda-Johnson-from-Pixabay