נטלי גרין

25/03/2026

מידרוג מעלה את דירוג חברת מטריקס / תמונה: Dreamstime

מידרוג מעלה את דירוג חברת מטריקס / תמונה: Dreamstimeמטריקס אי.טי. בע"מ

|

דירוג מנפיק |

Aa2.il |

אופק דירוג: יציב |

|

דירוג סדרות |

Aa2.il |

אופק דירוג: יציב |

|

דירוג נייר ערך מסחרי |

P-1.il |

- |

מידרוג מעלה את דירוג אגרות החוב (סדרה ב' וסדרה 2') ואת דירוג המנפיק למטריקס אי.טי. בע"מ (להלן: "מטריקס" או "החברה") מ-Aa3.il ל-Aa2.il ומותירה את אופק הדירוג יציב. כמו כן, מידרוג מותירה על כנו דירוג 1-P לנייר ערך מסחרי (סדרה 1) שהנפיקה החברה למשקיעים פרטיים בסך של עד 300 מיליון ש”ח ערך נקוב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ב' |

1189646 |

Aa2.il |

יציב |

01/02/2030 |

|

2' |

1235969 |

Aa2.il |

יציב |

01/02/2031 |

|

נע"מ 1 |

4450219 |

P-1.il |

- |

* |

* הנע"מ (סדרה 1) אינו סחיר והונפק למשקיעים פרטיים. סך הנע"מ המונפק עומד על 300 מיליון ש”ח. הנע"מ הינו לתקופה של 365 יום עם אופציה לחדשו בכל 365 יום ועתיד להיפרע בפברואר 2030. הנע"מ ניתן לקריאה לפירעון מיידי בכל עת בהתראה מראש של 7 ימי עסקים.

שיקולים עיקריים לדירוג

העלאת הדירוג נתמכת בשיפור בפרופיל הפיננסי בדגש על עלייה בהיקף ההכנסות וכנגזרת שיפור בסיס ה- EBITDA ויחסי הכיסוי וזאת בהמשך להשלמת המיזוג עם חברת מג'יק בחודש פברואר השנה. המיזוג עם מג'יק מעמיק את הנוכחות הגאוגרפית של החברה בעיקר בארה"ב, שילוב השירותים החדשים בפעילות הקיימת, יצירה והרחבה של סינרגיות עם פעילות מג'יק כל אלו תורמים למיצוב העסקי. פרופורמה למיזוג החברה המאוחדת מציגה בשנת 2025 היקף הכנסות של כ-8.4 מיליארד ש”ח עם EBITDA של כ-1.0 מיליארד ש"ח, כשהחברה הממוזגת צפויה לפעול בכ-50 מדינות, לספק שירותים לכ-6,000 לקוחות פעילים ולהעסיק למעלה מ-17,000 עובדים.

ביום 24.02.2026 השלימה החברה את עסקת המיזוג עם חברת מג'יק תעשיות תוכנה בע"מ ("מג'יק"), במסגרתה רכשה את מלוא הון המניות המונפק והנפרע של מג'יק בדרך של מיזוג משולש הופכי. העסקה אינה מלווה בגידול בחוב ובוצעה כנגד הקצאת מניות של מטריקס לטובת מג'יק. עם השלמת העסקה הפכה מג'יק לחברה בת בבעלות מלאה של החברה ונמחקה ממסחר בנאסד"ק ובבורסה לניירות ערך בתל-אביב. החל מהרבעון הראשון של שנת 2026 צפויות תוצאותיה של מג'יק להיות מאוחדות בדוחותיה הכספיים של מטריקס.

דירוג החברה משקף פרופיל עסקי בולט לטובה, המבוסס על מיצובה העסקי האיתן בענף שירותי טכנולוגיות המידע (IT) בישראל ("הענף") ובעולם, שניכר בנתחי שוק משמעותיים בכמה מתחומי הפעילות המרכזיים שלה, בדגש על מגזרי פתרונות אינטגרציה, פיתוח מערכות, תוכנה ושירותי תוכנה לארגונים. זאת, לצד הפתרונות והשירותים של מג'יק הכוללים מוצרי תוכנה בבעלות (כגון פלטפורמות אינטגרציה ופיתוח) כמו גם שירותי יישום, תחזוקה, מיקור חוץ וניהול פרויקטים. לצד פעילות הליבה, החברה המאוחדת בעקבות המיזוג מרחיבה את הצעת הערך בתחומי הענן, סייבר, דאטה ובינה מלאכותית, תוך חיזוק המיצוב בלקוחות ביטחוניים, ממשלתיים ומוסדות פיננסיים.

היתרונות היחסיים של החברה נובעים מסל השירותים הרחב שלה, מפיזור הלקוחות ומריבוי מרכזי הרווח. על בסיס יתרונות אלו, מטריקס מציגה צמיחה עקבית בשנים האחרונות. בנוסף עם השלמת המיזוג החברה, צפויה להגדיל את תיק הלקוחות ולהעמיק את הנוכחות הגאוגרפית, בעיקר בארה"ב. המיזוג יוצר הזדמנויות נוספות לשילוב השירותים החדשים של מג'יק בפעילות הקיימת, להרחבת מגוון מוצרי החברה ושילובם בפעילות של מג'יק וכן מאפשרת סינרגיות בוורטיקליים השונים.

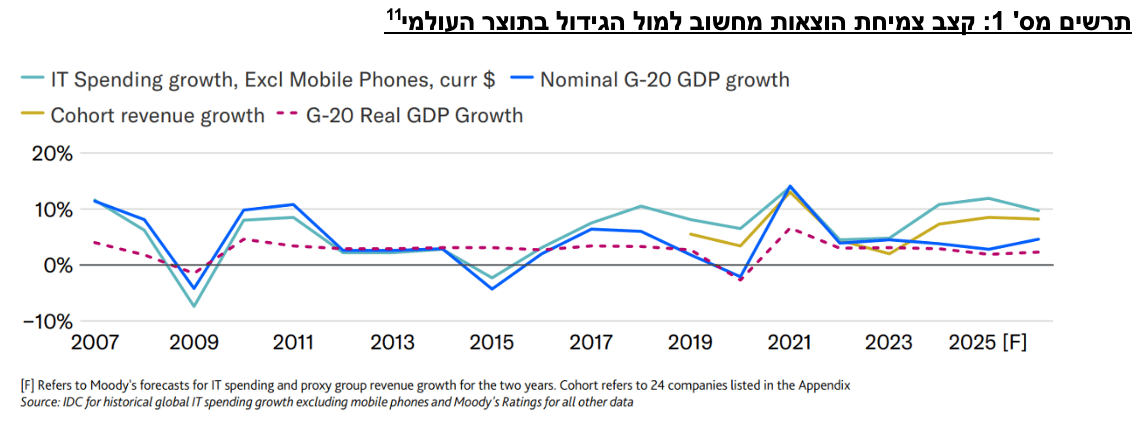

ענף טכנולוגיות המידע בישראל מוערך על ידי מידרוג כבעל סיכון נמוך, הודות לביקושים יציבים ולחסמי כניסה ומעבר גבוהים. הענף רשם צמיחה עקבית בשנים האחרונות וצפוי להמשיך במגמה זו עם גידול של כ-6.1% בשנת 2026, בהתאם לתחזיות STKI (בהמשך לגידול של כ-2.1% בשנת 2025 וכ-2.5% ממוצע תלת שנתי).

בשנת 2025 רשמה מטריקס טרום המיזוג, צמיחה בהכנסות של כ-12% לעומת התקופה המקבילה בשנת 2024, כתוצאה מהרחבת הפעילות במגזר פתרונות ושירותי תוכנה בישראל, צמיחה במגזר תשתיות ענן ומחשוב, על רקע המשך מעבר לקוחות לענן, יחד עם צמיחה אורגנית של כ-10% במגזרים אלו (בעיקר כתוצאה מגידול בביקושים לשירותי IT, ענן, דאטה ו-AI). החברה רשמה שיפור בשיעור הרווח התפעולי (לפני הכנסות והוצאות אחרות) לשיעור של כ- 8.4% בשנת 2025, לעומת כ-8.1% בתקופה המקבילה, בעיקר כתוצאה ממגזר תשתיות וענן ובנוסף מירידה קלה בשיעור הוצאות הנהו"כ.

תרחיש הבסיס של מידרוג לשנת 2026 מבוסס על ההנחות הבאות : 1) גידול של כ-7%-5% בהכנסות המאוחדות (בשנת 2025 הגידול בהכנסות המאוחד נאמד לכ-12%), בדומה להנחות STKI צפוי להיתמך בביקושים גוברים לשירותי IT, בעיקר בתחומי הענן, בטחוני, הסייבר, הדיגיטל והדאטה, לצד צפי להאצה בצמיחת התמ"ג בישראל. 2) פעילות פתרונות ושרותי ה-IT ומכירה ושיווק של מוצרי תוכנה בישראל, המהווה מעל ל-60% מההכנסות במאוחד, תשמור על רווחיות של כ-7.5% בדומה לשנת 2025. 3) תמהיל ההכנסות בחו"ל יהווה כ- 18% מההכנסות המאוחדות דבר אשר יתרום לרווחיות מאוחדת גבוהה יותר נוכח אפיונו של תחום פתרונות ושירותי תוכנה בארה"ב ברווחיות גבוהה יותר. 4) שמירה על רווחיות תפעולית של כ-7.0% בתחום תשתיות ענן ומחשוב. 5) שיעור הרווח התפעולי המאוחד ינוע בטווח של 9.0%-8.5% (כ-8.4% לשנת 2025 טרום איחוד פעילות מג'יק), עם איחוד הפעילות של מג'יק המאופיינת ברווחיות תפעולית גבוהה יותר, לצד שיעור הוצאות השכר דומה לשנים קודמות ותמהיל מוצרים מגוון יחסית. 6) סביבת ריבית גבוהה. 7) שמירה על רמת נזילות גבוהה. 8) חלוקת דיבידנד בהתאם למדיניות החברה.

להערכתנו, היקף ההכנסות המאוחד יסתכם לסך של כ-8.7-9.0 מיליארד ש”ח (כ-8.4 מיליארד ש”ח פרופורמה לאיחוד מגי'ק ומטריקס בשנת 2025), מידרוג צופה כי בשנת 2026 ה-EBITDA של החברה תסתכם לטווח שבין 1,000-1,100 מיליון ש”ח, לעומת כ-1,021 מיליון ש”ח במאוחד פרופורמה למיזוג בשנת 2025.

יתרת החוב של החברה המאוחדת פרופורמה לעסקה נאמדת בכ-1.9 מיליארד ש"ח (כ-1.5 מיליארד ש”ח חוב פיננסי מותאם במטריקס והיתרה במג'יק). עסקת המיזוג אשר כאמור לא לוותה ביציאת מזומנים מיטיבה עם המינוף של החברה נוכח היותה של מג'יק חברה ברמת מינוף נמוכה (כ-54% הון למאזן ליום 30.09.2025 בספרי מגי'ק) ומביאה לשיפור בכרית ההונית של מטריקס אשר תעמד פרופורמה לעסקה ליום 30.09.2025 לכ-2.2 מיליארד ש”ח ותביא לשיפור ההון למאזן מכ-27.7% (טרום המיזוג) לכ-35.4%.

יחס החוב הפיננסי ברוטו מותאם ל-EBITDA צפוי לנוע בטווח שבין 1.7-1.9 בשנת 2026 (כ-2.1 בשנת 2025 טרום המיזוג). יחס הרווח תפעולי להוצאות מימון נטו צפוי לעמוד בשנת 2025 על כ-6.5-7.5, בהשוואה לכ-6.2 במטריקס בשנת 2025 טרום המיזוג.

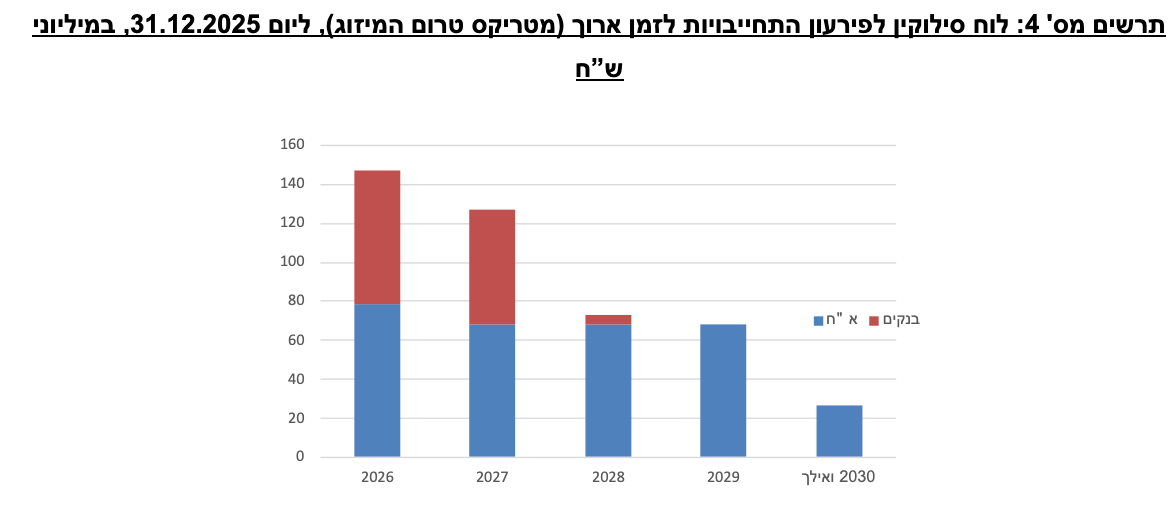

נזילות החברה גבוהה ביחס לצורכי שירות החוב, ובהתחשב גם במיזוגים ורכישות עתידיים, ונשענת בעיקר על יתרות נזילות ליום 31.12.2025 בהיקף של כ-1.2 מיליארד ₪ פרופורמה למיזוג , יכולת ייצור תזרים מזומנים טובה ומסגרות אשראי פנויות בהיקף של כ-1,235 מיליון ש”ח (כ-300 מיליון ש"ח מתוכן חתומות) נכון ליום 31.12.2025. מנגד, לחברה עומס פרעונות נוח, כאשר החלויות השוטפות של הלוואות לז"א מסתכמות בכ-114 מיליון ש”ח וכ-106 מיליון ש”ח בשנים 2026 ו-2027, בהתאמה.

במסגרת השיקולים הנוספים לדירוג, מידרוג הקנתה לחברה הטבה דירוגית נוכח מעמדה העסקי והדומיננטיות שלה בתחומי פעילותה. חוזק עסקי זה המקבל משנה תוקף גם לאחר המיזוג עם מג'יק, תורם ליציבות הכנסותיה לאורך זמן ומקנה נראות גבוהה לתזרימי המזומנים, ובכך תורם להפחתת סיכון האשראי.

הדירוג לזמן קצר לנע"מ מבוסס על דירוג המנפיק לז"א ועל תחזית המקורות ושימושים לחברה לתקופה של 12 חודשים, תוך הערכת יכולת החברה לעמוד בהתחייבויות השוטפות. כמו כן, מבוסס דירוג הנע"מ על הצהרת החברה כי תשמור לכל אורך תקופת הנע"מ על אמצעים נזילים ומסגרות אשראי פנויות לטובת הנע"מ, ביחס של 1:1 עם היקף שלא יפחת מ-300 מיליון ש”ח (מזה, לפחות 200 מיליון ש”ח במזומן ו/או מסגרות חתומות פנויות), זאת בהתחשב באופציה הקיימת בתנאי הנע"מ לקריאה מיידית בתוך 7 ימי עסקים. תרחיש הבסיס של מידרוג לגבי אומדן המקורות והשימושים של החברה לתקופה של 12 החודשים מיום 31.12.2025 גוזר יחס של 1.04 המורכב ממקורות בהיקף של כ-1,100-1,200 מיליון ש”ח, הכוללים: יתרות מזומנים ושווי מזומנים, מסגרות אשראי פנויות ומקורות מפעולות; ומנגד, שימושים בהיקף של כ-1,100-1,200 מיליון ש”ח, הכוללים, בין היתר: שינויים בהון חוזר, פרעונות חוב ז"א וז"ק (לרבות פרעון הנע"מ), השקעות הוניות וחלוקת דיבידנד שנתי בהתאם למדיניות חלוקה של 75% מהרווח לבעלי מניות.

אופק הדירוג

אופק הדירוג היציב נשען על הערכתנו כי החברה תשמור על מעמדה העסקי החזק בטווח אופק הדירוג, תוך שמירה על יציבות הפרמטרים הפיננסיים.

מבצע "שאגת הארי" שהחל ב- 28 בפברואר 2026 הוביל לשורה של השלכות והגבלות הכוללות, בין היתר, סגירה חלקית או מלאה של עסקים, סגירת התנועה האווירית האזרחית, הגבלות על התכנסות במקומות עבודה ובמערכת החינוך וכן גיוס מילואים. צעדים אלו גורמים לצמצום הפעילות במשק הישראלי ולירידה בפעילות הכלכלית. להערכת מידרוג, תקופה זו מאופיינת במידה גבוהה של אי-ודאות בנוגע להתפתחות המלחמה ולהשלכותיה הכלכליות. בשל כך, מידרוג עשויה לעדכן את תרחיש הבסיס בדירוג בהתאם להתפתחויות.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה לאורך זמן בשיעורי הרווחיות

שחיקה ביחס חוב ברוטו מותאם ל-EBITDA מעל ל-2.0 לאורך זמן

מטריקס אי.טי בע"מ – נתונים עיקריים במיליוני ש"ח:

|

2025 |

2024 |

2023 |

2022 |

|

|

הכנסות |

6,239 |

5,580 |

5,232 |

4,673 |

|

שיעור רווח תפעולי |

8.4% |

8.1% |

7.5% |

7.5% |

|

הון עצמי לסך מאזן |

25% |

25.5% |

27.1% |

24.1% |

|

חוב פיננסי מותאם ברוטו ל-EBITDA* |

2.1 |

2.1 |

2.1 |

3.0 |

|

רווח תפעולי / הוצ' מימון נטו |

6.2 |

6.7 |

5.8 |

7.6 |

** חוב פיננסי ברוטו מותאם כולל, בין היתר, התחייבויות בגין חכירות והתחייבויות לרכישת פעילות, ניכיון לקוחות ואופציות מכר למיעוט.

מטריקס אי.טי בע"מ – הכנסות ורווח תפעולי לפי מגזרי פעילות, במיליוני ש”ח

|

2025 |

2024 |

2023 |

2022 |

|

|

פתרונות ושירותי תוכנה בישראל |

3,744 |

3,228 |

3,029 |

2,643 |

|

291 |

250 |

210 |

205 |

|

|

פתרונות ושירותי תכונה בארה"ב |

458 |

460 |

478 |

434 |

|

69 |

67 |

76 |

60 |

|

|

שיווק ותמיכה במוצרי תוכנה |

428 |

426 |

294 |

250 |

|

55 |

45 |

36 |

24 |

|

|

תשתיות ענן ומחשוב |

1,609 |

1,466 |

1,431 |

1,346 |

|

126 |

106 |

88 |

77 |

פירוט השיקולים העיקריים לדירוג

סביבת ביקושים תומכת תוביל את הענף להציג צמיחה חזקה גם בשנת 2026

ענף טכנולוגיות המידע בישראל מוערך על ידי מידרוג כבעל סיכון מתון, והוא מאופיין בחשיפה בינונית למחזוריות הכלכלית, לצד ביקושים גבוהים של המגזר הציבורי המאופיין בהשקעות אנטי-מחזוריות. תחום שירותי התוכנה והערך המוסף מאופיין בחסמי כניסה ובחסמי מעבר גבוהים יחסית, ובפרט בהשוואה לתחום החומרה. רמת התחרות בענף מוערכת על ידי מידרוג כגבוהה, עם מספר שחקנים דומיננטיים, בין היתר, בשל יתרונות לגודל אשר הובילו לתהליכי קונסולידציה בענף, פעילות מקומית של חברות תוכנה ואינטגרציה בינלאומיות, לצד ריבוי מתחרים קטנים. חשיפה גבוהה למגזר הציבורי והתקשרויות באמצעות מכרזים מוסיפות ללחצי המחיר ומובילות לרווחיות נמוכה, יחסית לתחומים אחרים של שירותים לעסקים. הענף מאופיין בחשיפה אינהרנטית לשינויים טכנולוגיים, המניעים צמיחה באמצעות מיזוגים ורכישות.

בשנים האחרונות צמח הענף מעבר לצמיחת התמ"ג ונהנה מחוסנו היחסי של המשק הישראלי וכן מהתגברות ביקושים בשל מעבר מואץ לשירותי ענן, אימוץ נרחב של בינה מלאכותית, והתרחבות פתרונות אבטחת סייבר לנוכח גידול באיומים מקומיים וגלובליים. בחברת הייעוץ והמחקר Gartner צופים כי בשנת 2026 ענף ה-IT העולמי יצמח בשיעור של כ-10.8% , בהובלת גידול משמעותי במרכזי נתונים (Data Centers) ובפתרונות ושירותי תוכנה, הצפויים לצמוח בכ-32% ו-15%, בהתאמה. הצמיחה בענף ובפרט בתחומים אלה, מונעת בעיקר מהאצת שדרוגי טכנולוגיית בינה מלאכותית, עם דגש על בינה מלאכותית מחוללת תוכן (Generative AI). בחודש ספטמבר 2025, הותירה מוד'יס את אופק ענף ה-IT כחיובי , לאחר שעודכן לחיובי במאי 2024 . האופק החיובי נתמך בהמשך מגמת הדיגיטציה ובהשקעות מתמשכות בתשתיות ענן, כאשר התפתחות תחום הבינה המלאכותית תורמת לגידול בביקושים לתשתיות מחשוב ואחסון אך במקביל מלווה גם בעליה בהיקפי ההשקעות (CAPEX). מוד'יס מדגישה כי הגידול בפעילות אינו אחיד בין תתי-הענפים, וכי הסביבה עדיין מושפעת מאי-ודאות. בנוסף, תחום אבטחת הסייבר ממשיך להפגין ביקושים יציבים, הנתמכים בהחמרת דרישות רגולטוריות והתמשכות האיומים.

חברת המחקר STKI צופה כי ענף ה-IT בישראל יצמח בכ-6.1% בשנת 2026, בהובלת פתרונות ושירותי תוכנה, שצפויים לרשום צמיחה של כ-11.7%. בין המגזרים שבהם הוצאות ה-IT צפויות לגדול בשיעור משמעותי ניתן למנות את המגזר הממשלתי (10.2%) והבטחוני (8.7%).

עסקת מיזוג מג'יק מטריקס תורמת למיצוב העסקי ומגדילה את נתחי השוק והוורטיקליים השונים של החברה

ביום 24 בפברואר 2026 הושלמה עסקת המיזוג בין מטריקס אי.טי בע"מ לבין חברת מג'יק תעשיות תוכנה בע"מ ("מג'יק"). העסקה בוצעה בדרך של מיזוג משולש הופכי, במסגרתו רכשה החברה את מלוא הון המניות המונפק והנפרע של מג'יק. המיזוג עם מג'יק מהווה מהלך אסטרטגי משמעותי במסגרת מדיניות הצמיחה של מטריקס, אשר מבוססת על שילוב בין צמיחה אורגנית לבין מיזוגים ורכישות. העסקה צפויה לחזק את מעמדה של הקבוצה בתחום שירותי טכנולוגיות המידע והפתרונות הדיגיטליים, באמצעות הרחבת סל הפתרונות הטכנולוגיים והעמקת היכולות בתחומי הפיתוח, האינטגרציה והטרנספורמציה הדיגיטלית. מג'יק מביאה עמה פעילות משמעותית בתחום פלטפורמות האינטגרציה הארגוניות, פתרונות פיתוח יישומים ופתרונות תוכנה לארגונים. פעילותה של מג'יק מאופיינת בנוכחות משמעותית בשווקים בינלאומיים, בעיקר בצפון אמריקה ובאירופה. שילוב פעילות זו צפוי להרחיב את פעילותה הגלובלית של הקבוצה ולחזק את נוכחותה בשווקים בינלאומיים, לצד פעילותה המרכזית בישראל. הדבר צפוי לתרום לפיזור מקורות ההכנסה ולחיזוק מעמדה העסקי של הקבוצה. להערכת החברה, שילוב הפעילויות צפוי לייצר סינרגיות תפעוליות, בין היתר באמצעות הרחבת אפשרויות ה-Cross Selling בין פתרונות התוכנה של מג'יק לבין שירותי ה-IT של מטריקס, שילוב יכולות פיתוח ואינטגרציה והעמקת פעילות בתחומי הענן, הדאטה והבינה המלאכותית.

מטריקס הינה הספקית הגדולה בישראל של שירותי ערך מוסף בענף שירותי טכנולוגיות המידע (IT) ובעלת נתחי שוק מובילים במגוון רחב של תחומי פעילות בענף לאורך זמן. למטריקס קשרי לקוחות חזקים, שמתבטאים בנאמנות גבוהה מצד לקוחותיה, חרף התחרות הרבה בשוק, הכולל מתחרים רבים, ביניהם חברות ענק בינלאומיות.

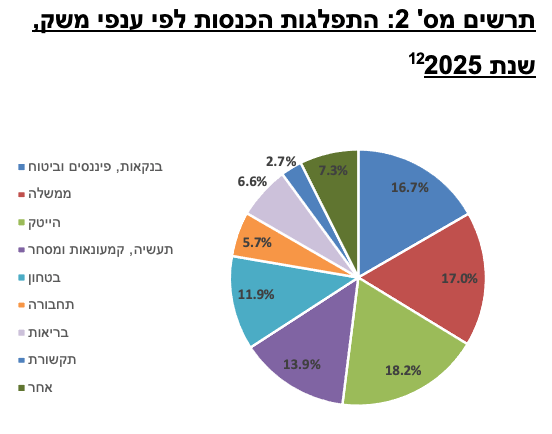

החברה מספקת פתרונות תשתיות מחשוב מקיפים, הכוללים שיווק והפצת חומרה, הקמה ותחזוקה של תשתיות, לרבות פתרונות ענן, מיקור חוץ של תהליכים עסקיים ומרכזי תמיכה טכנולוגיים. החברה מחזיקה ביתרונות לגודל יחסית למתחרותיה התומכים במיצובה העסקי, בין היתר, באמצעות מתן הצעת ערך כוללת ללקוח ויכולת לבצע פרויקטים בהיקף משמעותי ובעלי ערך מוסף. לחברה פיזור פרויקטים רחב ובסיס לקוחות מגוון בענפי המשק השונים, עם עוגנים במגזר הממשלתי, הבנקאי, ההייטק והבטחוני. המגוון הרחב של השירותים והמוצרים שמספקת החברה יוצר יתרונות סינרגטיים, המאפשרים לה לספק פתרונות משלימים במסגרת הצעת ערך מקיפה, ובכך תורמת לשיפור פרופיל הסיכון העסקי שלה.

להערכתנו, החשיפה למגזרים הפיננסי והציבורי, המהווים כשליש מהכנסות החברה ומאופיינים ביציבות ביקושים המונעים מדרישות הרגולציה, ממתנת את החשיפה למחזוריות הכלכלית ותורמת ליציבות הכנסות החברה לאורך זמן. מטריקס הינה החברה היחידה בענף ה-IT שמוגדרת כתעשייה ביטחונית, בשל היקף וחשיבות הפרויקטים שהיא מבצעת עבור גורמי הביטחון בישראל. מעמד זה מעניק לה יתרון תחרותי וממצב אותה כשחקנית משמעותית בצמיחה העתידית של מגזר זה. לשנת 2025 היקף המכירות המשולב (מטריקס ומג'יק) למגזר הבטחוני עמד על כ-1 מיליארד ש"ח.

מג'יק תעשיות תוכנה בע"מ (להלן: "מג'יק") עוסקת במתן שירותי תוכנה וכן בפיתוח כלים לפיתוח אפליקציות ארגוניות ולאינטגרציית מערכות תוכנה. המשתמשים הסופיים בטכנולוגיה ובהיצע השירותים של מג'יק כוללים אלפי חברות בסדר גודל בינוני-קטן (SME), אשר בין היתר רכשו רישיונות שימוש למוצרים כגון פלטפורמת הפיתוח Magic XPA וכן מערכת האינטגרציה Magic XPI, בהן מחזיקה מג'יק בזכויות קניין. הפרופיל העסקי של מג'יק מושפע לטובה נוכח בסיס לקוחות רחב, ותיק ומפוזר על פני מספר טריטוריות ומגוון ענפי משק: פיננסי, ציבורי, שירותי בריאות, ביטחון, לוגיסטיקה, קמעונאות ותקשורת. מגי'ק מציגה בשנים האחרונות צמיחה עקבית בהכנסות (כ-5.3% ממוצע תלת שנתי). הכנסות מג'יק כוללות מרכיב קבוע של שירותי תמיכה ותחזוקה המספק בסיס הכנסות איתן ויציב.

מיצובה העסקי של מג'יק מתבטא בשיעורי רווחיות תפעולית גבוהים בטווח של כ-12%-10% (כ-10.9% ממוצע תלת שנתי) ונובע בעיקר משיעורי רווחיות גבוהים בתחום מכירות הרישיונות ושירותי התחזוקה לתוכנות מג'יק ולאפליקציות ארגוניות, וכן משיעורי רווחיות גבוהים יחסית המאפיינים את השוק הצפון אמריקאי, המהווה כמחצית מהיקף פעילותה של מג'יק.

גידול בהיקף ההכנסות ושיפור תמהיל ההכנסות (בישראל ובארה"ב) תומכים בצמיחת החברה ובהגדלת בסיס ה-EBITDA

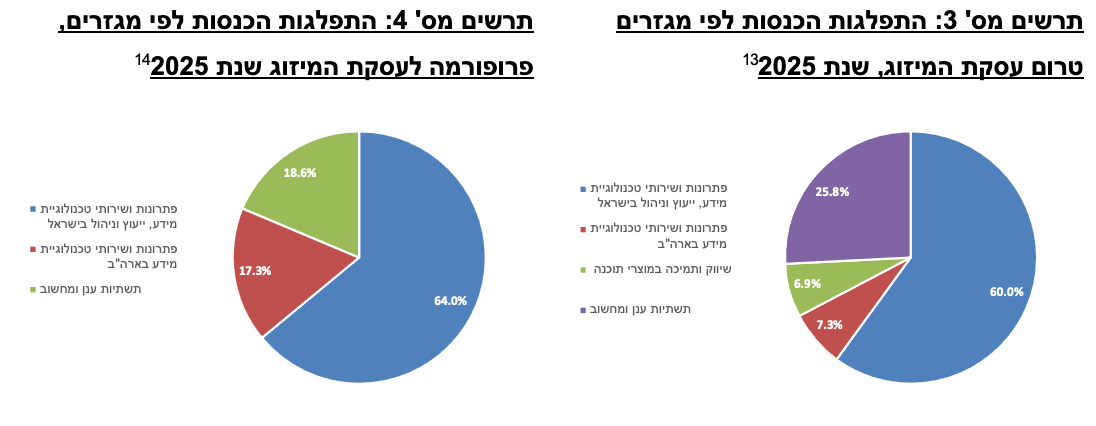

החברה המאוחדת רשמה בשנת 2025 הכנסות של כ-8.4 מיליארד ש”ח לעומת כ-7.6 מיליארד ש”ח בשנת 2024 (גידול של כ-10.3%), בנטרול המיזוג , רשמה מטריקס גידול בסך ההכנסות של כ-12% להכנסות של כ-6.2 מיליארד ₪ בשנת 2025 בהשוואה לשנת 2024 .

מגזר פתרונות ושירותי תוכנה בישראל (אשר כולל פעילות לא מהותית באירופה) צמח בכ-16% בשנת 2025, בעיקר הודות לצמיחה אורגנית בתחומי מערכות הליבה, שירותי המומחים והפעילות הבטחונית של החברה וכן בזכות רכישת גב מערכות וגב אקספרט (מאוחדות החל מרבעון ראשון של שנת 2025). בשנת 2026 מידרוג צופה צמיחה של כ- 6%-7% למגזר עם השלמת המיזוג.

מגזר הפתרונות ושירותי תוכנה בארה"ב של מטריקס (אשר כולל פעילות לא משמעותית בקנדה) רשם ירידה זניחה של כ-0.5% בהכנסות בשנת 2025 בהשוואה לשנת 2024, בעיקר עקב השפעת שערי חליפין, במונחי דולר החברה רשמה גידול של כ-6.6% בהכנסות. בשנת 2026 מידרוג צופה צמיחה של כ-8%-6% בהכנסות המגזר, הודות לתרומתה הצפויה של המיזוג עם מג'יק להכנסות המגזר (אשר מציג צמיחה של כ-5.7% בממוצע בשלוש השנים האחרונות).

מגזר תשתיות ענן ומחשוב רשם צמיחה אורגנית של כ-10% בשנת 2025 (כ-10.7% בנטרול הכנסות המדווחות על בסיס נטו), בעיקר מעלייה בהיקף עסקאות ענן מסוג EDP אשר הכנסותיהן מוצגות על בסיס נטו וכן הודות לתרומת חברת אורטק (שאוחדה החל מדצמבר בשנת 2024) וחברת ALACER (שאוחדה החל מהרבעון הרביעי בשנת 2024). בתרחיש הבסיס, מידרוג צופה כי הכנסות המגזר יצמחו בכ-7.5%-6.5% בשנת 2026, הודות לגידול אורגני והתרומה הצפויה להכנסות המגזר. מגזר תשתיות ענן ומחשוב מיוחס לפעילות מטריקס בלבד.

מגזר שיווק ותמיכה במוצרי תוכנה ללא שינוי משמעותי בהיקף ההכנסות בשנת 2025, זאת לאחר שצמח בכ-45% בשנת 2024 הודות לגידול אורגני בפעילות מוצרי התוכנה, עם דגש על עסקאות הפצה ושיפור בתוצאות החברות בנות בתחום הפעילות.

תרחיש הבסיס של מידרוג לשנת 2026 מבוסס על גידול של כ-7%-5% בהכנסות המאוחדות, בדומה להנחות STKI לשנת 2026. הגידול בהכנסות צפוי להיתמך בביקושים גוברים לשירותי IT, בעיקר בתחומי הענן, הסייבר, הדיגיטל והדאטה, לצד צפי להאצה בצמיחת התמ"ג בישראל. להערכתנו, סך הכנסות החברה המאוחדות בשנת 2026 צפויות לנוע בטווח של כ-8.7-9.0 מיליארד ש”ח, בהשוואה לכ-8.4 מיליארד ש”ח ב-2025 ולממוצע של כ-7.1 מיליארד ש"ח בשנים 2023-2025 (כ-5.7 מיליארד ש"ח בנטרול מיזוג מג'יק).

יחסי כיסוי מהירים בשנות התחזית נוכח עסקת המיזוג

החברה הציגה רווחיות תפעולית ממוצעת של כ-8.0% בשנים 2023-2025, כאשר שנת 2025 בלטה לחיוב עם רווחיות של כ-8.4%. המגזר העיקרי של החברה, פתרונות ושירותי תוכנה בישראל ממשיך להיות התורם המרכזי לרווח (כ-56% מהרווח התפעולי הכולל), רשם רווחיות של כ-7.8% בשנת 2025 (7.5% בממוצע בין השנים 2022-2024) השיפור נובע בעיקר מהתרחבות בהיקפי הפעילות במגזר המקומי (פרוייקטים מיקור חוץ ושירותים), כאשר ההוצאות לא גדלו באותו קצב. הפעילות במגזר פתרונות ושירותי תוכנה בארה"ב נשענת על שירותי GRC, דאטה, ענן וייעוץ, מציגה שיעור רווחיות ממוצע של כ-14.8% בשנים 2022-2024 (כ-15.2% בשנת 2025). שיעור הרווחיות הכולל של החברה מושפע גם ממגזר תשתיות ענן ומחשוב שהציג שיפור ברווחיות לכ-7.8% בשנת 2025 על רקע הגידול בעסקאות EDP (המדווחות על בסיס נטו), (כ-6.4% בממוצע בשנים 2022-2024), נציין כי המגזר מאופיין בשולי רווח נמוכים יחסית בשל תחרות גבוהה בסגמנט זה. לאור אלו, בשנת 2026 מידרוג מניחה רווחיות תפעולית בטווח של 8.5%-9% במאוחד (כ-8.9% פרופורמה לשנת 2025). אנו מניחים תמהיל הכנסות המאופיין ברווחיות גבוהה יותר נוכח תמהיל ההכנסות המאופיין בשיעור עולה לטובת הפעילות בארה"ב, התייעלות תפעולית ושמירה על רווחיות דומה בפעילות המסורתית של מטריקס.

מידרוג הביאה בחשבון בהערכותיה את המגמות ארוכות הטווח המשפיעות לשלילה על רווחיות החברה, ובתוך כך לחצי שכר נמשכים בתחום התוכנה, לצד תמהיל מוצרים מגוון יחסית ושמירה על פרויקטים ושירותים מנוהלים בעלי רווחיות גבוהה יותר (כגון פעילות ההנדסה ומגזר הביטחון).

ע"פ תרחיש הבסיס, בשנת 2026 תנוע ה-EBITDA של החברה בטווח שבין 1,000-1,100 מיליון ש”ח, בהשוואה ל-1,021 מיליון ש”ח בשנת 2025. לפי תרחיש הבסיס של מידרוג ה-FFO צפוי לנוע בטווח שבין 780-800 מיליון ש”ח. ה-Capex של החברה (כולל השקעות הוניות ותשלומי חכירות) צפוי לנוע להערכתנו בטווח שבין 240-260 מיליון ש”ח בשנת 2026, מתוכו כ-160 מיליון ש”ח בגין פירעון התחייבויות חכירה. אנו מניחים גידול בהון החוזר כנגד הגידול בפעילות בהיקף של כ-60-80 מיליון ש”ח, וחלוקת דיבידנד בטווח שבין 320-370 מיליון ש”ח בהתאם למדיניות החברה (75% מהרווח הנקי לבעלי המניות). בהתאם לכך, תזרים המזומנים החופשי (FCF) של החברה יהיה חיובי מתון ויעמוד סביב ה-100 מיליון ש”ח בשנת 2026 לעומת כ-310 מיליון ש”ח במטריקס טרום המיזוג בשנת 2025 (אשר הושפע לטובה נוכח ניכיון לקוחות בסך של כ-260 מיליון ש”ח).

בשנת 2025 החברה רשמה גידול בחוב הפיננסי ברוטו (הכולל גם התחייבויות חכירה, התחייבות בגין אופציות למיעוט, ניכיון לקוחות והתחייבות בגין רכישת פעילויות) להיקף של כ-1.53 מיליארד ש”ח, לעומת כ-1.33 מיליארד ש”ח נכון ליום 31.12.2024. הגידול בחוב נובע בעיקר מניכיון לקוחות כאמור בעקבות עסקת פקטורינג בשנת 2025, להערכת החברה, ניכיון הלקוחות יפרע במחצית הראשונה של שנת 2026. יחס החוב הפיננסי ברוטו מותאם ל-EBITDA במטריקס הסתכם בכ-2.1 לשנת 2025, בדומה לשנת 2024.

מיזוג מגי'ק תורם ליחסי הכיסוי נוכח היותה של מגי'ק חברה ברמת מינוף מתונה יותר למול מטריקס ובעלת יחסי כיסוי מהירים יותר ולכן תרחיש הבסיס של מידרוג מניח כי יחס חוב פיננסי ברוטו מותאם ל-EBITDA ינוע בשנת 2026 בטווח שבין 1.7-1.9, (כ-1.9 בשנת 2025 פרופורמה למיזוג) יחס אשר הולם את רמת הדירוג. יחס כיסוי רווח תפעולי להוצ' מימון נטו צפוי לנוע בין 6.5-7.5, לאחר שהסתכם ב-6.2 בשנת 2025 במטריקס טרום המיזוג.

רמת המינוף של החברה השתפרה עם ביצוע המיזוג כאשר יחס ההון העצמי למאזן עמד על כ-25% ליום 31.12.2025 (כ-25.5% ליום 31.12.2024) טרום המיזוג והושפע לשלילה ממרכיב גבוה של מוניטין ונכסים בלתי מוחשיים. יחס ההון למאזן של החברה בתרחיש הבסיס לשנת 2026 צפוי לנוע בטווח שבין 32.0%-34.0% (כ-35.4% פרופורמה למיזוג ליום 30.09.2025).

פרופיל פיננסי יציב הנתמך ביתרות מזומנים משמעותיות

הדירוג לזמן קצר (דירוג נע"מ) מבוסס על דירוג המנפיק לז"א ועל תחזית המקורות ושימושים לחברה לתקופה של 12 חודשים.

החברה שומרת על רמות נזילות גבוהות, ביחס לשירות החוב ובהתחשב בתשלומים עתידיים לאור רכישות עבר. נזילות מטריקס טרום המיזוג בסוף שנת 2025 נשענת בעיקרה על יתרות מזומנים בהיקף של כ-903 מיליון ש”ח (מושפעת בין היתר לאור עסקת פקטורינג בסך של כ-260 מ' ש"ח שבוצעה ברבעון הרביעי של 2025). בנוסף, נכון ליום 31.12.2025 לחברה מסגרות אשראי פנויות בהיקף של כ-1,235 מיליון ש”ח (כ-300 מיליון ש”ח חתומות ומחייבות לאותו מועד), כאשר החלויות השוטפות של הלוואות לז"א מסתכמות בכ-114 מיליון ש”ח וכ-106 מיליון ש”ח בשנים 2026 ו-2027. מידרוג מניחה כי לאורך זמן חלק מהמזומנים בקופתה של החברה צפויים לשמש בחלקם למיזוגים ורכישות בטווח הבינוני עד ארוך. החברה התחייבה לשמור לאורך תקופת הנע"מ על יתרות אמצעים נזילים ומסגרות אשראי פנויות, לטובת הנע"מ, בהיקף שלא יפחת מ-300 מיליון ש”ח (מתוכם 200 מיליון ש”ח לפחות במזומנים / מסגרות אשראי חתומות).

תרחיש הבסיס של מידרוג לגבי אומדן המקורות והשימושים של החברה (במאוחד לאחר המיזוג עם מגי'ק) לתקופה של 12 החודשים גוזר יחס של 1.04 המורכב ממקורות בטווח של 1,100-1,200 מיליון ש”ח, הכוללים: יתרות מזומנים, ומקורות מפעולות, ושימושים בטווח של 1,100-1,200 מיליון ש”ח הכוללים: שינויים בהון חוזר, פרעונות חוב ז"א וז"ק, השקעות הוניות וחלוקת דיבידנד שנתי בהתאם למדיניות חלוקה של 75% מהרווח לבעלי המניות.

מדיניותה הפיננסית של החברה הוכחה לאורך זמן כיציבה, עם עמידה טובה בתחזיות ושקיפות גבוהה בהתנהלותה. החברה מפגינה יכולת במיזוג והטמעה של חברות חדשות, שימור פרמטרים פיננסיים חיוביים ועמידות בפני משברים פיננסיים. מידרוג רואה במאפיינים אלו כמאפיינים חיוביים התורמים לדירוג החברה. מידרוג מעריכה כי לחברה גמישות פיננסית גבוהה ונגישות גבוהה למקורות מימון נוכח מיצובה העסקי ומקורות חזקים מפעולות. מנגד, המדיניות הפיננסית מושפעת לשלילה ממדיניות חלוקת דיבידנדים רחבה בהיקף של כ-75% מהרווח הנקי המיוחס לבעלי המניות.

שיקולים נוספים לדירוג

דירוג החברה גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג, לאחר שמידרוג הקנתה לחברה הטבה דירוגית נוכח מעמדה העסקי והדומיננטיות שלה, זאת מעבר למשקלם היחסי במטריצת הדירוג. חוזק עסקי זה אשר מקבל ביטוי ביתר שאת לאחר המיזוג עם מג'יק-תורם ליציבות הכנסותיה לאורך זמן ומקנה נראות גבוהה לתזרימי המזומנים, ובכך תורם להפחתת סיכון האשראי.

ESG

פעילותה של החברה מבוססת על מערכות מידע ועל מידע דיגיטלי מסוגים שונים, חשיפה של מאגרי מידע, נזקים מארועי סייבר, תקיפות סייבר, זליגת מידע עסקי, ועוד העלולים לגרום לשיבושים בפעילות החברה וכתוצאה החברה עלולה לסבול מהשלכות שליליות מהותיות, לרבות על עובדים, לקוחות וספקים. בשנים האחרונות חל גידול משמעותי בתכיפות ובחומרת אירועי סייבר נגד גופים וחברות ישראלים והמעבר למודל עבודה היברידי הגביר את הפגיעות לאירועי סייבר. החברה נוקטת במגוון צעדים במטרה להגן על מערך טכנולוגיות המידע ולמזער את סיכוני אבטחת המידע כולל העסקת אחראי סייבר ומערכות מידע, התקשרות עם מומחים חיצוניים, הדרכות לעובדים, בדיקות תכופות ומבחני חדירה, רכישת ביטוחים ייעודים לסיכוני סייבר ועוד. בנוסף, לחברה דירקטור חיצוני בעל מומחיות בתחום הסייבר.