נטלי גרין

03/04/2026

נאוויטס פטרוליום / קרדיט: אילוסטרציה – AI

נאוויטס פטרוליום / קרדיט: אילוסטרציה – AIנאוויטס פטרוליום, שותפות מוגבלת

|

דירוג מנפיק |

A3.il |

אופק דירוג: יציב |

|

דירוג סדרה |

A3.il |

אופק דירוג: יציב |

מידרוג קובעת דירוג A3.il לנאוויטס פטרוליום שותפות מוגבלת (להלן "נאוויטס" ו/או "השותפות") ולאגרות חוב (סדרות ד',ו',ז',ח') שהנפיקה השותפות. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ד' |

1181627 |

A3 |

יציב |

31.12.2026 |

|

ו'(*) |

1204825 |

A3 |

יציב |

30.9.2029 |

|

ז' |

1216043 |

A3 |

יציב |

30.6.2030 |

|

ח' |

1231828 |

A3 |

יציב |

31.12.2031 |

(*)סדרת האג''ח ו' מובטחת בשעבוד ראשון בדרגה על כל הזכויות בנכס הנפט בקסקין וכן על זכויות נוספות בנכס הנפט בקסקין לרבות לפי הסכמי הפרויקט.

אודות השותפות

נאוויטס פטרוליום (להלן: "השותפות" או " נאוויטס") הינה שותפות מוגבלת ציבורית הפועלת בתחום החיפוש, הפיתוח וההפקה של נפט וגז טבעי. השותפות נוסדה בשנת 2015 והונפקה למסחר בבורסה לניירות ערך בתל אביב בשנת 2017. פעילות השותפות מתמקדת בעיקר באיתור ומימוש הזדמנויות השקעה בנכסי נפט וגז הכוללים עתודות נפט וגז מוכחות, שטרם פותחו ובפיתוחן והפקתן, בעיקר בצפון אמריקה. בנוסף לשותפות מאגר בפיתוח באיי פוקלנד לצד השקעות בפרויקטים ימיים בינלאומיים בעלי פוטנציאל משאבים משמעותי.

פעילות השותפות מבוצעת באמצעות חברות בנות זרות בבעלות מלאה. הפעילות בארה״ב מתנהלת באמצעות החברה הבת -Navitas Petroleum Holdings LLC , המחזיקה בכלל החברות הבנות של השותפות בארה״ב, בעוד שהפעילות באיי פוקלנד מבוצעת באמצעות Navitas Petroleum Limited וחברת הבת Navitas Petroleum Development & Production Ltd. מטה השותפות ממוקם בישראל, לצד פעילות מקצועית וניהולית בארה״ב ובאנגליה, התומכות בפיתוח נכסי הנפט וגז שבבעלותה.

למועד הדוח, מחזיקה השותפות בפורטפוליו נכסי נפט וגז, כאשר הנכס המרכזי והמהותי בפעילותה הינו פרויקט שננדואה במים העמוקים של מפרץ אמריקה, מול חופי מדינות טקסס ולואיזיאנה,. לצד נכס ליבה זה מחזיקה השותפות בזכויות גם במספר פרויקטים נוספים באזור, ובהם מוניומנט , בקסקין ושננדואה דרום2. בנוסף מחזיקה השותפות בזכויות במספר רישיונות חיפוש ימיים במפרץ אמריקה, ובשדות נפט יבשתיים בטקסס: דנברי ונצ'ס וכן בזכויות בתגלית סי-ליון באיי פוקלנד וברישיונות סמוכים באזור, לצד רישיון אקספלורציה ימי בפיליפינים, רישיונות אקספלורציה במפרץ אמריקה, אופציה בנכסי חיפוש והערכה במרוקו וכן אופציות לרכישת זכויות במספר נכסי חיפוש והפקה בגויאנה ובדרום אפריקה.

ניהול פעילות השותפות מתבצע באמצעות השותף הכללי, כאשר בעל השליטה בו הינו מר גדעון תדמור, המחזיק בכ-9.1% מיחידות ההשתתפות והינו יו"ר דירקטוריון השותפות. מנכ"ל השותפות, מר עמית קורנהאוזר.

שיקולים עיקריים לדירוג

נאוויטס פטרוליום הינה שותפות מוגבלת ציבורית הפועלת בתחום החיפוש, הפיתוח וההפקה של נפט וגז טבעי (Upstream) תוך התמקדות בנכסים הכוללים עתודות נפט וגז מוכחות, שטרם פותחו ובפיתוחן והפקתן, עם ריכוז נכסים עיקרי באזור מפרץ אמריקה בארה״ב. הנכס המרכזי של השותפות הוא מאגר שננדואה, המהווה את עיקר הפוטנציאל ההפקתי של השותפות, בעוד שפרויקטים נוספים כגון מוניומנט, בקסקין ושננדואה דרום מהווים השלמה לפורטפוליו. השותפות מבצעת את פעילותה באמצעות חברות בנות זרות, המאפשרות שליטה תפעולית על הנכסים. לצד הנכסים במפרץ אמריקה, מחזיקה השותפות גם בזכויות בתגלית סי-ליון באיי פוקלנד וברישיונות אקספלורציה ימית בפיליפינים, ובאופציות לרכישת זכויות בטריטוריות נוספות וכן בוחנת הזדמנויות השקעה בינלאומיות נוספות..

להערכת מידרוג, ענף הפיתוח וההפקה של נפט וגז טבעי (Exploration & Production) מאופיין ע"י מידרוג בסיכון גבוה בשל רמת תחרות גבוהה ובידול נמוך, לצד חשיפה אינהרנטית לתנודתיות במחירי הנפט והגז הטבעי שהינם סחורות (Commodities), ומחיריהן נקבעים בשווי המשקל שבין הביקוש להיצע בשווקים הבינלאומיים. הענף מושפע במידה רבה משינויים ברמות ההיצע והביקוש העולמיים, ומחירי הנפט והגז מאופיינים בתנודתיות גבוהה, הנובעת מגורמים שאינם בשליטת החברות הפועלות בענף.

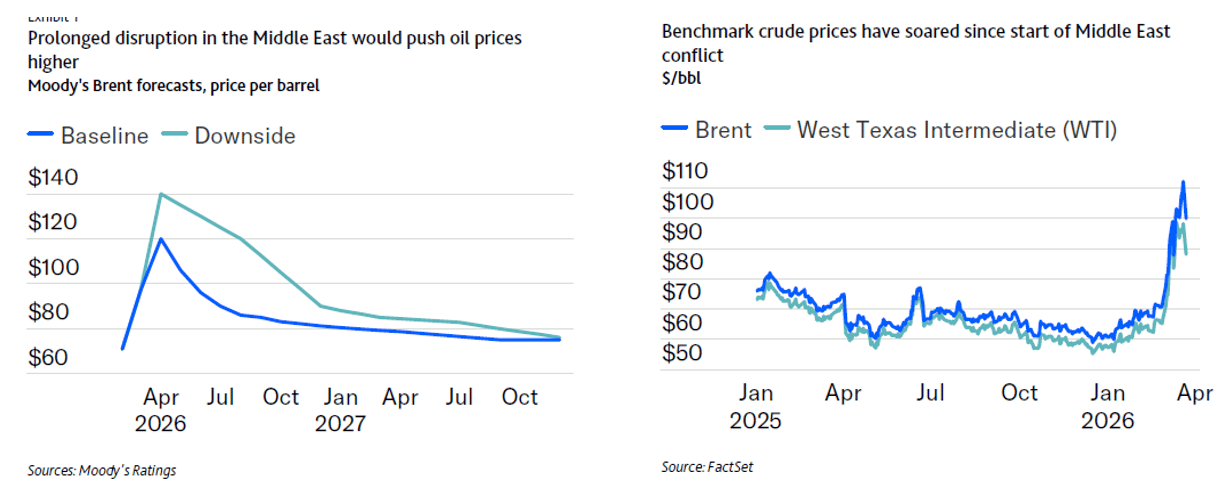

בחודש מרץ 2026 פרסמה מודי'ס דוח על ענף האנרגיה העולמי, בהמשך לעימות במזרח התיכון ובמסגרתו התייחסה לסיכונים משמעותיים לכלכלה העולמית כתוצאה משיבוש ממושך בשוקי האנרגיה העולמיים, וסגירת מצר הורמוז המהווה נתיב קריטי לתעבורה הימית בעולם. תרחיש הבסיס של מודי’ס מניח עיכוב ממושך של מספר שבועות בפתיחת המיצר, אשר צפוי להוביל למחסור בהיצע; להערכת Moody’s במהלך שנת 2025 מחירי הנפט (Brent ו-WTI) נעו בטווח יציב יחסית של כ-55-70 דולר לחבית, אך עם פרוץ ההסלמה במזרח התיכון נרשמה עלייה חדה ומהירה, שהובילה את המחירים במרץ 2026 לרמות של 90-110 דולר לחבית. להערכת Moody’s בתרחיש הבסיס מחירי הנפט מזנקים בטווח הקצר לרמות של מעל 100 דולר לחבית, אך מתכנסים בהדרגה כלפי מטה במהלך שנת 2027.

מיצובה העסקי של השותפות הולם לדירוג. מחד, השותפות הינה שחקנית בגודל בינוני בענף החיפוש וההפקה הבינ"ל עם פיזור גיאוגרפי צר יחסית, נוכח ריכוזיות נכסים בעיקר במפרץ אמריקה וריכוזיות גבוהה למאגר שננדואה המהווה כ-82% וכ-93% מסך ההכנסות בשנת 2025 וברבעון הרביעי של שנת 2025, בהתאמה.עם קבלת החלטת השקעה סופית (FID) וסגירה פיננסית בסוף שנת 2025, לפרויקט סי ליון, החל משנת 2028 (שנת תחילת ההפקה מסי ליון) ריכוזיות ההכנסות של שננדואה תפחת לכ- 50% ביחס סך ההכנסות בשנה זו.

פיזור נכסי השותפות הנו מוגבל ביחד לשחקניות אחרות בענף. פעילות השותפות מחולקת בין הפקה יבשתית (Onshore) במאגרים דנברי ונצ'ס ומאגרים ימיים – שננדואה, מוניומנט, שננדואה דרום, סי ליון, ובקסקין. השותפות מחזיקה בנכסים יחד עם שותפים שונים, כאשר בנכסי שננדואה, בקסקין ומוניומנט מחזיקה השותפות כ- 49%, 7.5% וכ-28.57%, בהתאמה. השותפות אינה משמשת כמפעילה במאגרים אלו (למעט נצ'ס). פרמטר הפוגע להערכתנו במיצוב העסקי. עבור נכס סי-ליון, בו השותפות הינה מפעילת הנכס, ובו מחזיקה השותפות באמצעות חברה בת אנגלית ב- 65% מהזכויות, לצד השותפהRockhopper Exploration המחזיקה בכ-35% מהזכויות. סי-ליון הינו המאגר הימי הראשון בו משמשת נאוויטס כמפעילה.

גורמים התומכים במיצוב העסקי כוללים את מאפייני פרויקט שננדואה, שהינו פרויקט בתחילת דרכו עם הכנסות גבוהות והפקה עד לשנת 2051 ועלויות נטישה נמוכות. בנוסף, המודל העסקי של המאגר רובאסטי עם שיעורי רווחיות גבוהים למול חברות אחרות הפעילות באזורים שונים נוכח תנאים גאולוגים התומכים ביכולת הפקה גבוהה ממספר מצומצם של בארות ובשמירה על רמות הפקה גבוהות לאורך זמן.

נכון למועד דוח זה לשותפות 7 נכסים מפיקים (שננדואה, בקסקין, דנברי כולל 4 שדות ונצ'ס). בהתאם לכך, נפח ההפקה (שנתי) של השותפות גדל בצורה דרמטית מכ- 1.6 מיליון שווה חביות שווה ערך נפט (boe) בשנת 2023 עד לצפי של קצב של כ-25 מיליון שווה חביות שווה ערך נפט (boe) בממוצע בשנת 2026 ו-2027 והיא מדורגת ב- TOP 6% חברות הנפט והגז העצמאיות בסך המשאבים והעתודות (C2+P2) . על פי דוחות העתודות והמשאבים הכלולים בדוח התקופתי של נאוויטס לסוף שנת 2025, לנאוויטס היקף עתודות מוכחות וצפויות (2P) של כ-500 מיליון שווה ערך חביות נפט (“MMBOE”), והיקף משאבים מותנים (2C) של כ-600 MMBOE, בעיקר בגין סי-ליון.

אסטרטגיית ההשקעות של השותפות כוללת התמקדות בעיקר באיתור ומימוש הזדמנויות השקעה בנכסי נפט וגז הכוללים משאבי נפט וגז מוכחים, שטרם פותחו ובפיתוחן והפקתן. בפרויקט שננדואה השותפות השקיעה כמיליארד דולר, השותפות צופה שתשקיע לפי תוכנית הפיתוח בשנים 2026-2028 עוד כ- 400 מיליון דולר עבור המשך הפקה והגדלת מספר הבארות בפרויקט שננדואה. פיתוחו של פרויקט סי ליון נאמד לסך של כ- 1.1 מיליארד דולר (חלק השותפות) ביחס לפיתוח שלב א' ועלות הפרויקט הכוללת נאמדת לסך של כ- 3.9 מיליארד דולר ביחס לחמשת שלבי הפיתוח (חלק השותפות). בשנים 2026-2028 חלק השותפות ימומן גם באמצעות מימון פרויקטלי בהיקף של 650 מיליון דולר.

הכנסות השותפות לשנת 2025 (לפני תמלוגים) נאמדו לכ- 467 מיליוני דולר (הכנסות (בניכוי תמלוגים) לשנת 2025 וברבעון הרביעי של שנת 2025 כ- 365 מיליון דולר וכ- 232 מיליון דולר, בהתאמה). עם תחילת ההפקה ממאגר שננדואה בחודש יולי 2025, היקף ההפקה (חלק השותפות) נאמד ברבעון הרביעי של שנת 2025 על כ-60 אלף חביות שווה ערך נפט ליום (boe/d), את שנת 2025 סיימה השותפות עם רווח תפעולי של כ- 163.5 מיליוני דולר, המשקף שיעור רווחיות תפעולית של כ-35% ביחס להכנסות (לפני תמלוגים). היקפי הרווח התפעולי וה- EBITDA נאמדו בכ-163.5 וכ- 262 מיליוני דולר, בהתאמה (לרבעון רביעי של שנת 2025 היקף הרווח התפעולי והיקף ה-EBITDA נאמדו לסך של כ-118 וכ-182 מיליון דולר, בהתאמה עם ההפקה המלאה כאמור ממאגר שננדואה).

על-פי תרחיש הבסיס של מידרוג, אנו מעריכים כי היקף הכנסות השותפות, לפני תמלוגים, יסתכם בשנים 2026-2027 בטווח שבין 1.1-1.5 מיליארד דולר בשנה, בהתאמה, לעומת כ-467 מיליון דולר בשנת 2025, וזאת מאחר ובשנים אלה תהיה הפקה מלאה ממאגר שננדואה (בשנת 2025 החלה ההפקה ביולי 2025 ובוצע תהליך של Rump up). תרחיש הבסיס מבוסס על ההנחות הבאות של מידרוג: (1) שמירה על היקפי תפוקות ממוצעות של כ-60 אלף חביות שווה ערך נפט (boe) ליום (חלק השותפות) לשנת 2026 ו- 68 אלף חביות שווה ערך נפט (boe) ליום לשנת 2027 ליום עם פילוח לנפט, גז ו- NGL של כ-80%, כ- 10% וכ- 10%, בהתאמה; (2) רצועת מחיר WTI של 60-65 דולר לחבית, (3) עלות תפעולית לחבית בעלות של כ- 7 דולר (כ-10 דולר בשנת 2025); (4) היקף השקעות הוניות בטווח שבין 600-800 מיליון דולר (כולל הלוואה לשותפה בפרויקט סי ליון) בשנים 2026-2027; (5) שיעור מס ממוצע של 21% לפעילות בארה"ב; (6) חלוקת דיבידנדים בהיקף של כ-150 מיליון דולר בשנת 2026 (הוכרז במרס 2026) ו- 120 מיליון דולר בשנת 2027 (7) לאור תנודתיות מחירי הנפט והגז, מידרוג אינה מניחה שינויים בהון חוזר בשנות התחזית. נציין כי תמורות שתוארו התומכות בעליית מחירי האנרגיה בטווח הקצר מייצגות את המחזור החיובי של הענף. לאורך זמן אנו מעריכים סביבת המחירים תנודתית ואלו יתכנסו לרמות שאפיינו את שנת 2025.

להערכתנו, לאור כך, לשותפות צפוי בתרחיש הבסיס רווח תפעולי לשנים 2026 ו-2027 של 460-560 מיליון דולר (המייצג רווחיות תפעולית ממוצעת ביחס להכנסות לאחר תמלוגים של כ-45%-60%). היקף ה-EBITDA וה-FFO בשנות התחזית צפויים לנוע בטווח שבין 800-750 מיליון דולר ובין 460-500 מיליון דולר, בהתאמה.

ליום 31.12.2025, יתרת החוב ברוטו מסתכמת בכ-1.6 מיליארד דולר. החוב כולל, בין היתר, סדרות אג"ח בהיקף של כ-1.08 מיליארד דולר, הלוואות מגופים מממנים בהיקף של כ-0.5 מיליארד דולר, חכירות בהיקף זניח ויתרות נזילות של כ- 645 מיליון דולר.

ביום 22 בינואר 2026 השותפות הודיעה על השלמת הסגירה הפיננסית של הסכם מימון מבוסס עתודות (RBL) בהיקף של כ-1.35 מיליארד דולר ועל משיכת מלוא המסגרת. לטובת ההסכם שעבדה השותפות את מאגרי שננדואה נצ'ס ודנברי. הסכם זה שימש את השותפות, בין היתר, לטובת פרעון חוב פרויקטאלי שנלקח לטובת פיתוח מאגר שננדואה, פידיון מניות הבכורה ופרעון סדרת אג"ח ג' וה' וכן להארכת מח"מ החוב עד לשנת 2032. מבנה חוב זה, מספק לשותפות גמישות פיננסית, תומך במימון הפעילות השוטפת ובהרחבת הנכסים. אנו מניחים עלייה בחוב לאורך שנות התחזית עם המשך פיתוח מאגר סי ליון מכ-1.62 מיליארד דולר ליום 31.12.2025 עד לטווח של כ- 2.1-2.4 מיליארד דולר המייצג היקפי חוב ברמה מקסימלית לאור התקדמות בשלבי פיתוח מאגר סי ליון. לאור אלו אנו מניחים כי יחסי הכיסוי בטווח התחזית ינועו בטווח של 2.6-3.1, רמה ההולמת את הדירוג.

נזילות השותפות טובה ביחס לדירוג. לשותפות יתרות נזילות של כ- 645 מיליון דולר ליום 31.12.2025, כאשר לשותפות מדיניות של שמירה על יתרות נזילות לאורך זמן. השותפות מייצרת תזרים מפעילות שוטפת חיובי גבוה לצורכי תוכנית ההשקעות.

אמות המידה הפיננסיות של השותפות מול מחזיקי אגרות החוב כוללות עמידה בהיקפי הון כלכלי מזערי שלא יפחת מ- 1.4 מיליארד דולר ועמידה ביחס החוב הפיננסי נטו ל-CAP נטו לא יעלה על שיעור של 70%. הון עצמי שלא יפחת מ – 160 מיליון דולר. נכון ליום 31.12.2025 השותפות עומדת באמות המידה של אגרות החוב במרווח מספק. כמו כן השותפות נדרשת לעמוד באמות מידה מול מסגרת ה-RBL, הכוללים עמידה ביחס חוב פיננסי נטו ל- EBITDA שלא יעלה על 3.5 ומנגנוני האצה לפירעונות החוב.

לשותפות מדיניות גידור פרואקטיבית והיא מבצעת גידור למחירי הנפט. נכון למועד הדוח הכספי לשותפות גידורים עד לחודש יוני 2029 והיא עומדת בדרישות הגידור בהתאם להסכם המימון של ה- RBL.

אנו נותנים משקל חיובי להנהלת השותפות אשר הנם בעלי ניסיון וטרק רקורד עשיר בתחום הפעילות ונציין לחיוב את יכולתם להוציא לפועל את תוכניותיהן העסקיות .(risk Execution) בעל השליטה בשותפות הנו מר גדעון תדמור, אשר הינו בעל ניסיון רב שנים בתעשיית האנרגיה ובפיתוח מאגרי נפט וגז בינלאומיים.

לשותפות חשיפה גבוהה לסיכוני ESG, בעיקר לסיכונים סביבתיים וחברתיים, בקשר עם השימוש בחומרים מזהמים, חשיפה לסיכון לנזקים סביבתיים הנובעים מדליפות פחמימנים ותאונות תעשייתיות רחבות יותר, אשר עלולות להשפיע לרעה. נציין לטובה כי לשותפות מרכיב נמוך של התחייבות לפירוק ואטימה אשר נכון ליום 31.12.2025 מהוות כ- 1.4% מהמאזן.

מידרוג מקנה שיקול נוסף לשלילה לנחיתות מבנית לאור מבנה המימון הכולל חובות בכירים מובטחים ומנגנונים פיננסיים המגבילים את העברת הכספים מנכס הבסיס לשותפות.

שיקולים מבניים

מידרוג בחנה מתן הטבה דירוגית לאגרות החוב המדורגות המובטחות בשעבודים בהתאם למתודולוגיה של מידרוג "שיקולים מבניים בדירוג מכשירי חוב בתחום מימון תאגידי".

אגרות החוב (סדרה ו') מובטחות בשעבוד ראשון בדרגה על כל הזכויות בנכס הנפט בקסקין וכן על זכויות נוספות בנכס הנפט בקסקין לרבות לפי הסכמי הפרויקט. מידרוג לא הקנתה לאגרות החוב הטבה דירוגית בגין השעבודים מכיוון שלהערכת מידרוג איכות סך הבטוחות אינה עומדת בקריטריונים של איכות "בינונית ומעלה".

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג ליציבות בגורמי המפתח בדירוג בהתאם לתרחיש הבסיס, תוך שמירה על הפרופיל העסקי והפיננסי של השותפות.

מבצע "שאגת הארי" שהחל ב- 28 בפברואר 2026 הוביל לשורה של השלכות והגבלות הכוללות, בין היתר, סגירה חלקית או מלאה של עסקים, סגירת התנועה האווירית האזרחית, הגבלות על התכנסות במקומות עבודה ובמערכת החינוך וכן גיוס מילואים. צעדים אלו גורמים לצמצום הפעילות במשק הישראלי ולירידה בפעילות הכלכלית. להערכת מידרוג, תקופה זו מאופיינת במידה גבוהה של אי-ודאות בנוגע להתפתחות המלחמה ולהשלכותיה הכלכליות. בשל כך, מידרוג עשויה לעדכן את תרחיש הבסיס בדירוג בהתאם להתפתחויות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

הגדלת היקף התפוקה והיקף הרזרבות בצורה משמעותית מעבר לתרחיש הבסיס של מידרוג

שיפור משמעותי ביחס הכיסוי חוב ל-EBITDA ו-EBIT למימון לאורך זמן

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה משמעותית מתמשכת ביחסי הכיסוי חוב ל-EBITDA ורווח תפעולי להוצאות מימון מעבר להערכותינו בתרחיש הבסיס

חלוקת דיבידנדים בהיקפים מהותיים מעבר להנחותנו בתרחיש הבסיס לעיל.

נאויטס פטרוליום – נתונים פיננסים עיקריים

|

2025 |

2024 |

2023 |

2022 |

2021 |

|

|

הכנסות (במיליוני דולר) לפני תמלוגים |

466.6 |

98.3 |

118.5 |

153.6 |

107.9 |

|

הכנסות, נטו* (במיליוני דולר) |

365.2 |

78 |

93.8 |

119.3 |

86.4 |

|

שיעור רווח תפעולי |

44.8% |

21.2% |

28.2% |

48.9% |

49.3% |

|

חוב פיננסי ברוטו** (במיליוני דולר) |

1,624 |

987 |

675 |

451 |

439 |

|

הון עצמי לסך מאזן |

35.2% |

29.7% |

33.8% |

39.9% |

37.8% |

|

חוב פיננסי מותאם ברוטו ל-EBITDA |

6.4 |

33.1 |

16.1 |

6.1 |

9.1 |

|

רווח תפעולי/ הוצ' מימון נטו*** |

1.2 |

0.2 |

0.7 |

16.7 |

1.1 |

* הכנסות נטו מתמלוגים ורווח /הפסד מגידור.

** חוב פיננסי מותאם כולל חכירות.

*** הוצאות מימון כוללות עלות מימון שהוונה לנכס בשנים אל

נאויטס פטרוליום – נתונים תפעוליים עיקריים

|

|

2025 |

2024 |

2023 |

|

הרזרבות המוכחות והסבירות (Proved and Probable) וכן משאבים מותנים (P2+C2) |

1,127 |

1,124 |

821 |

|

הפקה יומית ממוצעת (mboe/d) |

51 |

4 |

5 |

פירוט השיקולים העיקריים לדירוג

פרופיל סיכון ענפי גבוה, הנובע מתלות מובנית בגורמים חיצוניים כגון תנודות במחירי הנפט והגז ושינויים בביקושים

ענף הפיתוח וההפקה של נפט וגז טבעי מאופיין ע"י מידרוג בסיכון גבוה בשל רמת תחרות גבוהה ובידול נמוך, לצד חשיפה אינהרנטית לתנודתיות במחירי הנפט והגז הטבעי שהינם סחורות (Commodities), ומחיריהם נקבעים בשיווי המשקל שבין הביקוש להיצע בשווקים הבינלאומיים. הענף מושפע במידה רבה משינויים ברמות ההיצע והביקוש העולמיים, ומחירי הנפט והגז מאופיינים בתנודתיות גבוהה, הנובעת מגורמים שאינם בשליטת החברות הפועלות בענף, ובראשם היקפי ההפקה של מדינות אופ״ק ומדינות שאינן חברות בארגון, רמת הביקוש העולמית, מבנה ועלויות הייצור, וכן התפתחויות טכנולוגיות ורגולטוריות, לרבות קידום מקורות אנרגיה חלופיים. תנודתיות זו משליכה באופן ישיר על יציבות ההכנסות והרווחיות ומגבירה את רגישות התזרימים לשינויים בסביבת המחירים. הענף מאופיין בתחרותיות גבוהה לכל אורך שרשרת הערך, עם ריבוי שחקנים המתחרים על נכסי נפט וגז, כוח אדם מקצועי ומשאבים, כאשר חסמי הכניסה כוללים דרישות רגולטוריות והיתרים, לצד צורך ביכולת פיננסית להשקעות בהיקף נרחב וברמת סיכון גבוהה, וחסמי היציאה כוללים חובות פירוק ושיקום מתקני הפקה הכרוכים לעיתים בעלויות משמעותיות. לאור האמור, הכנסות החברות בענף תלויות במידה רבה בגורמים אקסוגניים שאינם בשליטתן.

ענף האנרגיה הגלובלי ב 2026 ממשיך להתמודד עם חוסר ודאות משמעותי הנובע משילוב של תנודות גיאו פוליטיות, מחירי סחר, ותנאי מאקרו כלכליים משתנים. מחירי הנפט צפויים להישאר תנודתיים, עם עליות קצובות בטווח הקצר עקב מתחים באזורים אסטרטגיים.

בדוח מודי’ס ממרץ 2026 צוין כי שוק הנפט והגז נמצא תחת לחץ מתמשך בשל אי וודאות גיאופוליטית, בעיקר בעקבות מתיחות במזרח התיכון והסיכון להפרעות באספקת נפט, שיכולות להוביל לעליית מחירי סחורות משמעותית. מודי'ס מדגישה כי תנאים אלו עשויים להכביד על תזרים המזומנים והמרווחים התפעוליים של חברות אנרגיה, בעיקר במדינות תלויות ייבוא, ולהשפיע על היכולת שלהן לעמוד ביעדי מינוף והתחייבויות פיננסיות. בנוסף, מודי'ס מזהירה כי מחירי אנרגיה גבוהים לאורך זמן עלולים להאט את הצמיחה הכלכלית במדינות רבות ואף להעלות את הסיכון למיתון, דבר שמשליך על ביקוש עתידי לנפט וגז ועל רווחיות החברות בשוק.

התפתחויות אלו מתבטאות בתנודתיות גבוהה ובעלייה במחירי הנפט, אשר חצו את רמת ה־100 דולר לחבית. ככל שהשיבושים יתמשכו, צפויה החרפה במאזן ההיצע והביקוש בשוקי הנפט והגז הטבעי הנוזלי (LNG), לצד עלייה בפרמיות ההובלה והביטוח ובהתייקרות תשומות האנרגיה. צעדי מיתון, ובהם שחרור עתודות אסטרטגיות והסטת זרימות סחר לנתיבים חלופיים, עשויים להקל בטווח הקצר, אך אינם נותנים מענה מלא לשיבוש מתמשך. בדו"ח מיום 05.03.2026 , מציינתMoody’s כי עלייה מתונה במחיר הממוצע לחבית נפט צפויה להשפיע באופן מוגבל וקצר טווח על הצמיחה העולמית ועל השווקים. מחירי נפט גבוהים לאורך זמן יכבידו במיוחד על אזורים מייבאי אנרגיה, ובראשם אירופה ואסיה. עוצמת ומשך זעזוע ההיצע יקבעו את ההשפעה על הכלכלה העולמית. בעימות שיימשך מעבר למספר שבועות או שיוביל לפגיעה משמעותית במתקני הפקה מרכזיים ובתשתיות יצוא, מחירי נפט גבוהים והחשש מפני חוסר ביטחון אנרגטי מתמשך יתחילו לתת את אותותיהם. בדו"ח מיום 26.03.2026 מציינת Moody’s כי במהלך שנת 2025 מחירי הנפט (Brent ו-WTI) נעו בטווח יציב יחסית של כ-55-70 דולר לחבית, אך עם פרוץ ההסלמה במזרח התיכון נרשמה עלייה חדה ומהירה, שהובילה את המחירים במרץ 2026 לרמות של 90-110 דולר לחבית. להערכת Moody’s בתרחיש הבסיס מחירי הנפט מזנקים בטווח הקצר לרמות של מעל 100 דולר לחבית, אך מתכנסים בהדרגה כלפי מטה במהלך שנת 2027.

ענף הנפט והגז מאופיין בחשיפה משמעותית לגורמים אקסוגניים שאינם בשליטת החברות הפועלות בו, ובהם שינויים רגולטוריים ברמה המקומית והבינלאומית, מתיחות גיאו-פוליטית, אירועים בריאותיים גלובליים כגון מגפות, וכן אסונות טבע העלולים להשפיע על פעילות החיפוש, הפיתוח וההפקה. בנוסף, הענף ניצב בפני תחרות הולכת וגוברת מצד מקורות אנרגיה חלופיים, ובראשם אנרגיות מתחדשות, אשר צוברות תאוצה בשנים האחרונות ונהנות מתמיכה רגולטורית גוברת, מגמה שעשויה להשפיע על הביקוש לטווח הארוך.

לצד זאת, הענף מאופיין בחסמי כניסה גבוהים, הנובעים מהצורך בקבלת היתרים ורישיונות מגורמים רגולטוריים לצורך ביצוע פעילות חיפוש, פיתוח והפקה, וכן מדרישות הון משמעותיות לצורך מימון השקעות רחבות היקף בפרויקטים עתירי סיכון. דרישות אלו מחייבות גישה למקורות מימון יציבים ויכולת לשאת בהשקעות הוניות לאורך זמן, תחת תנאי שוק משתנים.

מן הצד השני, גם חסמי היציאה מהענף מהותיים, בעיקר בשל התחייבויות לפירוק מתקני הפקה ושיקום סביבתי עם סיום חיי המאגר, אשר כרוכים לעיתים בעלויות גבוהות. בשנים האחרונות ניכרת דינמיקה מואצת של מיזוגים ורכישות לצד יציאה מנכסים לא אסטרטגיים, כחלק מהתאמות של חברות לשינויים בסביבת השוק. בתוך כך, הכנסות החברות בענף מושפעות במידה רבה ממשתנים חיצוניים כגון מחירי סחורות, תנאי מאקרו ושינויים רגולטוריים, אשר אינם בשליטתן הישירה.

בשנים האחרונות שוק הנפט והגז מתאפיין בתנודתיות במחירים ובהיצע עודף יחסי. בעוד שהיצע הנפט העולמי צפוי לגדול בכ 1.1 מיליון חביות ליום , הביקוש ממשיך לעלות בקצב מתון של כ- 0.65 מיליון חביות ליום בלבד מה שיוצר מתחי מחירים מטה.

הערכתינו היא כי הענף חשוף לתנודתיות גיאופוליטית, שינויי ביקוש מבניים והשפעות רגולטוריות, והדינמיקה הזו צפויה להמשיך להשפיע על תזרימי המזומנים, תכנון ההשקעות והערכת הסיכונים בשנים הקרובות.

המיצוב העסקי הולם את הדירוג. מחד, שחקנית בגודל בינוני בענף החיפוש וההפקה הבינ"ל מנגד פיזור גיאוגרפי צר יחסית, וריכוזיות גבוהה למאגר שננדואה

השותפות פועלת במעלה שרשרת הערך בענף האנרגיה העולמי, ועוסקת בתחום החיפוש, הפיתוח, וההפקה של נפט וגז טבעי באזור מפרץ אמריקה. נכון למועד דוח זה לשותפות 6 מאגרים מפיקים אשר היא אינה המפעילה בהם וזכויות במאגרים באזור פוקלנד בהם השותפות משמשת כמפעילה. לשותפות ריכוז נכסים עיקרי באזור מפרץ אמריקה בארה״ב. הנכס המרכזי של השותפות הוא מאגר שננדואה, המהווה את עיקר הפוטנציאל ההפקתי של השותפות בשנתיים הקרובות, בעוד שפרויקטים נוספים כגון מוניומנט, בקסקין ושננדואה דרום מהווים השלמה לפורטפוליו ומאפשרים פיזור פעילות מוגבל אך ניצול פלטפורמת שננדואה הקיימת. לצד נכסי הליבה, מחזיקה השותפות גם בזכויות בתגלית סי-ליון באיי פוקלנד וברישיונות אקספלורציה ימית בפיליפינים, וכן בוחנת הזדמנויות השקעה בינלאומיות נוספות, מה שמספק פוטנציאל הרחבה עתידי.

מיצובה העסקי של השותפות הולם לדירוג. מחד, השותפות הינה שחקנית בינונית עד גדולה בענף החיפוש וההפקה הבינ"ל עם היקפי עתודות של כ- 0.5 מיליארד דולר במונחי P2 שכעיקרם מיוחסים לפרויקט שננדואה (215 שווה מיליון) ולפרויקט סי ליון (216 מיליון שווה חביות) פיזור גיאוגרפי צר בטווח הקצר, נוכח ריכוזיות נכסים מפיקים בשנתיים הקרובות בעיקר במפרץ אמריקה וריכוזיות גבוהה למאגר שננדואה המהווה 82% מסך העתודות לשנת 2025 (נכון לשנת 2025) וכ- 84% מסך ההפקה בשנת 2025. פעילות השותפות מחולקת בין הפקה יבשתית (Onshore) במאגרים של דנברי ונצ'ס ומאגרים ימיים – שננדואה, מוניומנט ובקסקין. כמו כן, בנכסים הימיים המפיקים כיום השותפות אינה operator - פרמטר הפוגע להערכתנו במיצוב העסקי. גורמים התומכים במיצוב העסקי כוללים את מאפייני פרויקט שננדואה, המאופיין בפרויקט בתחילת דרכו עם נראות הכנסות גבוהה, הפקה עד לשנת 2051 ועלויות נטישה נמוכות. בנוסף המודל העסקי של המאגר רובאסטי עם שיעורי רווחיות גבוהים למול חברות אחרות הפעילות באזורים שונים נוכח תנאים גאולוגים ביניהם לחץ מאגר גבוה במיוחד של כ-20 אלף PSI יחד עם תכנון פיתוח יעיל וניהול תפעולי מנוסה, תומכים ביכולת הפקה גבוהה ממספר מצומצם של בארות ובשמירה על רמות תפוקה גבוהות לאורך זמן. המאגר החל בהפקה מסחרית ביולי 2025, וכיום מפיק מעל 100 אלף חביות שוות ערך נפט ביום (חלק נאוויטס מעל 49 אלף חביות שוות ערך נפט ליום), עם קיבולת מוערכת של כ-120 אלף חביות נפט ביום הצפויה לגדול לכ-140 אלף חביות נפט ביום החל משנת 2028, במסגרת שלבי הפיתוח הבאים. להערכתנו עם סיום פיתוח המאגר, ונתונים מוכחים לגבי ביצועיו התפעוליים בתשעת החודשים האחרונים, האחזקה במאגר תורמת לנראות ההכנסות ולחוסן התזרים התפעולי.

לאור התמורות שתוארו לעיל, נפח ההפקה של השותפות גדל בצורה דרמטית מכ- 1.6 מיליון שווה חביות נפט בשנת 2023 עד לצפי של קצב של כ-25 מיליון שווה חביות נפט בשנת 2026 והיא השותפות אשר מדורגת ב- TOP 6% חברות הנפט והגז העצמאיות בסך המשאבים והעתודות (C2+P2) בדוח התקופתי של נאוויטס לסוף שנת 2025, לנאוויטס היקף עתודות מוכחות וצפויות (2P) של כ-500 מיליון שווה ערך חביות נפט (“MMBOE”), והיקף משאבים מותנים (2C) של כ-600 MMBOE, בעיקר בגין סי-ליון.

הרחבת נכסים מרכזיים מגדילה את ההפקה ואת העתודות ותומכת במיצוב העסקי

הנכסים בהם מחזיקה נאוויטס מאופיינים לרוב במאגרים גדולים ובאורך חיים תפעולי ארוך, כאשר פיתוחם מתבצע בשיתוף פעולה עם מפעילים בינלאומיים בעלי ניסיון רב בפעילות offshore במים עמוקים. שילוב זה מאפשר לשותפות ליהנות מגישה לטכנולוגיות קידוח והפקה מתקדמות, תוך הפחתת סיכונים תפעוליים ושיפור היעילות בפיתוח הפרויקטים.

אסטרטגיית הצמיחה של השותפות מתמקדת בעיקר באיתור ומימוש הזדמנויות השקעה בנכסי נפט וגז הכוללים עתודות נפט וגז מוכחות, שטרם פותחו ובפיתוחן והפקתן, בעיקר בצפון אמריקה, לצד השקעות בפרויקטים ימיים בינלאומיים בעלי פוטנציאל משאבים משמעותי. במסגרת זו, פועלת השותפות להגדלת ערך נכסיה באמצעות קידום החלטות השקעה ,(FID) האצת פיתוח מאגרים, ניצול תשתיות קיימות ושיפור היעילות התפעולית, באופן התומך בקיצור זמני ההגעה להפקה ובהפחתת סיכוני פיתוח יחסית. אנו מציינים לחיוב את אסטרטגיית ההשקעות של השותפות אשר מביאה בחשבון השקעות מדודות כדוגמת ההשקעה בפרויקט שננדואה, בו השותפות השקיעה סך של כ- 1 מיליארד דולר כשעלות הפרויקט הכוללת נאמדה בסך של כ- 3.8 מיליארד דולר (100% כולל השקעות עבר טרם רכישת נאוויטס). פרויקט סי ליון נאמד לסך של כ- 1.1 מיליארד דולר (חלק השותפות) לשלב א ועלות הפרויקט הכוללת נאמדת לסך של כ-3.9 מיליארד דולר ביחס לחמשת שלבי הפיתוח (חלק השותפות). בשנים 2026-2028 צפויה השותפות להשקיע בפרויקט סך של כ-1.1 מיליארד דולר.

גישה זו מאפשרת לשותפות להגדיל לאורך זמן את בסיס המשאבים והעתודות, תוך מעבר הדרגתי מפרופיל של חברת פיתוח לחברת הפקה, כפי שבא לידי ביטוי עם תחילת ההפקה מפרויקט שננדואה. לצד זאת, אסטרטגיית השותפות כוללת בניית צבר פרויקטים בשלבים שונים של מחזור החיים, אשר נועד לתמוך ביצירת תזרים מזומנים בטווח הקצר-בינוני, לצד פוטנציאל צמיחה בטווח הארוך, תוך איזון בין סיכוני פיתוח, השקעות הוניות ותלות בסביבת מחירי הסחורות.

תחילת ההפקה ממאגר שננדואה תורמת לשיעורי רווחיות ובסיס EBITDA חזק ביחס לדירוג

הכנסות השותפות (לפני תמלוגים) לשנת 2025 נאמדו לכ- 467 מיליוני דולר (מתוך כך כ- 232 מיליון דולר בניכוי תמלוגים הכנסות לרבעון רביעי 2025 ). שהתפוקה הממצעת של שווה ערך אלפי חביות נפט ליום בשנת 2025 עמדה על כ-51 אלף חביות (2024 על כ– 3.6 אלף חביות ליום, רבעון רביעי של שנת 2025 – כ-64 אלף חביות ליום).

את שנת 2025 סיימה השותפות עם רווח תפעולי של כ- 163.5 מיליוני דולר, המשקלל שיעור ריווחיות תפעולית של כ-35% ביחס להכנסות (לפני תמלוגים). היקפי ה- EBITDA נאמדו בכ- 262 מיליוני דולר, בהתאמה (לרבעון רביעי היקף הרווח התפעולי והיקף ה-EBITDA נאמדו לסך של כ-118 וכ-182 מיליון דולר). על-פי תרחיש הבסיס של מידרוג, אנו מעריכים כי היקף הכנסות השותפות, לפני תמלוגים, יסתכם בשנים 2026-2027 בטווח שבין 1.1-1.5 מיליארד דולר בשנה, בהתאמה, לעומת כ-467 מיליון דולר בשנת 2025. הנחות תרחיש הבסיס של מידרוג מתבססות על אלו: תרחיש הבסיס מבוסס על ההנחות הבאות של מידרוג: (1) שמירה על היקפי תפוקות ממוצעות של כ-60 אלף חביות שווה ערך נפט (boe) ליום (חלק השותפות) לשנת 2026 ו- 68 אלף חביות שווה ערך נפט (boe) ליום לשנת 2027 ליום עם פילוח לנפט, גז ו- NGL של כ-80%, כ- 10% וכ- 10%, בהתאמה; (2) רצועת מחיר WTI של 60-65 דולר לחבית, (3) עלות תפעולית לחבית בעלות של כ- 7 דולר (כ-10 דולר בשנת 2025); (4) היקף השקעות הוניות בטווח שבין 600-800 מיליון דולר (כולל הלוואה לשותפה בפרויקט סי ליון) בשנים 2026-2027; (5) שיעור מס ממוצע של 21% לפעילות בארה"ב; (6) חלוקת דיבידנדים בהיקף של כ-150 מיליון דולר בשנת 2026 (הוכרז במרס 2026) ו- 120 מיליון דולר בשנת 2027 (7) לאור תנודתיות מחירי הנפט והגז, מידרוג אינה מניחה שינויים בהון חוזר בשנות התחזית.

להערכתנו, לאור כך, השותפות צפויה להציג בתרחיש הבסיס לשנים 2026 ו-2027 רווח תפעולי של 460-560 מיליון דולר (המייצג רווחיות תפעולית ממוצעת ביחס להכנסות לאחר תמלוגים של כ-45%-60%). היקף ה-EBITDA וה-FFO בשנות התחזית צפויים לנוע בטווח שבין 750-800 מיליון דולר ובין 460-500 מיליון דולר, בהתאמה.

נציין כי מודל הפעילות של נאוויטס מבוסס על החזקות בפרויקטי הפקה ,offshoreו לכן רווחיות השותפות תלויה במידה רבה במחיר הנפט העולמי. נציין כי תמורות שתוארו התומכות בעליית מחירי האנרגיה בטווח הקצר מייצגות את המחזור החיובי של הענף. לאורך זמן אנו מעריכים סביבת המחירים תנודתית ואלו יתכנסו לרמות שאפיינו את שנת 2025.

גידול בחוב לאורך שנות התחזית אשר יעיבו על יחסי הכיסוי עד תחילת ההפקה ממאגר סי ליון

נכון ליום 31.12.2025, יתרת החוב ברוטו מסתכמת בכ-1.62 מיליארד דולר. החוב כולל, בין היתר, סדרות אג"ח בהיקף של כ-1.08 מיליארד דולר, הלוואות מגופים מממנים בהיקף של כ-535 מיליון דולר, חכירות בהיקף זניח ויתרות נזילות של כ- 645 מיליון דולר.

ביום 22 בינואר 2026 השותפות הודיעה על השלמת הסגירה הפיננסית של הסכם מימון מבוסס עתודות (RBL) בהיקף של כ-1.35 מיליארד דולר ועל משיכת מלוא המסגרת. לטובת ההסכם שעבדה השותפות את מאגרי שננדואה נצ'ס ודנברי. הסכם זה שימש את השותפות לטובת פרעון חוב פרויקטאלי שנלקח לטובת פיתוח מאגר שננדואה ופרעון סדרת אג"ח ג' וה. וכן הארכת מועד פירעון הסופי של החוב עד לשנת 2032. מבנה חוב זה, מספק לשותפות גמישות פיננסית, תומך במימון הפעילות השוטפת ובהרחבת הנכסים אנו מניחים עלייה בחוב לאורך שנות התחזית עם המשך פיתוח מאגר סי ליון מכ-1.62 מיליארד דולר ליום 31.12.2025 עד לטווח של כ- 2.1-2.4 מיליארד דולר המייצג היקפי חוב ברמה מקסימלית לאור התקדמות בשלבי פיתוח מאגר סי ליון.

בשנים 2023-2025 רשמה השותפות השקעות הוניות של במצטבר בסך של כ-1.1 מיליארד דולר. אנו צופים כי ההשקעות ההוניות בשנים 2026-2027 יהיו בטווח שבין 600-800 מיליון דולר לשנה, כאשר הטווח העליון מייצג את ההשקעות ההוניות הצפויות בשנת 2027, גידול אשר נובע מגידול בבארות הצפויים להיקדח בתקופה. לשותפות אין מדיניות חלוקת דיבידנד. כן נציין כי במרץ 2026, השותפות הכריזה על חלוקת דיבידנד בסך של 150 מיליון דולר.מידרוג לקחה בחשבון בתרחישים השונים חלוקות דיבידנד בשנות התחזית. אנו מניחים כי השותפות תציג תזרים חופשי שלילי (FCF) של כ- 450-550 מיליון דולר בכ"א מהשנים 2026-2027. כשהיקף ה-FFO מופנה בעיקרו להשקעות ההוניות.

להערכתינו, יחס חוב ל-EBITDA צפוי לנוע בטווח של 2.6-3.1 בשנים 2026-2027 אל מול יחס של כ-6.4 בשנת 2025. בנוסף, יחס כיסוי רווח תפעולי להוצאות מימון נטו צפוי לנוע בטווח של 2.0-2.4, אל מול יחס של כ-0.7 בשנת 2025 .

הכרית ההונית של השותפות בולטת לטובה ביחס לדירוג עם היקף הון עצמי של כ- 1,057 מיליון דולר נכון ליום 31.12.2025, גידול ביחס לכרית ההונית ליום 31.12.2024 שעמדה על כ-468 מ' דולר. גידול זה נבע מגיוס הון בהיקף של כ- 370 מ' דולר שבוצע לצורך השקעות בפיתוח מאגרים חדשים. יחס ההון למאזן ליום 31.12.2025 עמד על 35%. אנו מעריכים כי רמת המינוף צפויה להיאמד לאורך שנות התחזית בטווח של 40%-35% בתקופת התחזית, יחס טוב ביחס לרמת הדירוג.

גמישות פיננסית סבירה לדירוג

נזילות השותפות סבירה ביחס לדירוג. לשותפות יתרות נזילות של כ- 645 מיליון דולר ליום 31.12.2025, כאשר לשותפות מדיניות של שמירה על יתרות נזילות לאורך זמן . נזילות השותפות נשענת בעיקר על יכולת יצירת תזרימי מזומנים מפעילות נכסי ההפקה ועל נגישותה למקורות מימון חיצוניים, ובראשם מסגרות אשראי בנקאיות מסוג RBL המהוות כלי מימון מקובל בענף החיפוש וההפקה של נפט וגז. בנוסף לשותפות נגישות גבוהה לשוקי ההון המקומיים והבינלאומיים המתבטא בגיוס מאות רבות של מליוני דולרים בהון וחוב לצורך מימון פעילותה השוטפת.

שיקולי ESG

להערכת מידרוג, חשיפת השותפות לסיכונים סביבתיים הינה ברמה בינונית. פעילות החיפוש, הפיתוח וההפקה של נפט וגז כרוכה מטבעה בסיכון לגרימת נזק סביבתי ומאופיינת בתלות עסקית מהותית בנכסים ובפעילויות עתירי פחמן וגזי חממה, כאשר עיקר תזרימי המזומנים וההכנסות נובעים מהפקה ומכירה של נפט וגז.

שיקולים נוספים לדירוג

נחיתות מבנית - מידרוג מקנה שיקול נוסף לשלילה לנחיתות מבנית לאור מבנה המימון הכולל חובות בכירים מובטחים ומנגנונים פיננסיים המגבילים את העברת הכספים מנכס הבסיס לשותפות.