נטלי גרין

27/04/2026

מידרוג קובעת דירוג Aa3 לקבוצת פוקס / קרדיט: אילוסטרציה – AI

מידרוג קובעת דירוג Aa3 לקבוצת פוקס / קרדיט: אילוסטרציה – AIפוקס - ויזל בע"מ

|

דירוג מנפיק |

Aa3.il |

אופק דירוג: יציב |

|

דירוג סדרה |

Aa3.il |

אופק דירוג: יציב |

מידרוג קובעת דירוג Aa3.il למנפיק ולאגרות החוב (סדרה ב) שתנפיק פוקס – ויזל בע"מ (להלן "פוקס" ו/או "החברה") בסך של עד 400 מיליון ₪ ערך נקוב. ייעוד תמורת ההנפקה הנה לצרכי הפעילות השוטפת ולמיחזור חוב. אופק הדירוג יציב.

שיקולים עיקריים לדירוג

ענף האופנה והספורט בישראל מאופיין על ידי מידרוג כבעל סיכון גבוה יחסית ליתר ענפי המשק ומהווה גורם המשפיע לשלילה על סיכון האשראי של החברה. מחד, הענף דפנסיבי בעל רמת ביקושים העולה בקורלציה גבוהה לגידול בצריכה הפרטית במשק, ומנגד, הענף מושפע לשלילה מתחרות אינטנסיבית, לחצי מחירים מתמשכים, חסמי כניסה נמוכים, עונתיות, חשיפה למחירי חומרי הגלם ולשינויים בשערי חליפין.

פרופיל עסקי חזק הבולט לטובה ביחס לדירוג: מובילות שוק, הצעת ערך כוללת ופיזור רחב של מותגים. החברה הינה אחת מרשתות האופנה והקמעונאות המובילות והצומחות בישראל ופונה לקהל לקוחות מגוון, בסגמנטים שונים. דירוג החברה נתמך בפרופיל עסקי חזק, המתאפיין בהיקף פעילות משמעותי הכולל למעלה מ-1,000 נקודות מכירה, לרוב במרכזי קניות עיקריים בישראל, עם למעלה מ-20 רשתות, ופיזור גיאוגרפי נרחב. החברה נמנית על החברות הגדולות ביותר בענף עם נתח שוק משמעותי. לחברה פיזור מותגים רחב, ביניהם פוקס, פוקס הום, ללין, שילב, מיננה ועוד, לצד מערך זיכיונות עם ספקים בינלאומיים מובילים לאורך שנים. בין מותגי הזכיינות נמנים מותגים מובילים כגון Mango, Jumbo, , The Children's Place, Foot Locker, American Eagle ועוד, כאשר המרכזי שבהם הינו הזיכיון להפעלת חנויות NIKE, אשר מונה פריסה של כ-180 חנויות של המותג ברחבי העולם. החברה פועלת להרחבת וחיזוק פורטפוליו המותגים שבבעלותה באמצעות רכישות אסטרטגיות והעמקת קשרים עם שותפים עסקיים במסגרת הסכמי זיכיון. נוכחות מותגים אלו תורמת להיקף פעילות החברה ולגיוון מוצריה. יכולת החברה לנהל מותגים מסדר גודל זה לאורך שנים מחזק להערכתנו את הפרופיל העסקי שלה. כמו כן, לפוקס מועדון לקוחות בשם DREAM CARD המונה נכון ליום 31.12.2025 כ-2.2 מיליון חברי מועדון. בנוסף, מיצובה העסקי של החברה נתמך במערכת יחסים ארוכת טווח עם המשכירים הגדולים בישראל.

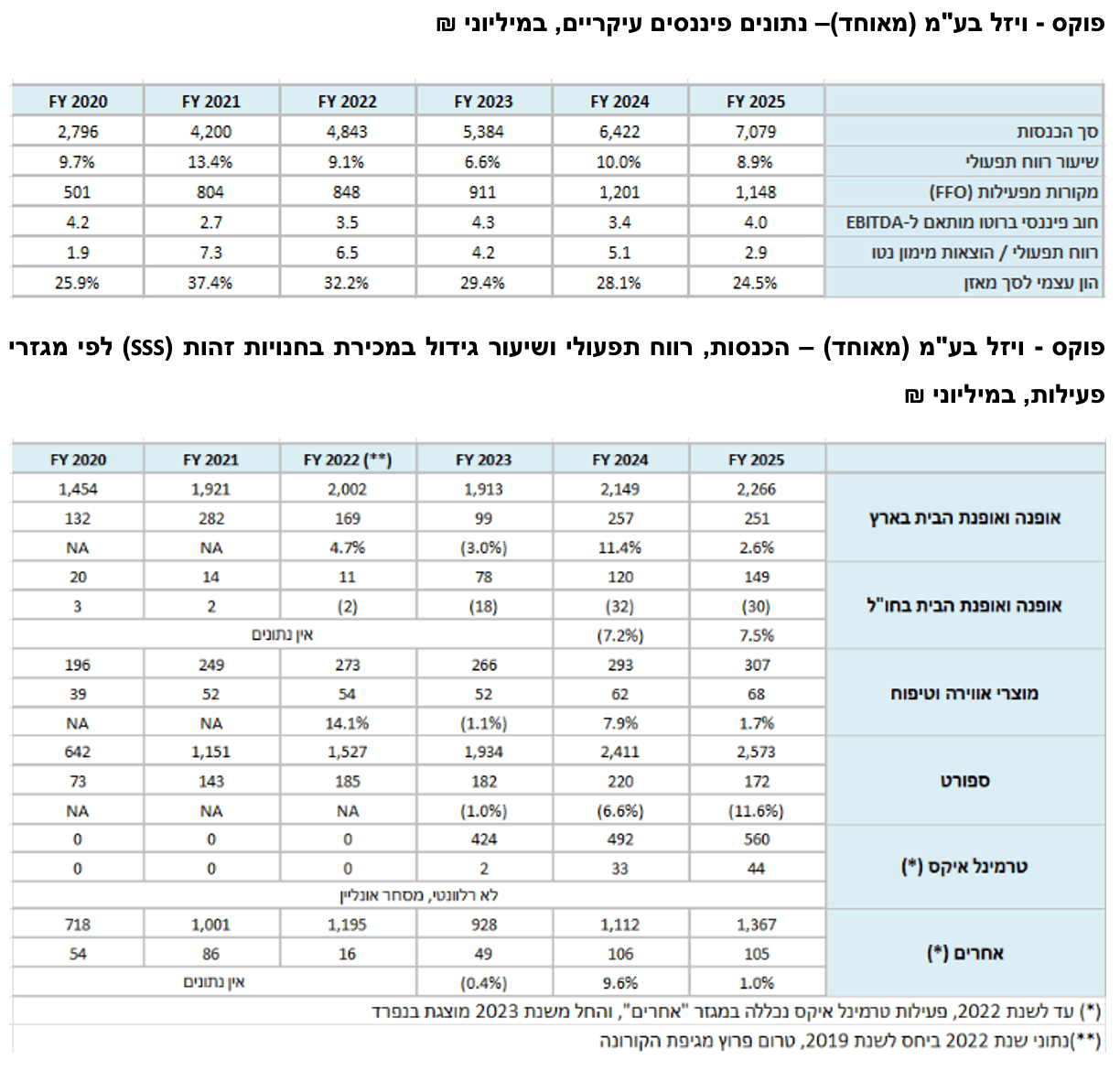

אסטרטגיית הצמיחה של החברה מבוססת על צמיחה בתחום האופנה ובתחומים משיקים. החברה מציגה שיעורי גידול במכירות חנויות זהות הודות לעוצמתה השיווקית, תוך תהליך הרחבת סל המוצרים והמותגים של החברה. הכנסות החברה לשנת 2025 הסתכמו בכ-7.1 מיליארד ₪ ומשקפת צמיחה שנתית ממוצעת (CAGR) של כ-10% משנת 2022. הגידול במכירות במהלך השנים נובע מהרחבת שטחי המסחר בקצב של 9%-7% מדי שנה, לצד הרחבת מותגים וזיכיונות חדשים ומצמיחה מחנויות זהות. עיקר הצמיחה שרשמה החברה בשלוש השנים האחרונות באה לידי ביטוי במגזרי הספורט והאחרים, בעיקר נוכח גידול מאסיבי במספר החנויות - הן ברשתות הקיימות והן בחברות שנרכשו במהלך השנים ובזיכיונות שהחברה החלה להפעיל. עיקר הכנסות החברה נובעות ממגזר אופנה ואופנת הבית בארץ וממגזר הספורט, המהווים כל אחד כ-33% וכ-37% בהתאמה מהמכירות המאוחדות - ממוצע תלת שנתי.

החברה מאופיינת ברווחיות חזקה יחסית לענף (שיעור רווחיות תפעולית של כ-10% ממוצע לחמש שנים האחרונות), המושפעת לטובה מגידול במכירות חנויות זהות ומפדיון גבוה למ"ר, עפ"י הפורמטים השונים. עם זאת, החברה חשופה לשינויים בשערי החליפין (השנתיים האחרונות מייצרות רוח גבית לרווחיות החברה), מחזוריות עסקית בענף נוכח רגישות מחיר גבוהה ומרכיב גבוה של הוצאות שכירות (חלקן הארי מופיע כהוצאות פחת נכסי זכות שימוש) והוצאות שכר עבודה, המהוות כ-18% וכ-17.4% בהתאמה מהמכירות בממוצע בחמש השנים האחרונות.

בהתאם לתרחיש הבסיס של מידרוג, אנו מעריכים כי החברה תרשום הכנסות לשנים 2026-2027 בהיקף של כ-7.8-8.5 מיליארד ₪. תרחיש הבסיס של מידרוג לשנים 2026-2027 כולל בין היתר את ההנחות הבאות: (1) צמיחה שנתית של כ-10%-9% בהכנסות החברה, כשבין היתר אנו מניחים גידול בהכנסות מסניפים חדשים וגידול של עד כ-2% במכירות בחנויות זהות (SSS) בתחום אופנה ואופנת הבית והתמתנות הירידה בחנויות זהות בתחום הספורט. מחוללי הצמיחה העיקריים הינם במגזר הספורט וטרמינל איקס, בעיקר נוכח פוטנציאל ההרחבה של סניפי הספורט ברחבי העולם וכן רכישת חברות והרחבת פעילות עם פוטנציאל במגזר 'אחרים'; (2) שמירה על רווחיות התפעולית של החברה של כ-9.0%-8.0% כשמחולל הרווחיות העיקרי הינו מגזר אופנה ואופנת הבית בארץ, אווירה וטיפוח ומגזר 'אחרים'. כמו כן, להערכתנו, מגזר הספורט צפוי לרשום שיפור מסוים ברווחיות החל משנת 2027, וזאת לאחר סייקל שלילי שיתרום אף הוא לרווחיות החברה; (3) גידול בעלויות הפחת - רכוש קבוע ונכסי זכות שימוש, עם הגידול במספר החנויות; (4) גידול בחוב (אג"ח ובנקים נטו לאחר פרעונות) של כ-250 מיליון ₪ במהלך שנות התחזית אשר יתווסף לגידול בהתחייבויות החכירה; (5) השקעות Capex בהיקף של כ-1,200-1,250 מיליון ₪ בכל אחת משנות התחזית (כולל פירעון התחייבויות חכירה) בהשוואה לכ-1,233 מיליון ₪ בשנת 2025; (6) גידול בהוצאות מימון נטו; (7) חלוקת דיבידנד בהיקף של לפחות-50% מהרווח הנקי, בהתאם למדיניות הדיבידנד של החברה.

בהתאם לאמור, היקף ה-EBITDA צפוי להסתכם בטווח של 1,550-1,730 מיליון ₪ והיקף ה-FFO בטווח של כ-1,200-1,300 מיליון ₪ בשנה, לעומת כ-1,480 מיליון ₪ וכ-1,150 מיליון ₪ בהתאמה בשנת 2025. ה- FFO-CAPEX צפוי להיות חיובי מתון בשנות התחזית.

המינוף מעיב על הדירוג ומושפע לשלילה ממרכיב גבוה של התחייבויות חכירה עם יחס הון למאזן של כ-24.5% ליום 31.12.2025 למול כ-30% ממוצע חמש שנתי. בשנתיים האחרונות החברה רושמת עלייה בחוב הפיננסי ברוטו המותאם, כאשר ליום 31.12.2025 יתרת החוב הפיננסי המותאם עמד על כ-5.9 מיליארד ₪, מתוכו כ-70% מיוחס להתחייבויות חכירה. העלייה ברמות החוב בשנים האחרונות מיוחסת הן לעלייה בחוב הבנקאי כנגד הגידול בהון החוזר ובהשקעות, והן כנגד גידול בהתחייבויות חכירה נוכח פתיחת חנויות חדשות.

יחס הכיסוי חוב ברוטו מותאם ל-EBITDA צפוי להערכתנו להיאמד בטווח של 4.0-4.5, (ביחס לכ-4.0 ליום 31.12.2025). תזרים המזומנים החזק של החברה מופנה בעיקר להשקעות הוניות, והחוב צפוי לגדול במהלך השנתיים הקרובות. יחס הכיסוי EBIT להוצאות מימון צפוי לעמוד בשנות התחזית בטווח של 2.0-3.0, למול כ-2.9 ליום 31.12.2025.

נזילותה של החברה בולטת לטובה ונתמכת ביתרות נזילות (מזומן והשקעות לז"ק) של כ-1.5 מיליארד ₪ ליום 31.12.2025, כאשר היתרות הנזילות בשנים האחרונות יציבה יחסית סביב היקפים דומים, התומכת בגמישות הפיננסית של החברה. החברה עומדת במרחק מספק ביחס לאמות המידה הפיננסיות למול המממנים השונים.

אנו נותנים משקל חיובי למנכ"ל החברה ובעל השליטה, מר הראל ויזל, אשר הינו בעל ניסיון וטרק רקורד עשיר בתחום הפעילות, וכן נציין לחיוב את יכולתו להוציא לפועל את תוכניותיו העסקיות (Execution Risk), לרבות קשריו עם משכירי נכסים ובעלי רשתות בינלאומיות, אשר הביאם לארץ.

דירוג החברה בפועל,Aa3.il , גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוגA1.il , לאור זאת שמידרוג הביאה בחשבון לחיוב כי הגמישות הפיננסית של החברה טובה מזו המשתקפת מיחסי המינוף והכיסוי מותאמי החכירה. התחייבויות החכירה מהוות כ-70% מהחוב ברוטו המותאם של החברה, בין היתר בשל תקופות החכירה הארוכות, ועל כן מותנה השפעה זו על הדירוג. בנוסף, במסגרת השיקולים הנוספים לדירוג הבאנו בחשבון לחיוב את מיצובה העסקי של החברה בענף הקמעונאות בישראל בהיבטים של היקף פעילות, פריסה גיאוגרפית וחוזק מותג בהשוואה למנפיקים מדורגים אחרים, באופן התומך בפרופיל הסיכון.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג ליציבות בגורמי המפתח בדירוג בהתאם לתרחיש הבסיס, תוך שמירה על הפרופיל העסקי והפיננסי של החברה.

מבצע "שאגת הארי" שהחל ב- 28 בפברואר 2026 הוביל לשורה של השלכות והגבלות הכוללות, בין היתר, סגירה חלקית או מלאה של עסקים, סגירת התנועה האווירית האזרחית, הגבלות על התכנסות במקומות עבודה ובמערכת החינוך וכן גיוס מילואים. צעדים אלו גורמים לצמצום הפעילות במשק הישראלי ולירידה בפעילות הכלכלית. להערכת מידרוג, תקופה זו מאופיינת במידה גבוהה של אי-ודאות בנוגע להתפתחות המלחמה ולהשלכותיה הכלכליות. בשל כך, מידרוג עשויה לעדכן את תרחיש הבסיס בדירוג בהתאם להתפתחויות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ברווחיות וביחסי הכיסוי לאורך זמן.

שיפור ביחס ההון למאזן.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה מתמשכת בצמיחה הפנימית ו/או ברווחיות החברה.

שחיקה לאורך זמן ביחסי הכיסוי מעבר לתרחיש הבסיס של מידרוג.

פירוט השיקולים העיקריים לדירוג

ענף ההלבשה והספורט מאופיין ברמת סיכון גבוהה על רקע תחרות עזה וחסמי כניסה נמוכים

ענף ההלבשה והספורט בישראל מוערך על-ידי מידרוג כבעל סיכון עסקי גבוה יחסית ליתר ענפי המשק, ומהווה גורם המשפיע לשלילה על פרופיל סיכון האשראי של החברה. מחד, הענף מתאפיין ברמת ביקושים יחסית דפנסיבית, הנשענת על צריכה פרטית שוטפת ובעלת קורלציה לפעילות הכלכלית במשק, באופן הממתן במידה מסוימת את סיכון הענף. מנגד, הענף מאופיין ברמת תחרות גבוהה, הן מצד שחקנים מקומיים והן מצד אתרי סחר בינלאומיים, חסמי כניסה נמוכים, עלויות שכירות גבוהות, וכן חשיפה לעלויות כוח אדם, לרבות עליית שכר המינימום בישראל, ולתנודתיות במחירי היבוא, המושפעים בין היתר משינויים במחירי חומרי הגלם ושערי חליפין. הענף מאופיין בעונתיות, המגבירה משמעותית את צרכי ההון החוזר.

תחום האופנה - היקף מחזורי הפעילות בתחום ההלבשה וההנעלה בישראל על-פי נתוני הלמ"ס עומד על כ-20.8 מיליארד ₪ לשנה כאשר כ-84% מסכום זה הינו הוצאות ביגוד והיתר, כ-16%, הוצאות הנעלה. תחום האופנה מציג בשנים האחרונות מגמה תנודתית בהוצאות, כאשר התחום רושם גידול שנתי ממוצע בשיעור של כ-5% בשנים 2022-2025. תחום האופנה מתאפיין במספר מצומצם של רשתות מקומיות גדולות (פוקס, קסטרו וגולף), מספר רשתות בינ"ל גדולות (H&M, זארה ומנגו), ורשתות מקומיות בינוניות וחנויות אופנה פרטיות, כאשר המגמה הקיימת בשנים האחרונות בתחום זה היא קונסולידציה נוכח יתרונות לגודל. היקף ההוצאות של משקי הבית בישראל על ביגוד והנעלה עומד על כ-3% בממוצע בשנים 2022-2025, זאת לעומת כ-4.2% באיחוד האירופי וכ-2.6% בארה"ב. בשנים האחרונות חלה התגברות נוספת בעוצמת התחרות. התגברות התחרות נובעת, בין היתר, מכניסת מותגים בינלאומיים לשוק המקומי, התרחבות ערוצי המסחר המקוון המקומיים והבינלאומיים, גידול בהיקף הרכישות מאתרי סחר גלובליים, וכן מהרחבת היצע שטחי המסחר והקניונים, אשר הגבירה את התחרות על מיקומים מסחריים אטרקטיביים. בנוסף, מדיניות השמיים הפתוחים תרמה לאורך השנים להסטת ביקושים לרכישות בחו"ל, כאשר בשנים 2024-2025 נרשמה השפעה הפוכה מסוימת על רקע ירידה בנסיעות לחו"ל, אשר תמכה בביקושים מקומיים. למרבית החברות בענף קיימת חשיפה להוצאות קבועות מהותיות, בעיקר הוצאות שכירות (חלקן הארי דרך הוצאות פחת נכסי זכות שימוש), שכר ולוגיסטיקה, דבר המגביל את הגמישות התפעולית ותורם לרגישות הרווחיות לתנודות בביקושים.

במקביל, שוק המסחר המקוון בענף ההלבשה וההנעלה צמח באופן משמעותי בישראל ובעולם בשנים האחרונות. לצד התחזקות הרכישות מאתרי סחר בינלאומיים, הרחיבו גם הרשתות המקומיות את פעילותן הדיגיטלית באמצעות הקמת אתרי מסחר מקוון, בהם פלטפורמת Terminal X של החברה, וכן פלטפורמות של קבוצות קמעונאיות נוספות.

בין תחום כלי הבית והטקסטיל לתחום האופנה קיימת חפיפה רבה במאפיינים כגון חשיפה לתמ"ג, מתחרים מחו"ל (איקאה), חסמי כניסה ומבנה תחרות שבו יש מספר שחקניות גדולות המובילות את הענף (כמו גולף אנד קו, איקאה, פוקס הום) וגם תחום זה עובר קונסולידציה כאשר הקטנים יותר מתקשים לעמוד בתחרות מול השחקניות הגדולות. ענף האופנה ואופנת הבית מתאפיין בדינמיות גבוהה ובשינויים תכופים בטעמי הצרכנים, דבר המחייב התאמות שוטפות של קולקציות, שמירה על מדיניות תמחור תחרותית והשקעה מתמשכת בשיווק ובבניית מותגים. במקביל, ניכרת מגמה של שיפור חוויית הלקוח בנקודות המכירה, לרבות שדרוגים טכנולוגיים, לצד התרחבות ערוצי האונליין.

תחום הספורט, המהווה תת-תחום מרכזי בענף, מתאפיין אף הוא ברמת תחרות גבוהה, הכוללת חנויות מותג, רשתות ספורט רבות מותגים, בתי כלבו ורשתות קמעונאיות משולבות, לצד פעילות משמעותית של אתרי סחר בינלאומיים. לצד זאת, ניכרת מגמת צמיחה בביקוש לאופנת ספורט ולייף סטייל, הנשענת על עלייה במודעות לפעילות ספורטיבית, שינויי קוד לבוש יומיומי והעדפה גוברת למותגים בינלאומיים מובילים. כמו כן, הענף מושפע מהתרחבות המסחר המקוון ומהתפתחויות טכנולוגיות וחדשנות, לצד עלייה בציפיות הצרכנים למגוון רחב של מותגים ומוצרים תחת קורת גג אחת.

באפריל 2025, מודי'ס עדכנה תחזית לענף מיציבה לשלילית, עם עדכון שיעור ה-EBIT ביולי 2025, לאחר הטלת מכסים רחבי היקף ע"י ממשלת ארה"ב באפריל 2025. מכסים אלו, הכוללים מכס על יבוא מסין ומכסי גומלין על מדינות נוספות (שיעורי המכסים ומועד החלתן משתנה מעת לעת), צפויים לפגוע ברווחיות החברות האמריקאיות ולהוביל לעליית מחירים לצרכנים. מודי'ס מעריכה כי ה-EBIT הגלובלי בענף (ללא מכירות מקוונות) ירד ל-5%-3% בשנת 2025, בעוד שההכנסות יעלו בשיעור מתון של 3%-0% (אשתקד 3%-1%).

להערכת מודי'ס, הסיכונים בענף כוללים, בין היתר, המשך עליית מחירים הפוגעת בעיקר במשקי בית ממעמד הביניים והמעמד הנמוך, שינויי העדפות הצרכנים וכן עלייה מתמשכת בשיעורי המכסים אשר עלולים לדחוף את מחירי הצרכן לרמות גבוהות אף יותר. ענף קמעונאות ההלבשה וההנעלה מתאפיינים בשולי רווח נמוכים, תחרות גבוהה ותלות משמעותית בשרשראות האספקה מאסיה, בעיקר מסין ווייטנאם, שקשה לשנותן מבלי לפגוע באיכות. כמו כן, רמות ריבית גבוהות בטווח הבינוני, אינפלציה מתמשכת וחשש מהחמרה בסביבה הגאופוליטית עלולים ליצור מצוקה בקרב צרכנים ובכך להשפיע על הצריכה הפרטית.

מותגים מובילים, פריסה רחבה והצעת ערך כוללת תומכים במיצוב עסקי הבולט לטובה ביחס לדירוג

המיצוב העסקי של החברה בולט לטובה ביחס לחברות ההשוואה ונתמך בפורטפוליו מותגים בתחום רחב ומגוון בתחום ההלבשה וההנעלה, הכולל שילוב של מותגים בבעלות החברה, ביניהם פוקס, פוקס הום, ללין, שילב, מיננה ועוד, לצד זיכיונות למותגים בינלאומיים מובילים, ביניהם NIKE, Foot Locker ו-American Eagle, וכן פעילויות בתחום מוצרי האווירה והטיפוח תחת המותג Laline. החברה פונה לקהל לקוחות רחב ומפולח, הכולל גברים, נשים, ילדים ותינוקות, ומציעה מגוון מוצרים החל מפרטי בייסיק ועד פריטי אופנה טרנדיים, בטווח מחירים נמוך עד בינוני, התומך בנגישות צרכנית גבוהה ובפיזור ביקושים. לחברה מועדון לקוחות דומיננטי Dream Card, ובנוסף מועדון לקוחות Vip Dream Card שמחזיקים בכרטיס אשראי של המועדון בשיתוף עם חברת מקס, וכן ערוץ מכירות האון-ליין צומח ומתפתח. פעילויות אלו תורמות לפיזור מקורות ההכנסה ולבידול מסוים ביחס לשחקניות אחרות בענף. ליום 31.12.2025 החברה מפעילה כ-1,180 חנויות (לרבות חנויות משולבות של פוקס ופוקס הום).

אסטרטגיית החברה שמה דגש על הרחבת הפריסה הגיאוגרפית באזורים רחבים בארץ ובשווקים בינלאומיים, לצד פעילות מסחר מקוון מתפתחת באמצעות טרמינל איקס, התורמת לגיוון ערוצי ההפצה ולשיפור הנגישות לצרכן. היקף פעילותה המשמעותי של החברה מקנה לה יתרונות לגודל, המתבטאים, בין היתר, בכוח מיקוח מול קניונים ומרכזים מסחריים, וכן באטרקטיביות גבוהה בעיני יזמים ובעלי נכסים במתחמי מסחר חדשים המבקשים לשלב את מותגי הקבוצה בפרויקטים. בנוסף, החברה נהנית מיתרונות לגודל בתחומי הרכש, השיווק והתפעול, התומכים בכושר התחרות שלה.

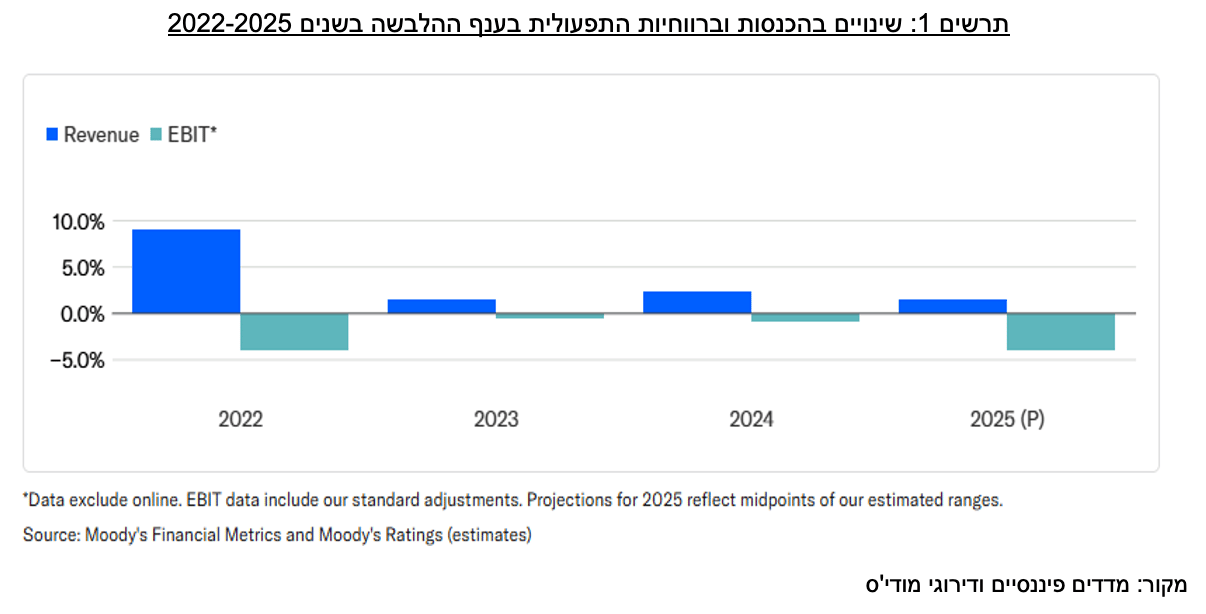

אסטרטגיית הצמיחה של החברה מבוססת על צמיחה בתחום האופנה ובתחומים משיקים. הכנסות החברה לשנת 2025 הסתכמו בכ-7.1 מיליארד ₪ ומשקפות צמיחה שנתית ממוצעת (CAGR) של כ-10% משנת 2022. לאורך השנים, מציגה החברה צמיחה במכירות שנובעת בעיקר מגידול במספר חנויות הרשת (בשנת 2023 מצבת החנויות עמדה על כ-982 ועלתה בשנת 2024 לכ-1,067 חנויות, ובשנת 2025 לכ-1,180). חלק מהצמיחה מיוחס גם לצמיחה במכירות של חנויות זהות (SSS).

עיקר פעילות החברה מתבצעת בישראל, אשר בשנת 2025 היוותה כ-76% מהכנסות החברה, כ-11% הכנסות מאירופה, כ-8% מקנדה וכ-5% מאוסטרליה וניו זילנד, בין היתר על רקע הרחבת פעילות הזיכיון של NIKE במדינות אלה.

בהתאם לתחזית מידרוג לשנים 2026-2027, מידרוג מעריכה את מחזור המכירות של החברה בטווח של 7.8-8.5 מיליארד ₪, כאשר החלק התחתון של הטווח מתייחס לשנת 2026 והחלק העליון לשנת 2027, וזאת לאור פתיחת חנויות חדשות (להערכת מידרוג, מספר הסניפים יעמוד על כ-1,250-1,365 בסוף שנת 2027) וגידול ב-SSS בחלק מהמגזרים בטווח של כ-2.5%-1.5%, וכן מרכישת פעילויות חדשות והרחבת פעילויות. פעילות החברה נחלקת לחמישה מגזרי פעילות: אופנה ואופנת הבית בארץ ובחו"ל, אווירה וטיפוח, ספורט, טרמינל איקס ואחרים.

מגזר אופנה ואופנת הבית בארץ מהווה כ-32% מההכנסות, וכולל את פעילות הרשתות פוקס, פוקס הום, אמריקן איגל, The Children's Place ומנגו, לצד מותג חדש בשם Ruby Bay אשר החליף בהדרגתיות את המותג Yanga. החברה מפעילה במגזר זה 444 חנויות (כולל 27 חנויות משולבות של המותג פוקס ופוקס הום), גידול נטו של כ-3 חנויות בשנה (ממוצע תלת שנתי), עם שטחי מסחר נטו בהיקף של כ-135 אלף מ"ר. ההכנסות המגזר בשנת 2025 הסתכמו לסך כ-2,265 מיליון ₪, גידול של כ- 5% למול שנת 2024 (כ-4.4%% ממוצע תלת שנתי), כאשר העלייה במכירות בחנויות הזהות בשיעור של כ-2.6%, ושאר הגידול מיוחס להתרחבות בשטחי המסחר. להערכת מידרוג, הכנסות המגזר צפויות לצמוח בשנים 2026-2027 בכ-3%-2% מדי שנה, שיעור נמוך ביחס לשנים קודמות לאור פוטנציאל נמוך יותר לפתיחת חנויות חדשות, לאור רוויה בפריסה הארצית של מצבת החנויות של הרשתות. הגידול המתון נובע מהתרחבות בפריסת החנויות לצד צמיחה אורגנית בהכנסות.

הפעילות תחת האופנה ואופנת הבית בחו"ל מהווה כ-2% מההכנסות בלבד, וכוללת פעילות קמעונאית בקנדה ובאירופה. הכנסות החברה צומחות מדי שנה כתוצאה מפתיחת סניפים חדשים. להערכת מידרוג, הכנסות המגזר צפויות לצמוח בשנים 2026-2027 בכ-3%-2% מדי שנה.

מגזר אווירה וטיפוח מהווה כ-4% מסך ההכנסות, וכולל את פעילות רשת Laline (להלן "ללין"). המגזר מונה כ-156 חנויות בהפעלה ישירה, מהן 145 חנויות בישראל ו-11 חנויות בקנדה. בנוסף, החברה מפעילה חנויות באמצעות זכיינים בחו"ל הכוללים 30 חנויות ביפן, 4 חנויות בטייוואן ו-3 חנויות ובגיאורגיה. הכנסות המגזר בשנת 2025 הסתכמו לסך כ-307 מיליון ₪, גידול של כ-5%, כאשר הגידול במכירות בחנויות הזהות עמד על שיעור של כ-1.7%. שיעור הגידול הממוצע במגזר הינו כ-5.5% בארבע השנים האחרונות, כאשר הוא מושפע מגידול בפתיחת חנויות חדשות ו-SSS.

להערכת מידרוג, הכנסות המגזר צפויות לצמוח בשנים 2026-2027 בכ-3.5%-2.5% מדי שנה, שיעור נמוך יותר ביחס לשנים קודמות לאור פריסה ארצית רחבה של הרשת. הגידול המתון נובע מהתרחבות בפריסת החנויות לצד צמיחה אורגנית ב-SSS.

מגזר הספורט מהווה כ-36% מההכנסות, וכולל את פעילות חברת ריטיילורס העוסקת בשיווק ומכירה של מוצרי הנעלה ואופנת ספורט לגברים, נשים וילדים. ליום 31.12.2025 החברה מפעילה במגזר זה כ-283 חנויות בהפעלה ישירה, בשטחי מסחר של כ-106 אלף מ"ר. עיקר פעילות המגזר מתבססת על הפעלת חנויות בזכייניות של NIKE, הכוללות כ-179 חנויות ומהוות את חלקו הארי של המגזר. פעילותה של NIKE (A1 באופק יציב ע"י מודי'ס) פרוסה במספר שווקים, ובהם ישראל, קנדה, מדינות באירופה, אוסטרליה וניו זילנד. הכנסות המגזר בשנת 2025 הסתכמו לסך כ-2,573 מיליון ₪, לעומת כ-2,411 מיליון ₪ בשנת 2024, גידול של 7%. במגזר זה, רשמה החברה צמיחה משמעותית של 27%-25% בשנים 2023-2024. עם זאת, המכירות בחנויות הזהות הציגו ירידה של כ-(1%)-(6.6%) נוכח ירידה בנתחי שוק של המותג NIKE בכל העולם בעקבות החלשות משמעותית של מספר קטגוריות מוצרים משמעותיות, כך שהגידול בפריסת החנויות ובמספר נקודות המכירה היווה את עיקר מנוע הצמיחה וקיזז את הירידה בפעילות בחנויות הקיימות. אנו מניחים כי פתיחת חנויות חדשות במגזר תתמתן לאחר שלוש שנים של פתיחה ממוצעת של כ-40 חנויות בשנה. בעקבות פעולות שעושה NIKE העולמית מזה כשנתיים, ביניהן הגדלת ההשקעה במותג לרבות במובילי דעה, פיתוח מוצרים וחיזוק צוותים במדינות מפתח, אנו מניחים כי בטווח הבינוני NIKE תצליח לייצר קטגוריות נוספות מובילות חדשנות ולייעל את שרשרת האספקה, דבר אשר יוביל לצמיחה חיובית בחנויות הזהות.

לאור אלו, להערכת מידרוג, הכנסות המגזר צפויות לצמוח בשנים 2026-2027 כתוצאה מהתרחבות בפריסת החנויות, עם צפי ל-SSS אפסי למגזר.

מגזר טרמינל איקס מהווה כ-8% מסך הכנסות החברה, וכולל פעילות של יבוא, שיווק ומכירת פריטי אופנה ומוצרים נלווים באמצעות אתר הסחר המקוון של החברה, Terminal X. האתר מציע מגוון רחב של מוצרים הכוללים, בין היתר, מותגים בבעלות החברה, פעילות חברות הבנות וכן מוצרי הקבוצה. הכנסות המגזר בשנים 2024-2025 הסתכמו לסך כ-490-560 מיליון ₪, גידול של כ-8%-7% מדי שנה, אשר נבע בעיקר מרכישת חברות חדשות והרחבת הפעילות. להערכת מידרוג, הכנסות המגזר צפויות לצמוח בשנים 2026-2027 כתוצאה בעיקר מצפי לצירוף עסקים, שיפור השירות והמשך פיתוח האתר.

מגזר אחרים מהווה כ-19% מסך הכנסות החברה בשנת 2025, וכולל פעילות של מגוון רשתות קמעונאיות בעיקר בתחום האופנה. ליום 31.12.2025 מונה המגזר כ-260 חנויות, לעומת כ-205 חנויות בשנת 2024, גידול המשקף את המשך התרחבות פעילות המגזר וכניסת מותגים חדשים לפורטפוליו. הכנסות המגזר בשנת 2025 הסתכמו לסך כ-1,367 מיליון ₪, ורושמות גידול דו ספרתי לאורך השנים, בעיקר לאור פתיחת חנויות חדשות, הקמה ורכישת חברות חדשות. להערכת מידרוג, הכנסות המגזר צפויות לצמוח בשנים 2026-2027 ולהסתכם בכ-1,700-2,100 מיליון ₪, גידול הנובע מצפי להרחבת הפעילויות, לרבות פעילות ג'מבו שתהווה חלק מהותי בגידול.

רווחיות תפעולית מוטה לחיוב לאור סביבת שערי החליפין, צפויה להיוותר יציבה בשנות התחזית

הרווחיות של החברה מושפעת הן מגורמים פנימיים, כגון חוזק המותג, ניהול רצפת המכירה, משא ומתן מול ספקים והתייעלות תפעולית, והן מגורמים חיצוניים, ובהם תנודתיות בשע"ח המשפיעה על עלויות היבוא, שינויים בשכר מינימום ותנאי מזג אוויר.

בשנים האחרונות, רווחיות החברה מושפעת מרוח גבית מסביבת שערי החליפין (כ-10% רווחיות תפעולית ממוצעת לחמש שנים האחרונות עם תנודתיות מסוימת), וכן מושפעת מגידול במכירות חנויות זהות ומפדיון גבוה למ"ר עפ"י הפורמטים השונים. עם זאת, החברה חשופה למחזוריות העסקית בענף, נוכח רגישות מחיר גבוהה ומרכיב גבוה של הוצאות שכירות (חלקן הארי מופיע כהוצאות פחת נכסי זכות שימוש) ושכר עבודה המהוות יחדיו כ-36% מהמכירות בממוצע בחמש השנים האחרונות.

מגזר אופנה ואופנת הבית בארץ הציג רווחיות תפעולית של כ-11% בשנת 2025 למול 9.2% ממוצע בשנים 2022-2025, המשקף שיעור רווחיות גבוה ביחס למגזרי האופנה האחרים בקבוצה וביחס למתחרות בענף. רמת הרווחיות במגזר נתמכת, בין היתר, בסביבת שערי החליפין, בניסיון ובוותק של החברה בניהול מותגים אלו, ביכולת להשיג תנאי שכירות מיטביים מול משכירים, וכן בהסטת חלק מהפעילות מזיכיונות לפעילות במותגים בבעלות (ייצור עצמי), מהלך התורם לשיפור הרווחיות לאורך שרשרת הערך. לאורך השנים, מגזר זה מהווה גורם מרכזי בתמיכה ברווחיות הכוללת של הקבוצה, ומעלה את שיעור הרווחיות הממוצע שלה. שיעור הרווחיות התפעולית להערכתנו צפוי בשנות התחזית להיות מתון יותר גם בסביבת שערי חליפין שונה וחזרה לממוצע יציאות מהארץ, להוציא שנים אנומליות כדוגמת 2024.

מגזר אווירה וטיפוח רשם רווחיות תפעולית של כ-22.2% בשנת 2025, כאשר ממוצע הרווח התפעולי במגזר בחמש שנים האחרונות הוא ככ-20.5%. רמת הרווחיות הגבוהה במגזר נתמכת במודל פעילות מבוסס ומוכח, בהתאמה גבוהה להעדפות הצרכן (לרבות ביקושים עונתיים ומתנות), וכן בשיעור ייצור מקומי גבוה יחסית, התורם להפחתת החשיפה לתנודתיות בשערי חליפין. שיעור הרווחיות התפעולית צפוי לנוע בשנות התחזית ברמה התואמת את ממוצע הרווחיות הרב-שנתי של המגזר.

מגזר הספורט רשם בשנת 2025 שיעור רווחיות תפעולית של כ-6.7%, למול ממוצע של כ-9.3% בשנים 2023-2024. השחיקה ברווחיות נובעת, בין היתר, מירידה מתמשכת במכירות חנויות זהות, בעיקר במותג NIKE, כאשר מבנה ההוצאות במגזר מאופיין ברכיב קבוע גבוה יחסית, באופן המגביר רגישות הרווחיות לשינויים בהכנסות. בנוסף, השנים האחרונות אופיינו באתגרים בניהול המותג, בהתרחבות מואצת של פעילות המגזר, לרבות פתיחת חנויות חדשות בהיקף משמעותי. להערכתנו, שיפור בשיעור רווחיות המגזר תלוי, בין היתר, בהתייצבות מכירות החנויות הזהות ובהבשלה תפעולית של החנויות החדשות. לפי תחזית מידרוג, שיעור הרווחיות התפעולית הממוצעת בשנות התחזית צפוי לעלות בצורה מתונה ביחס לשנת 2025 , בין היתר, נוכח תהליכי פיתוח וחדשנות מוצרים, חיזוק המותג ושיווק שלNIKE עולמית, הצפויים לתמוך בהתחזקות המותג מול המתחרים, הגדלת הביקושים ושיעור הרווחיות.

מגזר טרמינל איקס הציג בשנת 2025 שיעור רווחיות תפעולית של כ-8%, ומציג מגמת שיפור משמעותית ברווחיות בשנתיים האחרונות, על רקע שינוי במיקוד האסטרטגי של המגזר, וצירופי פעילויות בעלי סינרגיה לפעילות הקיימת. להערכת מידרוג, שיעור הרווחיות התפעולית הממוצעת בשנות התחזית צפוי לנוע בטווח רווחיות דומה ביחס לשנת 2025

מגזר אחרים הציג בשנת 2025 שיעור רווחיות תפעולית של כ-7.6%, לאחר תנודתיות בשנים האחרונות. התנודתיות ברווחיות נובעת, בין היתר, משינויים בתמהיל הפעילות במגזר. כמו כן, במהלך השנים האחרונות ביצעה החברה רכישה והקמה של מגוון פעילויות, ביניהן, איתי ברנדס (2025( מיננה ופליינג טייגר (2022) וג'מבו (2023), פעילויות אשר נמצאות בשלבי צמיחה הכוללים השקעות מהותיות בפתיחת סניפים ובהרחבת הפעילות. להערכת מידרוג, שיעור הרווחיות התפעולית הממוצעת בשנות התחזית צפוי לעלות, בצורה מתונה בין היתר, כתוצאה מהבשלה של ההשקעות שבוצעו בשנים קודמות, וכן לאור הניסיון והידע הנצבר של החברה בפעילותה לאורך השנים, התורמים לשיפור היעילות התפעולית והרווחיות.

לאור אלו, על-פי תרחיש הבסיס של מידרוג, שיעור הרווחיות התפעולית (לפני הכנסות/הוצאות אחרות) של החברה צפוי לעמוד בשנים 2026-2027 על טווח של 9.0%-8.0%, שיעור דומה ביחס לממוצע שיעור הרווחיות בשנים 2022-2025 (ממוצע של כ-8.7%). יצוין, כי רווחיות החברה חשופה לתנודתיות כתוצאה משינויים בשע"ח, המגודרים באופן חלקי ע"י החברה, לסיכונים תפעוליים נוספים וכן לשינויים מאקרו-כלכליים.

תזרים המזומנים המשמעותי שמייצרת החברה מופנה בעיקר להשקעות שצפויות להוביל לגידול בחוב וכפועל יוצא להאט את יחסי הכיסוי

ה-EBITDA (רווח התפעולי המותאם לפני הוצאות אחרות, פחת והפחתות) צפוי לנוע בטווח של 1,550-1,730 מ' ₪ לשנה בתחזית מידרוג לשנים 2026-2027, ואילו המקורות מפעולות (FFO) צפויים להערכתנו לעמוד בטווח של 1,200-1,300 מ' ₪ לשנה בתקופת התחזית, זאת למול כ-1,480 מיליון ₪ וכ-1,150 מיליון ₪ לשנת 2025.

להערכת מידרוג, בכל אחת משנות התחזית החברה צפויה להשקיע כ-600-650 מיליון ₪ בפרויקט הקמת המרלו"ג והשקעות שוטפות. בנוסף, מידרוג לוקחת בחשבון פירעונות חכירה בהיקף של כ-550-600 מיליון ₪, כך שסך השקעות ה-Capex בשנות התחזית יעמדו על כ-1,200-1,250 מיליון ₪.

החל משנת 2022, החברה מקדמת הקמה של מרכז לוגיסטי מתקדם (להלן ה"מרלו"ג"), שבתוכו יותקנו מערכות אוטומציה מתקדמות. המרלו"ג, הממוקם באזור בית-שמש, צפוי לרכז את עיקר פעילות הלוגיסטיקה של החברה ולשמש כתחליף למספר מרכזים לוגיסטיים קיימים של כלל הפעילות, למעט הפעילות של ג'מבו. שטח המרלו"ג נאמד בכ-100 אלף מ"ר, כאשר כשליש מהקרקע בבעלות החברה, היתרה בבעלות שני שותפים נוספים לקרקע אשר צפויים ליהנות מדמי שכירות מהחברה.

עלות החברה בהקמת המרלו"ג (כולל אוטומציה) נאמדת בכ-800 מיליון ₪, מתוכם כ-390 מיליון ₪ הושקעו בשנים 2023-2025, והיתרה צפויה להיות מושקעת בשנים 2026-2028, כאשר החברה צפויה להתחיל את המעבר למרלו"ג בשנת 2028.

להערכתנו, הקמת המרלו"ג צפויה לתרום בטווח הארוך לייעול תפעולי מהותי, בין היתר באמצעות צמצום עלויות אחסון משמעותיות שכיום משולמות למחסנים חיצוניים של צדדי ג', שיפור יעילות תהליכי האספקה וההפצה והפחתת עלויות שכר עבודה לאור שימוש נרחב במערכות אוטומציה מתקדמות. לצד זאת, הפרויקט כרוך בסיכוני הקמה וביצוע, לרבות עמידה בלוחות זמנים ובתקציב.

לחברה מדיניות חלוקת דיבידנד של לפחות 50% מהרווח הנקי לבעלי המניות. לאור אלו, להערכת מידרוג, בתרחיש הבסיס לשנים 2026-2027, יכולת ייצור המזומנים (FCF) של החברה צפויה להיות שלילית ולעמוד טווח של (320) - (220) מ' ₪ אשר יושפעו בעיקר מהשקעות כבדות בתקופת בתחזית.

נכון ליום 31.12.2025 לחברה יתרת חוב פיננסי מותאם של 5,934 מיליון ₪ (לעומת 4,774 מיליון ₪ ליום 31.12.2024), מתוכם 4,152 מיליון ₪ התחייבויות חכירה וכ-1,782 מ' ₪ התחייבויות לבנקים. אנו מניחים כי הגידול בחוב (אג"ח ובנקים נטו לאחר פרעונות) של כ-250 מיליון ₪ במהלך שנות התחזית אשר יתווסף לגידול של כ-600 מיליון ₪ בהתחייבויות החכירה.

יחס החוב ברוטו מותאם ל-EBITDA נכון ליום 31.12.2025 עמד על 4.0 (ממוצע תלת שנתי של כ-3.8). מידרוג מעריכה כי יחס החוב פיננסי ברוטו מותאם ל- EBITDA צפוי לנוע בתרחיש הבסיס לשנים 2026-2027 בטווח של 4.0-4.5, ויחס הרווח התפעולי להוצאות המימון צפוי לעמוד בטווח של 2.0-3.0 בשנות התחזית (לעומת 2.9 בשנת 2025).

ההון העצמי של החברה ליום 31.12.2025 הסתכם בכ-2.4 מיליארד ₪, המייצגים יחס הון למאזן בשיעור של כ-24.5%. מידרוג צופה יחס הון למאזן בתרחיש הבסיס לשנים 2026-2027 בטווח של 25%-23%. הירידה ביחס ההון למאזן מושפעת בעיקרה מגידול בהיקף החוב הפיננסי המתואם (הן בחוב כתוצאה מהנפקת אג"ח והן בהתחייבויות חכירה לאור הרחבת הפעילות), וכתוצאה מעיבוי הכרית ההונית בצורה מתונה (בין השנים 2021 לשנת 2025), וחלוקת דיבידנד של כ-50% מהרווח הנקי החזוי.

נזילות וגמישות פיננסית בולטות לטובה

רמת הנזילות של החברה בולטת לטובה ביחס לדירוג. נכון ליום 31.12.2025 הסתכמו יתרות המזומנים להיקף של כ-895 מיליון ₪, וכ-1,455 מ' ₪ (כולל השקעות לזמן קצר). עם הנפקת האג"ח האמורה בסך 400 מיליון ₪, מידרוג צופה כי בשנות התחזית לשנים 2026-2027 יתרת המזומנים של החברה תעמוד בטווח של 600-1,000 מיליון ₪.

צורכי ההון החוזר התפעולי (לקוחות ומלאי, בניכוי ספקים) הממוצעים של החברה הינם נמוכים יחסית ולחברה יחס שוטף בולט לחיוב.

לחברה גמישות פיננסית טובה הנובעת מיכולת ייצור מזומנים גבוהה, מקורות אשראי זמינים, ובנטרול התחייבויות חכירה אינה ממונפת ורושמת יחסי הון למאזן ויחס חוב ל-EBITDA בשיעור של כ-42%-40% וכ-2.0-2.5 בהתאמה.

מדיניות החברה הינה חלוקת דיבידנדים בשיעור שלא יפחת מ- 50% מהרווח הנקי. בשנים האחרונות חולקו דיבידנדים של כ-100%-50% מהרווח הנקי. להערכתנו, החברה אינה צפויה לשנות את קצב חלוקת הדיבידנד בשנים הקרובות. יש לציין כי על רקע המצב הבטחוני והשלכותיו על המשק בישראל, החליט דירקטוריון החברה במרץ 2026 לא לבצע חלוקת דיבידנד בשלב זה.

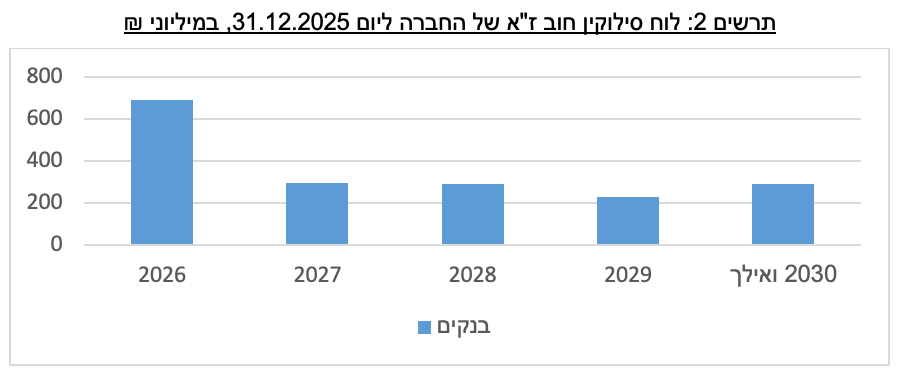

חלויות החוב של החברה ליום 31.12.2025 כוללות חלויות שוטפות לז"א (במאוחד) בסך כ-690 מיליון ₪ וכ-290 מיליון ₪ בשנים 2026 ו-2027 בהתאמה. ליום 31.12.2025 לחברה מסגרת אשראי מחייבת מבנק HSBC בסך כ-119.4 מיליון אירו למימון הקמת המרלו"ג, מתוכה כ-55 מיליון אירו מנוצלים ליום 31.12.2025. חלקה של החברה במסגרת האשראי שהעמידו הבנקים לטובת מימון פרויקט בינוי המרלו"ג עומדת על כ 200 מיליון ₪ מתוכו נוצלו כ-33% מהמסגרת ליום 31.12.2025. נכון למועד המאזן, החברה עומדת במרחק מספק ביחס לאמות המידה הפיננסיות למול המממנים השונים.

החברה צפויה לגייס אג"ח בסך כ-400 מיליון ₪, כאשר ייעוד האג"ח הינו לצרכי הפעילות השוטפת, פיתוח עסקי, גיוון מקורות המימון ולמחזור חוב. במסגרת גיוס אגרות החוב, החברה תידרש לעמוד באמות מידה הבאות (1) הון עצמי לבעלי המניות לא יפחת מסך של 200 מ' ₪ (2) היחס שבין ההון העצמי למאזן לא יפחת מ-15%. יחס ההון למאזן הנקוב בשטר הנאמנות הינו בנטרול תקן IFRS 16. בהתאם לתרחיש הבסיס של מידרוג לשנת 2026, החברה צפויה לעמוד במרווח גבוה מאמות המידה הפיננסיות.

שיקולים נוספים לדירוג

דירוג החברה בפועל, Aa3.il , גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג A1.il, לאור זאת שמידרוג הביאה בחשבון לחיוב כי הגמישות הפיננסית של החברה טובה מזו המשתקפת מיחסי המינוף והכיסוי מותאמי החכירה. התחייבויות החכירה מהוות כ-70% מהחוב ברוטו המותאם של החברה, בין היתר בשל תקופות החכירה הארוכות, ועל כן מותנה השפעה זו על הדירוג. בנוסף, במסגרת השיקולים הנוספים לדירוג הבאנו בחשבון לחיוב את מיצובה העסקי של החברה בענף הקמעונאות בישראל בהיבטים של היקף פעילות, פריסה גיאוגרפית וחוזק מותג בהשוואה למנפיקים מדורגים אחרים, באופן התומך בפרופיל הסיכון.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

מידרוג בוחנת במסגרת הערכת איכות האשראי של חברות את השפעתם של גורמים סביבתיים, חברתיים וממשל תאגידי. לחברה חשיפה בינונית להיבטים חברתיים, הנובעת מחשיפתה לטרנדים בענף ההלבשה ומהצורך בשמירה על מוניטין גבוה מול קהל הלקוחות. מבחינת סיכוני סביבה, לחברה חשיפה מסויימת לפסולת טקסטיל ואריזות, החזרות אונליין ומלאי עודף.

מנכ"ל החברה, מר הראל ויזל, הינו גם בעל מניות, אם כי השפעה זו מתמתנת נוכח פיזור סמכויות הניהול בקרב משנים למנכ"ל, מנכ"לים וסמנכ"לים בחברות הבנות ומטה יעיל. בהיבטי ממשל תאגידי, החברה שומרת על רמת שקיפות ודיווח גבוהה, כפי שעולה מדוחותיה הכספיים. להערכת מידרוג, לחברה חשיפה נמוכה לסיכוני סביבה וחברה, לצד חשיפה נמוכה-בינונית לסיכוני רגולציה וציות.