מורן שקד

11/05/2026

מידרוג מותירה על כנו דירוג Aa2.il לבזק / קרדיט: אילוסטרציה – AI

מידרוג מותירה על כנו דירוג Aa2.il לבזק / קרדיט: אילוסטרציה – AIבזק החברה הישראלית לתקשורת בע"מ

|

דירוג מנפיק |

Aa2.il |

אופק דירוג: יציב |

|

דירוג סדרות |

Aa2.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג Aa2.il למנפיק ולאגרות חוב (סדרות 11-14) שהנפיקה בזק החברה הישראלית לתקשורת בע"מ (להלן: "בזק" או "החברה"). אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

11 |

2300234 |

Aa2.il |

יציב |

01/06/2030 |

|

12 |

2300242 |

Aa2.il |

יציב |

01/06/2030 |

|

13 |

2300309 |

Aa2.il |

יציב |

01/12/2035 |

|

14 |

2300317 |

Aa2.il |

יציב |

01/06/2035 |

שיקולים עיקריים לדירוג

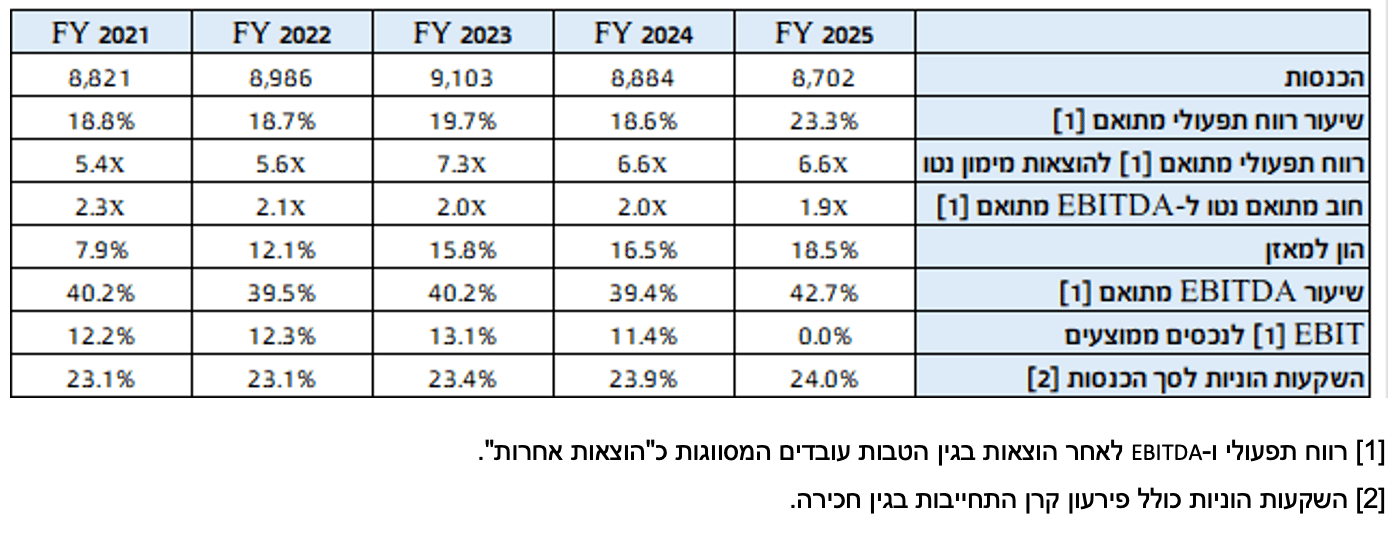

הדירוג נתמך במיצוב עסקי חזק, המתבטא בנתחי שוק דומיננטיים בפעילויות השונות של החברה, ובפיזור פעילות רחב ומבוזר. החברה הינה חברת התקשורת הגדולה והמובילה בישראל, והיא פועלת בתחומי האינטרנט, הטלפוניה הקווית, הסלולר והטלוויזיה, בין היתר באמצעות החברות הבנות (100%) פלאפון, yes ובזק בינלאומי. לחברה מספר ערוצי שירות/מכירה בכל אחד מהסגמנטים בהם היא פועלת. נכון לסוף שנת 2025, לחברה נתחי שוק של כ-53% בתחום תשתית האינטרנט, כ-23.1% בשוק הסלולר וכ-33% בשוק הטלוויזיה הרב-ערוצית. פריסת תשתית הסיבים תורמת למעמדה העסקי ולפיזור הפעילות הרחב.

בשוקי האינטרנט והסלולר, המתאפיינים בין היתר בחשיפה להתפתחויות טכנולוגיות והעדפות צרכנים, פריסת תשתיות סיבים ורשת דור 5 תומכת ביציבות הפעילויות. שוק הטלוויזיה חווה בשנים האחרונות תחרות גוברת עם כניסת Free TV וריבוי חלופות סטרימינג, מוביל לשחיקה בנתחי השוק של החברות בענף ומעבר לתכנים מוזלים על חשבון תכני פרימיום באופן שמוביל לשחיקה ב-ARPU. חסמי הכניסה בענף תשתיות התקשורת כוללים השקעות עתירות הון, רגולציה הדוקה ויתרונות לגודל, באופן התומך להערכת מידרוג ביציבות השחקניות הקיימות בענף. אנו מעריכים את רמת התחרות בענף כגבוהה בכל תחומי הפעילות.

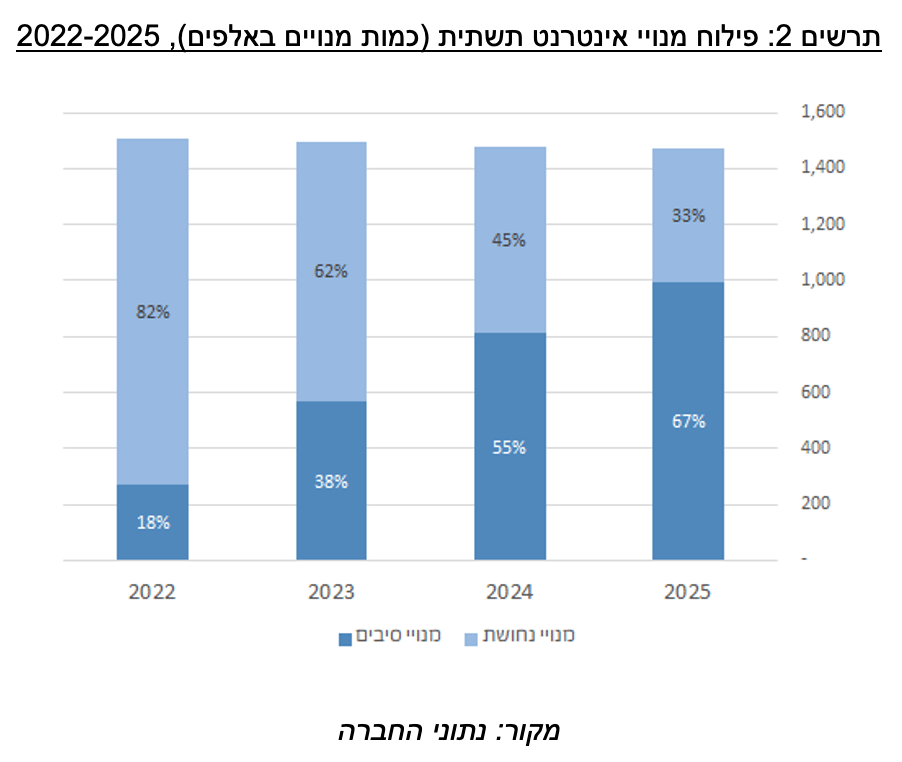

המיצוב העסקי של החברה מוטה לטובה כקבוצת התקשורת המובילה בישראל, המחזיקה בנתחי שוק משמעותיים במרבית מגזרי הפעילות בענף, מותג חזק, מודל עסקי משולב של מגזרי הפעילות ורווחיות גבוהה. בזק רושמת לאורך השנים עלייה במספר מנויי הסיבים למול תשתית הנחושת כאשר בסוף שנת 2023 היו 565 אלף מנויי סיבים ו-930 אלף מנויי נחושת, וזאת בהשוואה ל-993 אלף מנויי סיבים ו-480 אלף מנויי נחושת בסוף שנת 2025. החברה מפרסמת כי ה-Take Up מגיע ל- 34% והיעד בשנת 2029 הוא להגיע ל-43% מסך פריסת הסיבים. מנויי הסיבים מאופיינים ב-ARPU גבוה יותר בהשוואה למנויים המבוססים על תשתית הנחושת, כמו כן, השנה החברה טייבה את הרווחיות ב-yes עם הצעת באנדל הכולל מכירת תשתית אינטרנט (סיבים) דבר התורם לרווחיות הכוללת. מידרוג מניחה כי המשך מעבר קווים סיטונאים לבזק (כולל הסכם ה-IRU עם פרטנר) לצד מעבר מנויים קמעונאיים לתשתית הסיבים של בזק (ע"ח תשתית הנחושת) יתרום לחיזוק מעמדה של בזק בשוק הסיבים.

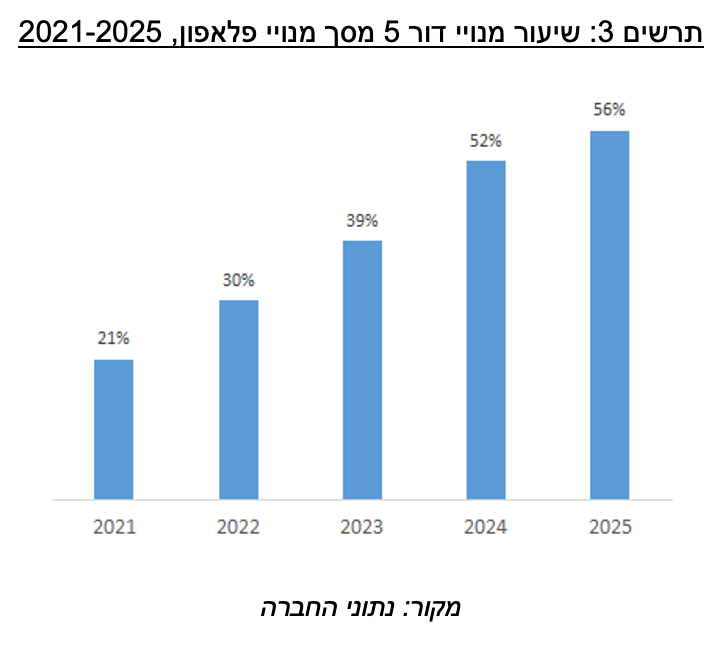

המיצוב העסקי של פלאפון מוטה לחיוב כחלק מקבוצת התקשורת המובילה בישראל, תוך שמירה על מעמד משמעותי בשוק הסלולר, מותג מוכר ותשתית טכנולוגית מתקדמת. החברה ממשיכה להרחיב את פריסת רשת הדור ה-5 ולהגדיל את בסיס המנויים המשתמשים בטכנולוגיה זו, כאשר שיעור החדירה של מכשירים תומכי רשת הדור ה-5 נמצא במגמת עלייה עקבית בשנים האחרונות. נכון לשנים האחרונות, חלק ניכר מהמנויים החדשים מצטרף עם מכשירים תומכי רשת הדור ה-5 והחברה מדווחת על גידול בשימוש בדאטה למנוי לצד שיפור באיכות השירות וחוויית הגלישה. מנויי רשת הדור ה-5 מאופיינים ב- ARPU גבוה יותר ביחס למנויי דור 4, בין היתר הודות לצריכת שירותים מתקדמים וחבילות משולבות. בנוסף, פלאפון פועלת לייעול מבנה העלויות באמצעות שיתופי רשת פאסיביים והסכמי תשתית, לצד מינוף הסינרגיה הקבוצתית עם שירותי תקשורת נוספים, דבר התומך בשיפור הרווחיות הכוללת. להערכת מידרוג, המשך הרחבת פריסת רשת הדור ה-5 לצד גידול בחדירת המכשירים התומכים ומעבר לקוחות לחבילות מתקדמות, צפויים לחזק את מיצובה התחרותי של פלאפון בשוק הסלולר בטווח הבינוני.

הפרופיל הפיננסי נתמך בשיעורי רווחיות גבוהים, כששיעור הרווח התפעולי המתואם של החברה הסתכם בשנת 2025 בכ-23.3%. (ממוצע תלת שנתי של כ- 20.5%) לאחר שנים בהם רשמה הקבוצה ירידות ערך בגין האחזקה ב-yes, השנה החברה רשמה עליית ערך בסך כולל של כ-113 מיליון ש"ח, בנטרול אלו הרווחיות התפעולית נאמדה לכ-22.5%, שיעור רווחיות זה נתמך בעיקר ממחולל הרווחיות הגבוה של מגזר בזק קווי עם שיעור רווח תפעולי (לפני הוצ' אחרות) של מעל לכ-35% בבזק קווי, ומשיעור רווחיות של כ-9.3% בפעילות פלאפון. נציין כי בשנת 2025 עברה yes מהפסד תפעולי לרווח תפעולי הנתמך בעיקר בשיפור בהצעת הערך והוזלת בסיס העלויות.

בשנת 2025 רשמה הקבוצה EBITDA של כ-3.7 מיליארד ש"ח )לאחר הוצאות אחרות( למול כ-3.5 מיליארד ש"ח בשנת 2024 (בנטרול הוצאות אחרות הסתכם לכ-4.0 וכ-3.7 מיליארד ₪ לשנים 2025 ו- 2024, בהתאמה). עיקר השיפור מגיע ממגזר הטלוויזיה הרב ערוצית ומבזק קווי נוכח עליות הערך שבוצעו בפעילות yes והתייעלות בשכר.

במהלך שנת 2026 הקבוצה מיישמת תוכנית התייעלות מקיפה, הכוללת פרישת עובדים בהיקף של כ־220 עובדים במסגרת הסכמות קיבוציות, לצד מהלכי ייעול תפעוליים נוספים כגון צמצום מצבת כוח האדם במטה ובחברות הבנות של פעילות בזק, איחוד פונקציות, והתאמת מבנה ההוצאות לפעילות דיגיטלית ויעילה יותר. עלות התוכנית נאמדת בכ־264 מיליון ש"ח, אשר נרשמה כהפרשה בדוחות שנת 2025 וצפויה להתממש בעיקר במהלך 2026 עם השפעה חשבונאית ותזרימית חד-פעמית. בשנת 2027 הוצאות בגין פרישת עובדים צפויים לעמוד על כ- כ-150 מיליון ש"ח באופן שישחקו את שיעור הרווחיות לאחר הוצאות פרישת עובדים בשנת זו, כפי שנלקחים לצורך התחזית. להערכתנו מאמצי ההתייעלות של שנים אלו יתרמו בטווח הבינוני-ארוך לשיפור הרווחיות.

תרחיש הבסיס של מידרוג כולל, בין היתר, את ההנחות הבאות: (1) צמיחה של עד כ-1%-2% בשוק התקשורת, הנתמכת בעיקר בקצב הריבוי הטבעי של אוכלוסיית ישראל ומספר משקי הבית בישראל; (2) שמירה על נתחי השוק של החברה בשוק הסלולר ושחיקה קלה בהכנסות, מנגד צמיחה קלה במגזר הטלוויזיה עם הצעת ערך הכוללת את החבילות המשולבות בפעילות yes; (3) המשך מגמת המעבר לתשתית הסיבים ודור 5 בפעילויות תשתית האינטרנט והסלולר; אם כי אנו מניחים צמיחה מתונה יותר במנויי הסיבים למול שנים קודמות; (4) שחיקה בשיעור הרווחיות התפעולית בשנת 2026 אך עלייה בשנת 2027 כך שטווח הרווחיות התפעולית יהיה 16.5%-19% (5) השקעות הוניות בסך של כ- 2.05 בכ"א מהשנים 2026-2027 עם השלמת פריסת פרויקט הסיבים (כולל כ-0.4 מיליארד ש"ח פירעון התחייבות בגין חכירה); (6) גידול מתון בהוצאות המימון נטו, בסביבת הריביות הנוכחית בשנת 2026 ויציבות בשנת 2027 לעומת שנת 2026; (7) חלוקת דיבידנד בהתאם למדיניות החברה (כולל תכנית לרכישה עצמית בשנת 2026); (8) המשך שמירה על יתרות נזילות גבוהות, הכוללות יתרות מזומנים ושווי מזומנים והשקעות לז"ק בטווח של כ-1.5-0.9 מיליארד ש"ח בממוצע.

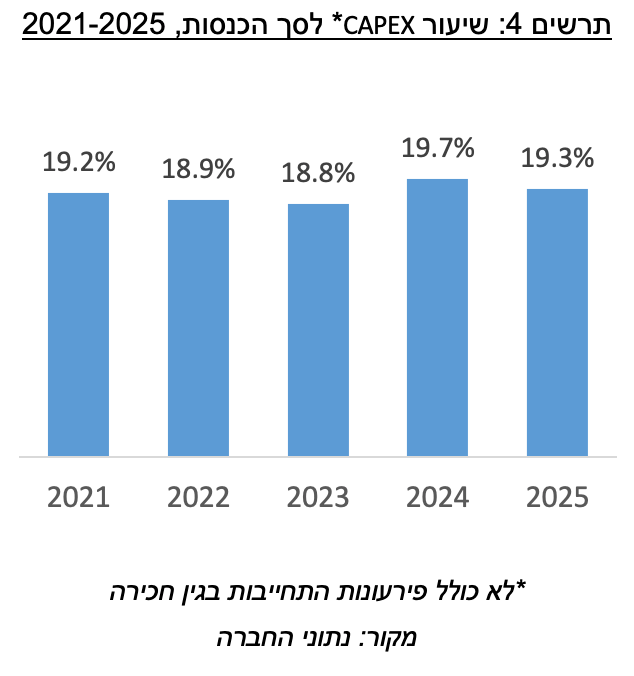

בשנת 2025 רשמה החברה שינויים בהון החוזר של כ- 21 מיליון ש"ח. בשנת 2026, אנו מניחים סך של כ-290 מיליון ש"ח בעיקר נוכח הצטיידות עם הזכייה במכרז החשכ"ל. ההשקעות נטו ברכוש קבוע (לרבות הוצאות חכירה) הסתכמו לכ-2.1 מיליארד ₪ בשנת 2025 ומהוות כ-24% מההכנסות. להערכתנו השקעות אלו יעמדו בשנת 2026 על כ-2.05 מיליארד ש"ח ובטווח הבינוני על כ-1.7-2.1 מיליארד ₪. לאורך זמן אנו מצפים כי ההשקעות ההוניות יהוו כ-20%-24% מההכנסות. בהתאם לתרחיש הבסיס של מידרוג, צפויה החברה לייצר תזרים מזומנים חופשי לאחר תשלומי הון חוזר השקעות ודידבידנד(FCF)[3] של כ- (350)-(400) מיליון (שלילי) בשנת 2026, ובשנת 2027 עם הקיטון בהיקפי הדיבידנד וצורכי ההון החוזר, צפי לתזרים חיובי סביב 415400 מיליון ₪, אשר ייועד לקיטון בחוב הפיננסי נטו של החברה.

ליום 31.12.2025 החוב פיננסי נטו מתואם[4] הסתכם ב-6.93 מיליארד ש"ח וזאת בדומה לשנת 2024. להערכת מידרוג, בשנות התחזית, היקף החוב הפיננסי נטו המותאם צפוי לעלות נוכח צורכי הון חוזר והשקעות ולהסתכם בטווח של 7.2-7.5 מיליארד ש"ח בהתאם לתרחיש הבסיס, אנו מעריכים EBITDA מתואם[5] בהיקף של כ-3.4-3.6 מיליארד ש"ח בשנה בממוצע (כ-3.7 מיליארד ש"ח בשנת 2025), ויחס חוב פיננסי מתואם2 ל-EBITDA מתואם צפוי להערכתנו להסתכם בכ-2.0-2.2 בממוצע (כ-1.9 בשנת 2025) ולהמשיך להלום את רמת הדירוג. יחס רווח תפעולי מתואם להוצ' מימון נטו צפוי להערכתנו להסתכם בכ-5.1-4.5, לעומת 6.6 בשנת 2025, כשבמקביל לשחיקה שאנו צופים ברווח התפעולי כתוצאה מהוצאות פרישת עובדים, אנו מניחים גידול מתון בהוצאות המימון נטו, בעיקר כתוצאה מאפשרות לעלייה בחוב נטו, לאחר שבשנים האחרונות החברה הציגה מגמת ירידה עקבית בחוב נטו של הקבוצה.

הרווח הנקי בתרחיש הבסיס של מידרוג צפוי להסתכם לכ-900-1,000 מיליון ₪. הכרית ההונית של החברה נאמדת לכ-600 מיליון ש"ח ובשנים האחרונות עיקר הרווח הנקי מחולק כדיבידנד כך שמדי שנה החברה מעבה את הכרית ההונית בצורה מתונה. להערכת מידרוג, יחס הון למאזן צפוי להסתכם בכ-20%-18.5%, לעומת כ-18.5% ביום 31.12.2025. יחס זה אינו הולם את רמת הדירוג ומושפע מכך שחברות תקשורת נוטות ליחסי מינוף גבוהים נוכח אופי פעילותן. יצוין, כי תרחיש הבסיס כולל גם תרחיש רגישות באשר לפוטנציאל רכישה הונית על-ידי החברה, תוך שאנו מעריכים כי החברה תמשיך לשמור על יציבות היחסים הפיננסיים ועל יתרות נזילות גבוהות.

לחברה יתרות נזילות משמעותיות, כאשר יתרות מזומנים ושווי מזומנים והשקעות לז"ק הסתכמו ליום 31.12.2025 בכ-2.8 מיליארד ש"ח. כמו כן, לחברה נגישות גבוהה למקורות מימון באופן התומך בגמישות הפיננסית שלה. מידרוג מניחה חלוקת דיבידנד והשקעות הוניות לרבות תשלומי חכירה בסך כולל של כ-2.6-3.05 מיליארד ש"ח לשנה לעומת ממוצע תלת שנתי של כ- 2.9 מיליארד ₪. לאור כך, אנו מניחים כי מגמת צמצום החוב תהיה בהיקפים נמוכים. החברה הצהירה על כוונתה לשמור על דירוג אשראי גבוה (קבוצת Aa) הבאה לידי ביטוי בהקטנה מתמשכת של החוב הפיננסי ושמירה על יתרת נזילות משמעותית. מנגד מדיניות חלוקה של עד כ-80% מהרווח הנקי (עלייה משנת 2022) מעיבה על המדיניות הפיננסית של הקבוצה.

בעלת השליטה בחברה הייתה בי קומיוניקיישנס בע"מ ("ביקום"), אשר החזיקה עד סוף שנת 2025 את החזקותיה בחברת בזק. במהלך נובמבר 2025 השלימה ביקום את מכירת מלוא אחזקותיה בבזק. נכון למועד דו"ח זה - החברה מתנהלת ללא גרעין שליטה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג ליציבות בגורמי המפתח בדירוג בהתאם לתרחיש הבסיס, תוך שמירה על הפרופיל העסקי והפיננסי של החברה.

מבצע "שאגת הארי" שהחל ב- 28 בפברואר 2026 הוביל לשורה של השלכות והגבלות הכוללות, בין היתר, סגירה חלקית או מלאה של עסקים, סגירת התנועה האווירית האזרחית, הגבלות על התכנסות במקומות עבודה ובמערכת החינוך וכן גיוס מילואים. צעדים אלו גורמים לצמצום הפעילות במשק הישראלי ולירידה בפעילות הכלכלית. להערכת מידרוג, תקופה זו מאופיינת במידה גבוהה של אי-ודאות בנוגע להתפתחות המלחמה ולהשלכותיה הכלכליות. בשל כך, מידרוג עשויה לעדכן את תרחיש הבסיס בדירוג בהתאם להתפתחויות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור ביחס כיסוי חוב פיננסי מותאם ל-EBITDA עד 1.5 לאורך זמן.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה ביחסי הכיסוי ו/או ביחסי הרווחיות לאורך זמן.

רגולציה שיהיה בה לפגוע במידה משמעותית במעמדה העסקי של החברה, מעבר להערכותינו.

חלוקת דיבידנד ו/או רכישה הונית שיש בה כדי לפגוע בפרופיל הפיננסי מעבר לתרחיש הבסיס.

בזק החברה הישראלית לתקשורת בע"מ (מאוחד) – נתונים עיקריים, במיליוני ש"ח

בזק החברה הישראלית לתקשורת בע"מ – נתונים עיקריים על מגזרי הפעילות, במיליוני ₪

פירוט השיקולים העיקריים לדירוג

התפתחות ענף התקשורת לנוכח פריסת תשתיות מתקדמות, מעבר לצריכת שירותים מבוססי אינטרנט, התגברות התחרות בשווקים המרכזיים ושחיקה במודלים המסורתיים של שירותי תקשורת

שוק התקשורת בישראל מתאפיין בתחרות רחבה בין מספר קבוצות תקשורת מרכזיות, ובהן קבוצת בזק, קבוצת הוט, קבוצת סלקום וקבוצת פרטנר, הפועלות במקביל במגוון תחומים כגון טלפוניה נייחת וסלולרית, שירותי אינטרנט, טלוויזיה רב-ערוצית ושיחות בינלאומיות. התחרות בענף מתחזקת על רקע היכולת של קבוצות אלו להציע חבילות שירותים משולבות (“טריפל” ו-“קוואדרופל”), המעניקות ללקוחות פתרון כולל במחירים אטרקטיביים, לעיתים תוך שימוש בסבסוד צולב בין השירותים השונים. לצד זאת, השוק הסיטונאי והסרת חסמים רגולטוריים - ובפרט ביטול ההפרדה בין תשתית לגישה לאינטרנט בשנת 2022 - אפשרו הרחבת היצע השירותים והגברת הגמישות התחרותית, גם מצד חברות תשתית עצמן. במקביל, פועלים בשוק שחקנים נוספים שאינם חלק מקבוצות תקשורת גדולות, כגון אקספון ומפעילי MVNO, וכן ספקי אינטרנט עצמאיים, מה שמעמיק את רמת התחרות ומגביר את הלחץ על המחירים והרווחיות בענף. לצד האתגרים, מגמות של גידול בביקוש לשירותי תקשורת מתקדמים והתרחבות פריסת תשתיות רחבות פס תומכות בהמשך התפתחות השוק.

ענף התקשורת בעולם ובמשק הישראלי מתאפיין בקצב התפתחות מהיר ובשינויים תכופים וכן ברגולציה מכבידה, גורמים המעיבים על יציבות הסביבה התפעולית ומשליכים לשלילה על הסיכון הענפי. להערכת מידרוג, הענף צפוי להמשיך להציג צמיחה (במונחי מס' מנויים) במרבית מגזרי הפעילות, שתיתמך בין היתר בקצב הריבוי הטבעי של האוכלוסייה ומספר משקי הבית בישראל (כ-2% בממוצע בשנה).

שוק האינטרנט ממשיך להפגין בשנים האחרונות מגמת צמיחה והתפתחות מואצת, הנשענת בעיקר על הרחבת פריסת רשתות הסיבים האופטיים והאצת קצבי הגלישה. שיעור החדירה של תשתיות סיבים נאמד כיום בכ-70%–80% ממשקי הבית, כאשר שיעור החיבור בפועל ממשיך לעלות בהתמדה ומוערך בכ-45%–55%. מעבר לקוחות לרשתות אלו, לצד שדרוג חבילות קיימות, הוביל לעלייה של כ-15%–25% בקצב החבילה הממוצע בשנים האחרונות, במקביל, נרשם גידול של כ-1%–2% בשנה במספר מנויי האינטרנט הקווי בישראל, בהתאם לגידול במספר משקי הבית, כאשר בשנת 2025 הוערך גידול של כ-1.3% בכלל השוק. לצד זאת, נמשכת מגמה של מעבר מפעילות קמעונאית לפעילות סיטונאית, כך שבחלק מהמקרים נרשמת ירידה קלה במספר המנויים הישירים של החברות (כ-0.5%-), לצד עלייה בהיקף השירותים הניתנים לספקים חיצוניים במסגרת חובת אספקת שירות גישה רחבת-פס במתכונת סיטונאית. הכנסות ממוצעות למנוי (ARPU) מציגות יציבות יחסית עם נטייה לעלייה מתונה של כ-1%–3% בשנה, על רקע מעבר לחבילות מהירות יותר ושירותים נלווים. תחום האינטרנט נותר מנוע צמיחה מרכזי עבור החברות, עם השקעות משמעותיות בפריסת תשתיות.

שוק הסלולר בישראל ממשיך להתאפיין ברמת תחרותיות גבוהה במיוחד, המתבטאת בשיעורי ניוד משמעותיים בין המפעילים ובשחיקה מתמשכת במחירי חבילות הבסיס, לצד גידול עקבי בנפחי הגלישה הכלולים בהן. רמת חדירה של מעל 100% משקפת שוק רווי, כך שעיקר הצמיחה נשען על גידול טבעי באוכלוסייה ועל מעבר מנויים בין החברות. שחיקת המחירים הובילה לאורך השנים ללחץ על ההכנסה הממוצעת למנוי (ARPU) , אולם מגמה זו קוזזה באופן חלקי הודות לגידול במצבת מנויי הפוסטפייד ולהתרחבות ההיצע של חבילות מתקדמות. מאז סוף 2020, וביתר שאת בשנים 2024–2025, חלה האצה באימוץ חבילות דור 5, לרבות חבילות פרימיום הכוללות תיעדוף גלישה במצבי עומס, אשר מחירן גבוה יותר ותורם לעלייה מתונה ב-ARPU בשיעור מוערך של כ-2%–4% בשנה (בנטרול השפעות רגולטוריות כגון דמי קישוריות).

על רקע סביבת הפעילות המאתגרת והצורך ביצירת יתרון לגודל בשוק רווי ותחרותי, במהלך 2025 התגבשו מגעים לרכישת HOT Mobile. במסגרת זו, דלק ישראל הפכה למועמדת המובילה לרכישת החברה לאחר חתימה על מזכר הבנות בעסקה המוערכת בכ־1.88 מיליארד ש״ח, זאת אף שפלאפון הגישה הצעה גבוהה יותר. לפי הערכות בשוק, החשש מקשיים רגולטוריים ומאישורי תחרות הפחית את הסבירות לאישור עסקה מול פלאפון. נכון למועד כתיבת הדוח, העסקה טרם הושלמה והיא כפופה להמשך בדיקות, לחתימה על הסכם מחייב ולאישורים רגולטוריים.

במקביל, הענף ממשיך לשאת בהשקעות הוניות בפריסת תשתיות דור 5, המהוות תנאי לשיפור איכות השירות וליצירת בידול מסוים בשוק תחרותי. היקף הניודים בין החברות עלה בשנים 2024–2025, לאחר תקופה ממושכת של ירידה, דבר המעיד על המשך רגישות גבוהה למחיר מצד הצרכנים. בתחום שירותי הנדידה, נרשמה תנודתיות חריפה: החל מהרבעון הרביעי של 2023 חלה ירידה בהכנסות על רקע מלחמת חרבות ברזל, ולאחר מכן התאוששות חלקית במהלך 2024 ו-2025 עם חזרת פעילות התעופה, אשר נבלמה זמנית באמצע 2025 בשל אירועים ביטחוניים נוספים והפחתה בטיסות בינלאומיות. לקראת סוף 2025 ניכרת חזרה למגמת התאוששות. בנוסף, תחליפים כגון שירותיeSIM ואפליקציות תקשורת מבוססות אינטרנט ממשיכים להפעיל לחץ על הכנסות משירותים מסורתיים. בסך הכול, הענף צפוי להמשיך לפעול בסביבה תחרותית מאתגרת, תוך צמיחה מתונה בלבד בהכנסות ושיפור הדרגתי במדדי הרווחיות.

שוק הטלפוניה הנייחת בישראל ממשיך להפגין מגמת שחיקה מתמשכת, המתבטאת בירידה בשיעור משקי הבית המחזיקים בקו טלפון קווי ובצמצום עקבי בהיקף דקות השיחה לרשתות נייחות. מגמה זו נובעת בעיקר מהמשך חדירה גבוהה של שירותי הסלולר, המשמשים תחליף מרכזי לטלפוניה המסורתית, לצד ירידה מתמשכת בתעריפים כתוצאה מרגולציה והפחתת דמי קישוריות לאורך השנים. בשנת 2025 נמשכה המגמה כי קצב השחיקה בענף דומה לזה של השנה הקודמת, המשקף ירידה מתונה אך יציבה בביקוש לשירותי טלפוניה קווית.

להערכת מידרוג, מגמה זו צפויה להימשך והכנסות החברות במגזר זה צפויות להמשיך להישחק בשנים הקרובות, אם כי באופן מתון ביחס לשנים קודמות.

שוק הטלוויזיה הרב־ערוצית בישראל נמצא בשנים האחרונות בתהליך מואץ של שינוי מבני, המאופיין בתחרות חריפה, מעבר ממודל שידור מסורתי למודל סטרימינג תחרותי ודינמי , תוך שחיקה מתמשכת במודל השידורים המסורתי. השוק נשלט היסטורית על ידי שתי שחקניות.

לפי הערכות, שוק הטלוויזיה הרב־ערוצית מתחלק כיום בין הוט (כ־30%–35%), יס (כ־30%–35%) ושאר השוק (כ־30%–40%). כאשר חלקו של הסטרימינג ממשיך לגדול בהתמדה על חשבון המודלים המסורתיים. במקביל, ניכרת ירידה בצפייה בטלוויזיה ליניארית, לצד מעבר חד לצריכת תוכן דיגיטלי: הצפייה היומית הממוצעת אמנם עדיין גבוהה (כ־9 שעות ביום בממוצע למשק בית), אך נמצאת במגמת ירידה הדרגתית בשנים האחרונות.

הכניסה של שירותי סטרימינג גלובליים כגון Netflix Disney+ ו-Apple TV+ העצימה את התחרות והביאה ללחץ מחירים משמעותי, תוך פגיעה במוכנות הצרכנים לשלם עבור חבילות טלוויזיה רחבות ויקרות. במקביל, התרחבות שירותי Free TV והמודלים החינמיים-נתמכי פרסום יצרו מעבר ממוצרים פרימיום לחבילות בסיס מוזלות, תוך פגיעה ב-ARPU בענף.

בנוסף, החברות המסורתיות תלויות באופן מהותי בספקיות תוכן בינלאומיות לצורך שמירה על רלוונטיות ההיצע, כאשר הוצאות התוכן מהוות רכיב מרכזי במבנה העלויות. בהתאם לכך, ניכרת מגמה של שיתופי פעולה והסכמי תוכן בין השחקניות המקומיות לפלטפורמות גלובליות, לצד מעבר הדרגתי לשירותים היברידיים המבוססים על אינטרנט (OTT) במקום שידורי לוויין וכבלים. מגמה זו אף מתחזקת דרך מהלכים עסקיים כגון שילוב תכני סטרימינג בתוך הפלטפורמות המקומיות והרחבת מודלים פרסומיים בתוך שירותי VOD.

להערכתנו, השוק מאופיין בלחץ מחירים, ירידה במנויים לשירותים מסורתיים, וגידול מתמשך בצריכת תוכן דיגיטלי גמיש ומבוסס אינטרנט, כך שצפויים להישמר לחץ על ה-ARPU ולהעיב על הכנסות ורווחיות החברות בענף.

תחום תשתיות התקשורת בישראל מאופיין בחסמי כניסה גבוהים במיוחד, הנובעים מהיקפי השקעה הוניים משמעותיים בפריסת רשתות, תחזוקתן ושדרוגן המתמיד, לצד רגולציה הדוקה המחייבת רישיונות ייעודיים, עמידה בתקני שירות מחמירים ופיקוח מתמשך של משרד התקשורת. בענף קיימים יתרונות מובהקים לגודל, המתבטאים ביכולת לפזר עלויות קבועות גבוהות על בסיס מנויים רחב, לצד דרישות גבוהות להון אנושי מיומן, יכולות הנדסיות מתקדמות ומערכי תפעול, שירות ומכירה מפותחים. בהתאם לכך, השוק נשלט בפועל על ידי מספר מצומצם של קבוצות תקשורת גדולות (בראשן קבוצת בזק, הוט, סלקום ופרטנר), המחזיקות ביכולות פריסה ותשתית רחבות היקף.

המגמה המרכזית בענף בשנים האחרונות היא מעבר מואץ מתשתיות נחושת לתשתיות סיבים אופטיים, לצד האצת פריסת רשתות דור 5 בסלולר. לפי הערכות החברה, שיעור הכיסוי של רשת הסיבים בישראל נמצא במגמת עלייה מתמשכת, כאשר יותר ממחצית ממשקי הבית כבר מחוברים בפועל או בעלי נגישות פיזית לתשתית סיבים, והחברות ממשיכות בהשקעות משמעותיות להרחבת הפריסה. במקביל, נרשמת ירידה הדרגתית בשימוש בתשתיות נחושת מסורתיות, כחלק ממעבר טכנולוגי כולל לשירותים מבוססי IP. מהלכים רגולטוריים, בהם פתיחת השוק הסיטונאי והסרת חסמים בין תשתית לשירותי גישה, תרמו להגברת התחרות אך גם חייבו את החברות להשקעות נוספות בשדרוג רשתות ובשמירה על איכות שירות.

בצד הביקוש, תחום תשתיות התקשורת נהנה ממגמה חיובית יחסית, הנתמכת בגידול מתמשך במספר משקי הבית בישראל (כ־1.5%–2% בשנה) ובעלייה בצריכת שירותי דאטה, וידאו ותוכן דיגיטלי. מגמה זו מתורגמת לגידול מתמשך בנפחי התעבורה ברשתות ולדרישה לשדרוג תשתיות קבוע. עם זאת, הענף מאופיין ברגישות גבוהה לשינויים טכנולוגיים ולהרגלי צריכה, אשר משפיעים באופן ישיר על מבנה ההשקעות ההוניות ועל קצב ההחזר שלהן.

בנוסף, המעבר המואץ לטכנולוגיות חדשות יוצר לחץ השקעות מתמשך: פריסת סיבים אופטיים, הרחבת קיבולת רשתות סלולר דור 5 והיערכות לדורות עתידיים מחייבות הון משמעותי לאורך זמן. יחד עם זאת, השקעות אלו מייצרות פוטנציאל ליציבות יחסית בהכנסות ארוכות טווח, הודות להידבקות גבוהה של לקוחות לתשתיות קיימות ולחסמי מעבר טכנולוגיים. בסיכומו של דבר, תחום תשתיות התקשורת ממשיך להתאפיין ביציבות יחסית בביקוש לצד דינמיות טכנולוגית גבוהה, אשר מכתיבה מחזורי השקעה משמעותיים ומעצבת את מבנה התחרות בענף.

תחזית מודי'ס לענף התקשורת העולמי הינה יציבה ונתמכת, בין היתר, בצפי לצמיחה של כ-2.3% בהכנסות בענף בשנת 2026 ושיפור ברווחיות החברות בענף, נתמכות בביקוש חזק לשירותי דאטה, תהליכי קונסולידציה (מיזוגים ורכישות), יכולות לשיפור תפעולי ועליות מחירים מתונות, לצד שיפור מתמשך ביעילות התפעולית. הערכת צמיחה זו גבוהה מהערכה קודמת (כ-1.7%), כאשר להערכת מודי'ס, הענף צפוי להמשיך בצורכי השקעות הוניות גבוהות תוך ירידות הדרגתיות בהיקפים בשנים הבאות, שיפור מתון ברווחיות התפעולית, שילוב טכנולוגיות בינה מלאכותית לשיפור יעילות, והמשך מגמות איחוד בענף.

מיצוב עסקי חזק בענף התקשורת, הנשען על נתחי שוק מובילים ופיזור פעילות רחב בין סגמנטים מרכזיים

החברה הינה חברת התקשורת הגדולה והמובילה בישראל מבחינת היקפי פעילות. פעילותה פזורה בארבעה סגמנטים שונים (אינטרנט, טלפוניה קווית, סלולר וטלוויזיה) כאשר לחברה מספר ערוצי שירות/מכירה בכל סגמנט. בנוסף, בשנים האחרונות הרחיבה החברה את פעילותה גם לתחום אספקת החשמל. לחברה נתחי שוק גבוהים ביותר בכל סגמנטי הפעילות, כאשר היא מוגדרת כמונופול, בין היתר, בתחומי שירותי טלפון בסיסי ומתן שירותי תשתית תקשורת. להערכת מידרוג, ליום 31.12.2025 החברה מחזיקה בנתח שוק של כ-53% בתשתית האינטרנט, מתוך כך כ-34% בשוק הקמעונאי. כמו כן, בהתאם לדוחות החברה לשנת 2025, נתחי השוק של חברת פלאפון בשוק הסלולר ושל yes בשוק הטלוויזיה הרב-ערוצית מסתכמים בכ-23% ובכ-33%, בהתאמה. יתרונה המבני נובע משליטה בתשתיות אקטיביות רחבות, המאפשרות פריסה ארצית מלאה ומתן שירות בקצבי גלישה גבוהים, בעיקר באמצעות רשת הסיבים האופטיים המתפתחת. יתרון זה מקנה לה עמדת פתיחה עדיפה ביחס למתחרות שאינן מחזיקות תשתית עצמאית מלאה, ותלויות לרוב בהסכמי גישה סיטונאיים. מידרוג מעריכה כי החברה תשמור על מעמדה העסקי ועל נתחי השוק בתחומי הפעילות השונים, מלבד אפשרות לשחיקה קלה בשוק הטלוויזיה כתוצאה מתחרות גוברת מצד Free TV וחלופות סטרימינג.

בנוסף, המיצוב העסקי של החברה נתמך גם בפיזור הפעילות הגאוגרפי הרחב, כאשר לחברה פריסת תשתיות נרחבת ברחבי ישראל, המתבטאת בין היתר בפריסת רשת הסיבים הזמינה למעל 2.9 מיליון משקי בית, ובפיזור לקוחות רחב, הנפרס על פני לקוחות קמעונאיים וסיטונאיים רבים, כאשר לחברה אין חשיפה ללקוח מהותי.

בנוסף, מבנה הקבוצה הכולל את פעילות פלאפון ו-yes מייצר סינרגיות שיווקיות ותפעוליות, בדגש על הצעת חבילות משולבות - bundles אשר מהוות כלי מרכזי להגברת נאמנות הלקוחות ולהעמקת ההכנסה ללקוח. סינרגיה זו מעניקה יתרון תחרותי נוסף ביחס לשחקנים המתמקדים בסגמנט פעילות בודד, ומאפשרת לבזק להציע פתרון תקשורת כולל תחת קבוצה אחת.

במישור השירות, הקבוצה נהנית מפריסה רחבה של מערכי שירות ותמיכה טכנית, לצד השקעות מתמשכות בדיגיטציה ואוטומציה של תהליכי שירות, אשר תורמים לשיפור חוויית הלקוח וליעילות תפעולית. שיפור זה מהווה גורם תומך בשימור לקוחות ובהפחתת רגישות למחיר, במיוחד בקרב לקוחות קמעונאיים ולקוחות באנדל כל אלו תורמים למיצובה העסקי.

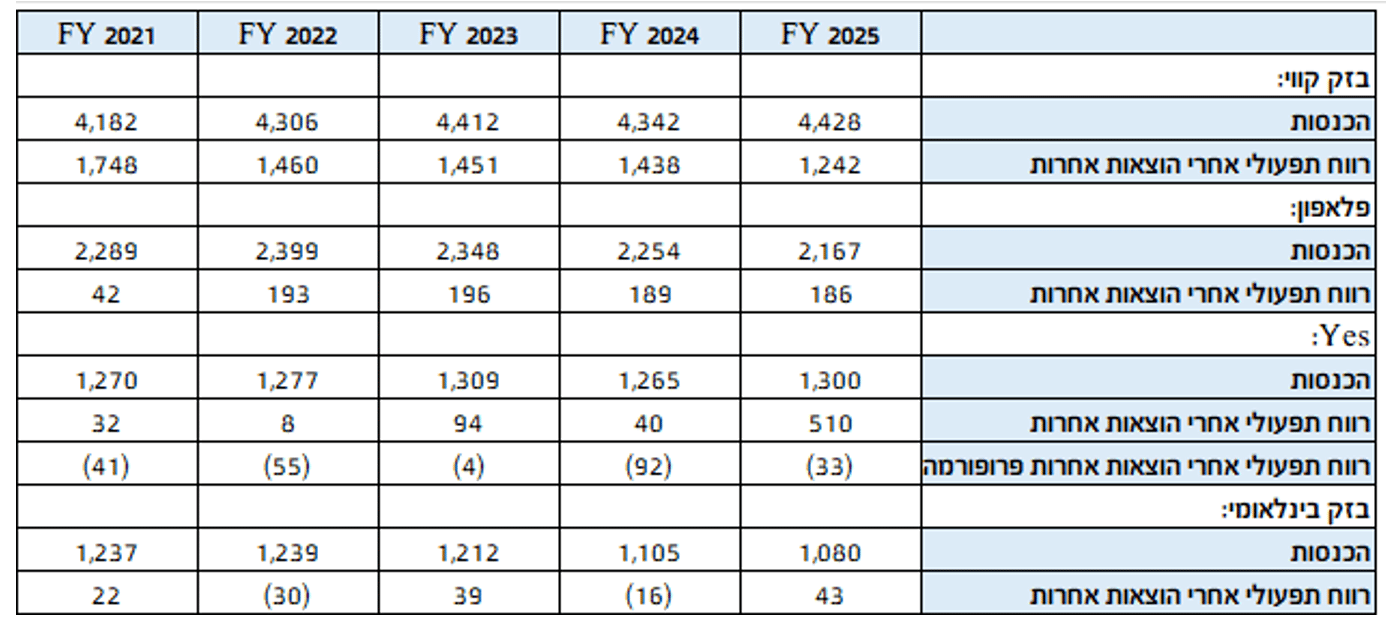

שמירה על יציבות בהכנסות בשנות התחזית, מחד גידול בהכנסות yes מנגד קיטון בהכנסות מגזר הסלולר, בעיקר כתוצאה מהחלטה רגולטרית של הפחתת הקש"ג. הכנסות החברה לשנת 2025 הסתכמו בכ-8.7 מיליארד ש"ח, לעומת כ-8.8 מיליארד ש"ח בשנת 2024, שחיקה של כ-2%.

הכנסות מגזר תקשורת פנים ארצית נייחת (להלן: "בזק קווי") צמחו בשנת 2025 בכ-2% והסתכמו בכ-4.4 מיליארד ש"ח, כאשר הצמיחה הינה בהכנסות ממעבר מנויים לפעילות הסיבים תוך שחיקה בתחום הטלפוניה הקווית וצמצום פעילות הנחושת, זאת בהמשך לעדכון התעריפים על-ידי משרד התקשורת החל משנת 2021 במקביל לשחיקה במספר מנויי טלפון קווי. מידרוג מעריכה כי הכנסות בזק קווי יסתכמו בכ-4.3-4.4 מיליארד ש"ח בשנה בממוצע בשנים 2026-2027, כשבמקביל להמשך שחיקה בהכנסות מטלפוניה קווית, אנו מעריכים גידול שנתי ממוצע של כ-1%-2% בהכנסות אינטרנט תשתית, שנתמך בהמשך מעבר לקוחות מתשתית נחושת לתשתית הסיבים, גידול בהיקף הלקוחות הקמעונאים המסיימים תקופות הטבה, ושדרוגי קצב גלישה באופן התורם לגידול ב-ARPU הקמעונאי. אנו מעריכים שחיקה ב-ARPU הסיטונאי, באופן שיעיב על הכנסות אינטרנט סיטונאי על אף צפי לגידול בהיקף הלקוחות. ליום 31.12.2025, שיעור ה-take up של החברה נאמד בכ-34%, לעומת כ-32% ביום 31.12.2024, כשסמוך למועד פרסום הדוחות הכספיים של החברה לשנת 2025, כ-900 אלף משקי בית מחוברים לרשת הסיבים. להערכתנו, כעת, עם סיום פריסת תשתית הסיבים, שהגיעה למעל 2.9 מיליון משקי בית זמינים, קצב החיבורים ילך ויתמתן בהדרגה, כאשר יעד החברה בשנת 2029 הינו שיעור Take-up של כ-43%, עם פריסה של 3.5 מיליון משקי בית, קרי כ-1.5 מיליון משקי בית.

הכנסות מגזר תקשורת סלולארית (להלן: "פלאפון") נשחקו בכ-4% בשנת 2025 והסתכמו בכ-2.2 מיליארד ₪ (כולל ממכירת ציוד קצה). השחיקה נובעת מהמשך הפחתת תעריפי קש"ג - שעיקרם בוטל בחודש 06/25, כאשר הכנסות פלאפון משירותים בנטרול דמי קש"ג הראו עלייה של כ-5.1%. אנו מניחים כי כמות מנויי הסלולר תיוותר בטווח של כ-2.6-2.7 מיליון לקוחות בשנים 2026-2027. בהתאם לתרחיש הבסיס של מידרוג, הכנסות פלאפון צפויות להישחק בכ-4.0%-4.5% בשנת 2026, בין היתר כתוצאה משחיקה ב-ARPU, ולצמוח בכ-2.5%-2% בשנת 2027. ה-ARPU בנטרול דמי קש"ג צפוי להערכתנו לצמוח בכ-1 ש"ח בשנה, ולהיתמך בעיקר בהמשך מעבר לקוחות לחבילות דור 5 המאופיינות בתעריף גבוה יותר. אנו מעריכים כי המשך חדירת ה-esim עלול להעיב על הכנסות פלאפון בטווח הבינוני-ארוך.

הכנסות מגזר טלוויזיה רב-ערוצית (להלן: "יס" או "yes") צמחו בשנת 2025 בכ-2.8% והסתכמו בכ-1.3 מיליארד ש"ח. הצמיחה נובעת מגידול במספר המנויים עם הצעת ערך משולבת בתחום האנטרנט אשר yes החלה לשווק ללקוחותיה במהלך שנת 25. תרחיש הבסיס של מידרוג מניח כי הכנסות המגזר יסתכמו בשנים 2026-2027 בכ - 1.4--1.5 מיליארד ש"ח, כאשר אנו מניחים המשך שיפור בהכנסות כאשר תחום הסיבים ב-yes, כולל מנויי "באנדל" יתרמו לצמיחת הכנסות החברה וכן מיצוי מלא של הסכם פרטנר, מנגד תחרות עזה בפעילות המסורתית מצד ריבוי הפלטפורמות בשרותי הסטרימינג ומעבר לקוחות לתוכניות דיסקאונט חלף פרימיום.

הכנסות מגזר שירותי בזק בינלאומי (להלן: "בזק בינלאומי") נשחקו בכ-2.3% בשנת 2025 והסתכמו בכ-1.08 מיליארד ש"ח. השחיקה נובעת, בין היתר, מקיטון בהכנסות משירותי אינטרנט ותקשורת נתונים (ISP) כתוצאה מרפורמת האינטרנט האחוד ומהמשך שחיקה בהכנסות משירותי טלפוניה בינלאומית על רקע היחלשות הענף עקב חלופות זולות יותר. השחיקה התמתנה הודות לגידול בפעילות שירותי הענן ופתרונות אינטגרציה. אנו מעריכים המשך שחיקה בהכנסות משירותי אינטרנט וטלפוניה בינלאומית, אשר תקוזז חלקית מהמשך גידול בפעילות שירותי הענן, בה תתמקד בזק בינלאומי, כך שהכנסות המגזר צפויות להסתכם בכ-1 מיליארד ש"ח בכל שנה בשנים 2026-2027.

בהתאם לאמור, סך הכנסות החברה צפויות להסתכם להערכתנו בכ-8.7-8.55 מיליארד ש"ח בממוצע בשנה במהלך 2026-2027, ולהיתמך בעיקר בהמשך מגמת המעבר לתשתית הסיבים ודור 5.

מאפיינים חד פעמיים בדמות החזר הפרשות לירידת ערך תרמו לשיפור ברווחיות בשנת 2025 רווחיות הקבוצה בטווח הארוך תושפע לטובה ממאמצי ההתייעלות שנעשים כיום

שיעור הרווח התפעולי המתואם של החברה הסתכם בשנת 2025 בכ-23.3% (כ-19% בממוצע בשנים 2022-2024). רווחיות זו נתמכת בעיקר במגזר בזק קווי, המאופיין בשיעור רווחיות תפעולית (אחרי הוצ' אחרות) של כ-32% בשנים 2022-2025. מגזר פלאפון מראה רווחיות ממוצעת של כ-8.3% באותה תקופה, בעוד שפעילות yes מיתנה את ההפסד התפעולי בשנת 2025 לכ- 33 מיליון ש"ח למול הפסד של 92 מיליון ₪ שנת 2024 וצפויה לרשום רווח בשנות התחזית. בניתוח רב שנתי – פעילות יס מראה רווחיות (שלילית) של כ-3.5% בממוצע (לפי נתוני פרופורמה שהחברה מציגה בנטרול ההפחתות החשבונאיות) ופעילות בזק בינלאומי עומדת על ריווחיות ממוצעת של 1% (2022-2025). לשנת 2025 (במאוחד), הוצאות השכר, פחת והפחתות (כולל ירידות ערך) והוצאות הפעלה וכלליות הסתכמו בכ- 1.86, 1.68 ו- 2.86 מיליארד ₪, בהתאמה, לעומת כ- 1.9, 1.8 ו- 3.2 מיליארד ₪ בשנת 2024. הירידה בהוצאות מיוחסות לביטול ירידות הערך של פעילות yes וליציאה מאיחוד של פעילות בזק אונליין.

בהתאם לתרחיש הבסיס של מידרוג, שיעור הרווח התפעולי המתואם של החברה צפוי להסתכם בכ-16.5%-19% בשנים 2026-2027 ולהמשיך לבלוט לחיוב, כאשר הרף התחתון בטווח מושפע מהפרשות בגין פרישה בהיקפים משמעותיים הנאמדים בכ-250 מ' ש"ח במהלך השנים הבאות בבזק קווי, שתתאפיין להערכתנו בשיעור רווחיות של כ-31.5%-35.5% בתקופה זו, באופן שתומך ברווחיות החברה במאוחד. כמו כן, אנחנו מעריכים שחיקה בשיעורי הרווחיות של פלאפון, עקב ירידת מחיר ב- ARPU והוצאות אחרות, כך שיסתכמו בכ-9.5%-4.3% בממוצע בשנות התחזית. להערכתנו, פעילות yes (פרופורמה) תתייצב תפעולית בטווח התחזית, בעיקר לאור המשך מגמת הצמיחה והגדלת ההכנסות ממנויים, כאשר מגמת השחיקה בפעילות המגזר תתווסף לקיטון בהוצאות הלווין לאחר סיום החכרת לווין "עמוס 7" בשנת 2025 ותחילת הפעלת לווין "עמוס 3" הצפוי בתחילת שנת 2026. להערכתנו, רווחיות בזק בינלאומי צפויה להמשיך ולהתאפיין בשיעורי רווחיות חד־ספרתיים נמוכים, על רקע המשך שחיקה בפעילויות המסורתיות ותחרות גבוהה בשוק שירותי האינטרנט והתקשורת, וזאת לצד שיפור מסוים בתוצאות הפעילות הנובע ממהלכי התייעלות והתמתנות בהוצאות חד־פעמיות ביחס לשנים קודמות.. יצוין, כי פעילות החשמל אליה החברה נכנסה לאחרונה, צפויה להיות הפסדית במהלך שנות התחזית.

בטווח הבינוני אנו צופים שיפור ברווח התפעולי, בעיקר שיפור במנויי דור 5 התורמים ל-ARPU וגידול בהכנסות מנדידה בפלאפון, הרחבת השימוש בדאטה ובשירותי דור 5 צפויה לתרום לשיפור הדרגתי במרווחים, בעוד שב־yes צפוי להימשך המעבר למודל שידורים מבוסס אינטרנט, אשר תומך בהמשך התייעלות מבנית, צמצום התלות בתשתיות לוויין ובהוצאות תפעול ותחזוקה נלוות, לצד גמישות גבוהה יותר בהצעת חבילות ושירותים ללקוחות. בנוסף, המהלך מאפשר לחברה להתאים את מודל הפעילות לשינויים בהרגלי הצפייה ולגידול בצריכת תוכן דיגיטלי, תוך שיפור הדרגתי במבנה העלויות וביכולת ההתמודדות עם התחרות הגוברת מצד שירותי סטרימינג בינלאומיים ומקומיים. במקביל, השפעת תוכנית ההתייעלות צפויה להתממש באופן מלא יותר בשנה זו, עם ירידה הדרגתית בהוצאות השכר והניהול, מה שיתרגם לשיפור במרווח התפעולי הכולל של הקבוצה.

בהתאם לתרחיש הבסיס של מידרוג, הרווח התפעולי המתואם של החברה צפוי להסתכם בכ-1.65-1.40 מיליארד ש"ח (כ-2 מיליארד ש"ח בשנת 2025), וה-EBITDA המתואם של החברה צפוי להסתכם בשנות התחזית בכ-3.4-3.6 מיליארד ש"ח (כ-3.7 מיליארד ש"ח בשנת 2025), כשהטווח הנמוך כאמור מיוחס להפרשות פרישה גבוהות שאנו מעריכים בשנת 2026. תרחיש הבסיס מניח גידול קל בהוצאות המימון נטו, תוך הנחה על שמירת סביבת הריבית הנוכחית. בהתאם, אנו מעריכים כי היקף ה- FFO ינוע בטווח של כ-2.9-3.1 מיליארד ש"ח (כ-3.2 מיליארד ש"ח בשנת 2025).

תרחיש הבסיס מניח גידול בהון החוזר של כ-290 מ' ש"ח בשנת 2026 (לעומת כ-21 מ' ש"ח בשנת 2025), כשלאור תנודתיות ההון החוזר, לא הנחנו שינוי נוסף בטווח הבינוני. להערכתנו, היקף השקעות הוניות בסך של כ- 2.05 בכ"א מהשנים 2026-2027 עם השלמת פריסת פרויקט הסיבים (כולל כ-0.4 מיליארד ש"ח פירעון התחייבות בגין חכירה); כמו כן, אנו מניחים חלוקת 80% מהרווח הנקי החצי-שנתי כדיבידנד, בהתאם למדיניות הדיבידנד של החברה. בהתאם לכך, אנו מעריכים תזרים מזומנים חופשי (FCF) שלילי בטווח של כ- (350)-(400) בשנת 2026, ותזרים חיובי בהיקף סביב כ-400 מיליון ש"ח בשנת 2027 (לעומת כ-4 מ' ₪ (שלילי) בשנת 2025).

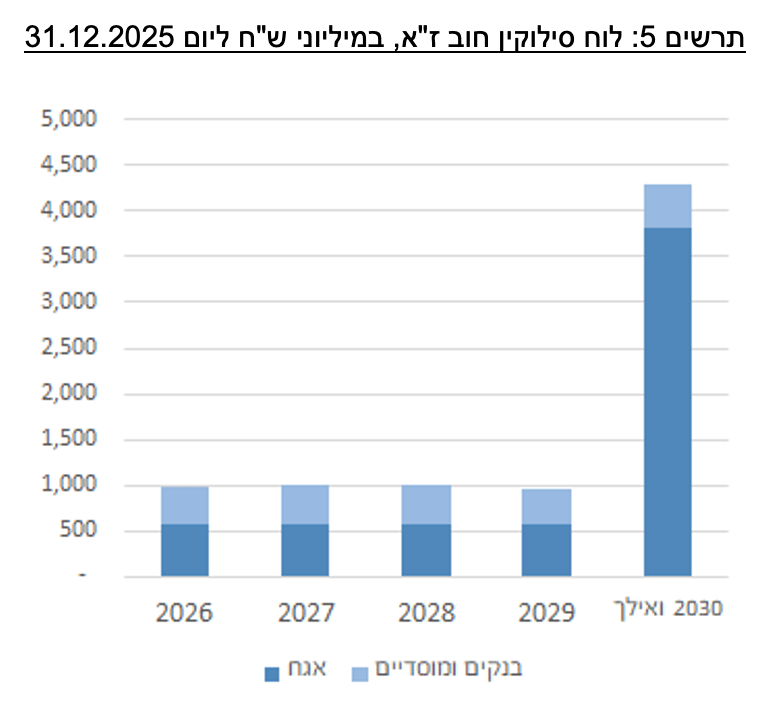

החל משנת 2021 החברה הציגה ירידה בחוב הפיננסי נטו המתואם, אם כי בשנה האחרונה שמרה על יציבות והחוב הפיננסי נטו המותאם הסתכם נכון ליום 31.12.2025 בכ-6.93 מיליארד ש"ח בדומה ליום 31.12.2024. תרחיש הבסיס של מידרוג, הכולל בין היתר תרחישי רגישות לרכישות והשקעות נוספות על-ידי החברה, מניח כי החוב נטו המתואם יסתכם בכ-7.2-7.5 מיליארד ש"ח בשנות התחזית.

להערכת מידרוג, יחס חוב פיננסי מתואם ל-EBITDA מתואם צפוי להערכתנו להסתכם בכ-2.0-2.2 בממוצע (כ-1.9 בשנת 2025) ולהמשיך להלום את רמת הדירוג. יחס רווח תפעולי מתואם להוצ' מימון נטו צפוי להערכתנו להסתכם בכ-5.0-4.5, לעומת 6.6 בשנת 2025, , יחס המעיב על הדירוג. יחס הון למאזן צפוי להסתכם בכ-18.5%-20% (כ-18.5% ליום 31.12.2025).

פרופיל פיננסי יציב הנתמך ביתרות נזילות משמעותיות ובנגישות גבוהה למערכת הבנקאית ולשוק ההון

נזילות החברה נתמכת ביתרות מזומנים ותיק השקעות לז"ק (בעיקר פיקדונות בנקאיים וקרנות כספיות) ומסתכמות ליום 31.12.2025 בכ-2.8 מיליארד ש"ח, לאחר הנפקת אג"ח וקבלת הלוואות בהיקף של כ-1.2 מיליארד ש"ח במהלך רבעון רביעי לשנת 2025. מנגד, לחברה פירעונות חוב של כ-1.0-0.9 מיליארד ש"ח בכל אחת מהשנים 2026-2027. להערכת מידרוג, היתרות הנזילות של החברה צפויות להסתכם בכ-1.5-0.9 מיליארד ש"ח בממוצע בטווח התחזית. לחברה אין מגבלות מימוניות כלשהן מלבד שיעבוד שלילי על נכסיה לטובת כלל המממנים, ובפרט, היעדר אמות מידה פיננסיות מצד המממנים תומכת בגמישות הפיננסית. כמו כן, לחברה נגישות טובה למערכת הבנקאית ולשוק ההון באופן התומך גם הוא בגמישות הפיננסית.

בחודש מרץ 2025 עודכנה מדיניות חלוקת הדיבידנד של החברה, כך שעד 80% מהרווח הנקי יחולק לבעלי המניות. עדכון זה מהווה המשך למגמת העלאה הדרגתית שחלה מאז שהחברה הציגה מדיניות חלוקה של 50% מהרווח הנקי במהלך שנת 2022, כאשר בד בבד החברה הצהירה על כוונתה להמשיך ולהגדיל את הדיבידנד בעתיד. להערכת מידרוג, הניהול הפיננסי של החברה, המשתקף בין היתר בצבירת הכרית ההונית במהלך השנים האחרונות תוך הורדת החוב הפיננסי נטו, יחד עם שמירה על יתרות נזילות משמעותיות כאמור, ולרבות הצהרותיה על כוונתה לשמור על דירוג אשראי גבוה (קבוצת ה-Aa.il), מהווים גורמים ממתנים למדיניות החלוקה.

שיקולים נוספים לדירוג

דירוג אגרות החוב Aa2.il גבוה בנוטש אחד מהדירוג Aa3.il הנגזר ממטריצת הדירוג, כאשר מידרוג מקנה משקל נוסף למעמדה העסקי של החברה בשוק התקשורת המקומי, וזאת מעבר לביטוי שלהם בפרמטרים האיכותיים והכמותיים במטריצת הדירוג, וביחס לחברות מדורגות אחרות. כמו כן, מידרוג מקנה משקל חיובי בדירוג לאיכות הניהול העסקי והפיננסי של החברה, המתבטאת בעמידה בתקציב מול ביצוע ושמירה על יתרות נזילות משמעותיות לאורך השנים, מנגד מדיניות חלוקה של עד כ-80% מהרווח הנקי (עלייה משנת 2022) מעיבה על המדיניות הפיננסית של הקבוצה.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

להערכת מידרוג, שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. לחברה מדיניות ESG ויעדי ESG לטווח הארוך בתחום האחריות הסביבתית והחברתית והחברה מפרסמת דוחות אחריות תאגידית. להערכת מידרוג, חשיפת החברה לסיכונים סביבתיים הינה נמוכה. הסיכונים החברתיים העיקריים אליהם חשופה החברה נעוצים בעובדה שחלק משמעותי מנכסיה הינם המשאב האנושי וכן בהיותה של פעילות החברה מבוססת על מערכות מידע ועל מידע דיגיטלי מסוגים שונים, כאשר חשיפה של מאגרי מידע עלולים לגרום לשיבושים בפעילות החברה וכתוצאה מכך החברה עלולה לסבול מהשלכות שליליות מהותיות. החברה נוקטת במגוון צעדים במטרה להגן על מערך טכנולוגיות המידע ולמזער את סיכוני אבטחת המידע כולל העסקת מנהל אבטחת מידע האחראי על אסטרטגיית אבטחת המידע, בדיקות תכופות מבחני חדירה, פיקוח שוטף של הדירקטוריון ועוד. ביחס להיבטי ממשל תאגידי, החברה משמרת סטנדרט שקיפות ודיווח גבוהים כפי שמשתקף מדוחותיה הכספיים של החברה.

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")