רונית מורגנשטרן ואודי אלוני

10/06/2026

רני נויבואר, מנהלת חטיבת חא״ט ברשות שוק ההון, צילום: עמי ארליך

רני נויבואר, מנהלת חטיבת חא״ט ברשות שוק ההון, צילום: עמי ארליךרני נויבואר היא בת 52, מתגוררת בירושלים, נשואה ואמא ל־6 ילדים בגילאי 9 עד 22. עו"ד רני נויבואר (מבטאים כמו רוני) היא בעלת תואר ראשון ותואר שני במשפטים, בהצטיינות, מהאוניברסיטה העברית. לעו"ד נויבואר ניסיון רחב של למעלה מ־20 שנים בהובלת תהליכים משמעותיים בתחום הפיננסי במגזר הציבורי. בין תפקידיה: כיהנה עו"ד נויבואר כראש אשכול משפט אזרחי במשרד המשפטים, כסגנית בכירה לממונה על שוק ההון במשרד האוצר (תחת ידין ענתבי כממונה) וכראש תחום חקיקה ומדיניות באפוטרופוס הכללי. עו"ד נויבואר קידמה תהליכי רוחב ורפורמות משמעותיות בתחומי הפיננסים ובשוק האשראי בפרט, בהם אסדרת השוק וקביעת חובת רישוי לחברות העוסקות בהלוואות ליחידים; חקיקת חוק המקים את מערכת נתוני אשראי, וקידום הגנה על הצרכן ברפורמת אשראי הוגן; פתיחת השוק לשירותי תשלום מתקדמים; קביעת הגנות צרכניות בחקיקת חוק שירותי תשלום; וקידום רפורמת הבנקאות הפתוחה ורפורמת המעבר בקליק. כמו כן, היא הובילה תהליכים משמעותיים בתחום המשפט, בהם העבודה על הרפורמה בחוק תובענות ייצוגיות; ראש הצוות להנגשת ההליך האזרחי לנפגעי עבירה; גיבוש הנחיית היועץ המשפטי לממשלה בתחום הסדרים דיגיטליים; קידום ההקלות בתקנות ההשקעה של אפוטרופסים ועוד. עם פרוץ המלחמה אף קידמה מהלך למתן חלף שכר לחטופים

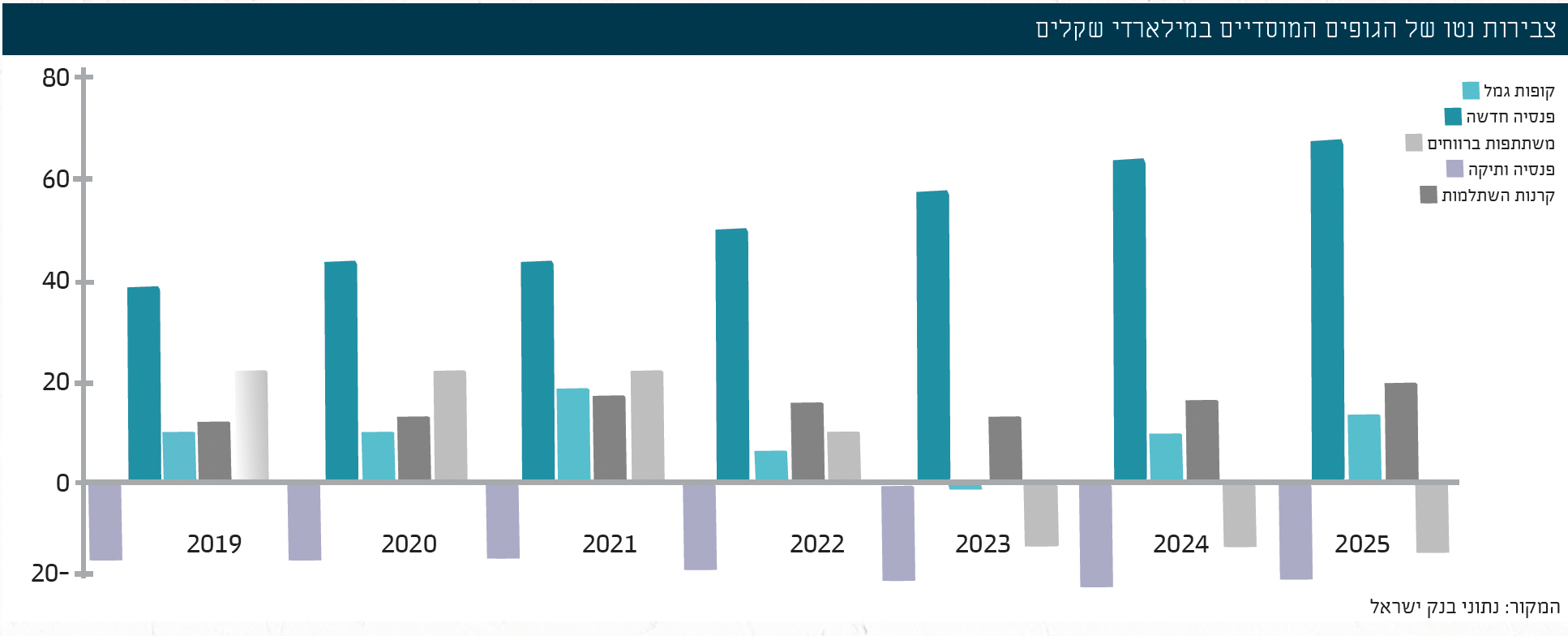

מהו היקף החסכונות לטווח ארוך בגופים המוסדיים בימים אלה?

"ההיקף מוערך ב־3.3 טריליון שקל, והוא מחולק די בשווה בין מכשירי החיסכון, כשבפנסיה יש כ־1.2-3 טריליון שקל, בגמל כ־1 טריליון ובביטוחי מנהלים וקרנות השתלמות עוד כ־1 טריליון. יש לציין, כי בפנסיה אנחנו מדברים על פנסיה צוברת, שפעילה משנת 1995, ולא על הקרנות הוותיקות ולא על פנסיה תקציבית".

מה קצב הגידול של החיסכון הפנסיוני?

"הוא משתנה מאוד ודי דומה לשוק ניירות הערך – ככל שהשוק עולה, גם היקף החיסכון עולה. אני יכולה לומר שאם באוגוסט האחרון היינו סביב ה־3 טריליון, אז מדובר בעלייה בכ־10% בתוך כ־8 חודשים. אבל זה קצב הגידול בתקופה האחרונה, כי הוא מאוד קשור לעליית השווקים".

״להיות רגולטור של תחום ענק כמו ביטוח וחיסכון, והגופים החוץ-בנקאיים, דורש הרבה יותר משאבים ממה שאנחנו מקבלים בפועל״

אז קצב הגידול של התשואות גדול מהגידול בהפקדות?

"הוא לא במובהק יותר גדול, אבל שני אלה הם הרכיבים שמזינים את הגודל של החיסכון בשנים האחרונות. ככל שיש יותר כסף, והתשואות הן טובות, כך גדל החיסכון הפנסיוני".

לייסוף השקל המשמעותי בשנה האחרונה יש השפעה על החסכונות שלנו? האם חלו שינויים משמעותיים באופי החסכונות הפנסיוניים?

"באופן כללי, אנחנו רואים שרוב האנשים, קרוב ל־90%, עדיין נמצאים במסלולים שהם מסלולי גיל – קרוב ל־90%. כלומר, רוב החיסכון הפנסיוני עדיין נמצא במסלול ההיסטורי תלוי הגיל, שזה הכי מומלץ; זה מסלול, שבו אדם משקיע את הכסף שלו כשהסיכון הוא תלוי גיל; ככל שהוא צעיר יותר, הכסף שלו מושקע בסיכון יותר גבוה, כי יש לו מספיק זמן לתקן את ההשקעה, אם יש ירידה בשווקים. ככל שאדם מתבגר, וככול שהוא קרוב לפרישה, החיסכון שלו הופך להיות סולידי, כי כבר אין לו זמן לתקן את ההשקעה.

אז רוב מוחלט של הציבור נמצא במסלולים האלה. השאר זה ציבור מסוים של אנשים, שקוראים עליו הרבה בעיתונים, שזה ציבור שהולך למסלולים מסוכנים יותר, מושפע מאופנות מסוימות. כך למשל, הייתה אופנת ה־S&P500, והיום רואים חזרה להשקעה בישראל במסלול שקלי או משולב. זה מצביע על כך שיש לייסוף השקל השפעה על החסכונות, כי יש חזרה להשקעות בשוק הישראלי, אבל זה בשוליים. אבל מה שהכי נכון הוא לראות בקורלציה לגיל כמשהו שהוא מחייב התייחסות נכונה מצד הציבור, שצריך להיות באמת מודע, שמדובר בחיסכון לטווח ארוך.

אנחנו חושבים שאנשים כן צריכים להיות מעורבים בניהול החיסכון הפנסיוני שלהם, לכן, גם, אנחנו שולחים להם את הדו"ח השנתי, בו הם יכולים להבין איפה הם בדיוק נמצאים. המטרה היא שהחוסכים יסתכלו על הדו"ח וירימו טלפון ויתקנו מה שלא נראה להם. רוב הציבור הוא לא בהכרח מומחה להשקעות, והוא לא יכול כל הזמן לעקוב אחרי השווקים; לכן מסלול תלוי גיל נותן את הפתרון הטוב לרוב האנשים.

נראה שהציבור עבר ממצב של חוסר התייחסות לפנסיה שלו, למצב שבו הוא משחק איתה כאילו שהיא איזה תיק השקעות לטווח קצר...

"לצערי זה נכון בחלק מהמקרים. זה רובד שאנשים משקיעים בו באופן חופשי ויש עליו מס. אבל כמו שאמרתי, זה חיסכון לטווח של עשרות שנים, כסף שצריך לספק את צרכיך כשאתה בגיל מבוגר, והתוספת של קצבת ביטוח לאומי בישראל, או השתתפות המדינה, נמוכה יחסית להרבה מדינות. עם זאת, יש לנו מערכת פנסיה חזקה וטובה, המדורגת בעולם במקום חמישי".

״אנחנו עם היד על הדופק בכל מה שקשור לכשלים שעשויים להיות בשאלת ההפצה. זה מטריד אותנו, ואנחנו עדיין עסוקים בזה״

כמה חשבונות פנסיה של חוסכים יש כיום?

"זה נתון שקשה לומר אותו; אנחנו בודקים לפי תעודות זהות. אבל לאותו אדם, לאותה תעודת זהות יכולות להיות שתי קרנות, ואנחנו נראה אותן כשני חשבונות שונים".

בשנים האחרונות מתרחבת מאד תופעת השידול לפדיונות פנסיה שלא כדין. על פי כמות השידולים כנראה שזה עסק מאד משתלם והענישה לא אפקטיבית. איך אתם מתכוונים למגר את התופעה? מה חסר כדי להצליח במשימה החשובה הזאת?

"צריך לזכור שמדובר בכסף שצריך לשרת את החוסך לאחר שהוא מפסיק להשתכר מעבודה. מי שמושך כספים לפני גיל פרישה, הוא גם משלם מס של 35% ומעלה, גם מאבד את הכיסויים הבטוחיים, ובעתיד, בגיל הפרישה, הקצבה שלו תוקטן, כי הוא לא ייהנה ממלוא הטבות המס, שיכולות להגיע לשליש מהחיסכון. אנחנו ממליצים, לא למשוך כספים מהפנסיה לפני פרישה וגם לשמר את פיצויי הפיטורים, כי יש קשר ישיר בין כמות הכסף שיש לך בחיסכון, לבין גובה הקצבה.

אותם גורמים שמשדלים אנשים למשוך כספים, מבצעים פעולה שהיא פסולה וגם לא חוקית. לצערי זה לא קורה רק במערכת הפנסיה, זה קורה גם במערכת הבנקאית, בחברות כרטיסי אשראי, כשמפתים אנשים לעשות דברים שבסוף פוגעים בכסף שלהם.

בכל מקרה, זו תופעה שלילית, שכוללת בחלק מהמקרים גם היבטים פליליים. חלק מהגופים מציגים את עצמם בפני אנשים באיזו מין אמירה, שיאתרו להם כספים אבודים; אבל בפועל, הם מאתרים להם כספים קיימים שגם הלקוחות יכולים לאתר בעצמם. אנחנו מאוד מנגישים את המידע לאנשים; הם יכולים לאתר את כל הכספים שמשויכים להם ב'הר הכסף', או במסלקה הפנסיונית, לבד ובלי עמלה יקרה שהם משלמים לאותם גופים".

אולי הבעיה בכך, שחלק מהציבור, בעיקר אוכלוסייה חלשה, עולים חדשים, קשישים, אין להם יכולות להתנהל דיגיטלית בעצמם, וזה לא מונגש להם בדרכים אחרות?

"חלק מהאנשים כן פונים אלינו בשיחות טלפון ומקבלים מענה. העניין הוא, שאותן חברות פונות לאנשים רבים, שפשוט לא מבינים מה אומרים להם; הם רק מבינים שימצאו להם כסף שהם לא יודעים שיש להם. גם כשהם מבינים שמדובר בחסכונות פנסיוניים, הם לא יודעים שיגבו מהם מס בגובה של יותר משליש מהכסף, כי לא אומרים להם את זה מראש".

אז מה הרשות עושה בעניין המטריד הזה?

"התחלנו לדרוש מהגופים המוסדיים עצמם לבדוק את מהימנות המסמכים בבקשות המשיכה, כי בחלק מהמקרים גם התגלו מסמכים מזויפים, והגופים המוסדיים יכולים למצוא את המסמכים האותנטיים. זה גם מאפשר לנקוט פעולות נגד אותם גופים. אנחנו דורשים בנוסף מהגופים המוסדיים ליצור קשר עם החוסך, שבשמו נעשית בקשת המשיכה ולהעביר לו את כל המידע הנחוץ לו. להסביר לו איך המשיכה המוקדמת תפגע בחיסכון שלו ובקצבה שלו. ואז לבקש ממנו אישור ישיר נוסף למשיכה. צעדים כאלה נועדו להקשות על אותם גופיםשמשדלים למשיכת פנסיה מוקדמת. יש בעיה של הזמן הנדרש לאותם גופים מוסדיים לכל בדיקה, שלא תמיד יש להם את הזמן הזה.

״הגופים מציגים את עצמם בפני אנשים באיזו מין אמירה, שיאתרו להם כספים אבודים; אבל בפועל, הם מאתרים להם כספים קיימים שגם הלקוחות יכולים לאתר בעצמם״

איפה המשטרה בסיפור הזה?

"אני לא חושבת שהמשטרה עושה או לא עושה, ולא הייתי רוצה להתייחס לזה. למרות שאני יכולה לומר שהמשטרה מנהלת הליכים כאלה ואחרים בנושא זה".

באוצר מעלים לאחרונה רעיונות למסות את קרנות ההשתלמות. מה דעתך על העניין?

"האמת שזה נושא שצריך לשאול את אגף התקציבים באוצר. אלו החלטות מדינה. מה שאני יכולה לומר בנושא, שהמטרה שלנו ברשות ההון, היא להבטיח שאנשים שחוסכים יקבלו כמה שיותר מהחיסכון שלהם. אנחנו דואגים שהגופים בתחום יפעלו בצורה מתוקנת, ושאנשים ירצו לחסוך לפנסיה וינהלו את הסיכונים בצורה חכמה, כדי שיוכלו לחיות ברמת חיים טובה יחסית לאחר הפרישה

לשנים הבאות נדרשת עוד רפורמה בחיסכון הפנסיוני?

"לא רואים את זה כרגע. מה שכן מטריד אותו לשנים הבאות היא העובדה שבתוך 10 שנים נראה הרבה פורשים לפנסיה, אלה שהתחילו לחסוך ב־1995. כרגע אין עדיין הרבה פורשים – יש מהקרנות הוותיקות ומהתקציבית, אבל אנחנו לא מטפלים בהם. מתחילות פרישות לאט לאט, אבל אין עדיין הרבה פרישות לפנסיה בתוך החיסכון הציבורי שצמח אחרי 1995. זה הדבר הבא שהרשות צריכה להיערך אליו"

היום מי שפורש, הכסף שלו מועבר למסלול בסיכון מאוד נמוך, נקרא לזה סיכון אפס. אבל יש הרבה מאוד אנשים, שבגיל 67 או 72, יכולים עדיין לנהל את כספם במסלולים עם סיכון בינוני וגם יותר מבינוני. תוחלת החיים כל הזמן עולה הרי. אלה אנשים עם עשרות שנות חיים לפניהם. זה נושא שחושבים עליו ברשות?

"זה נכון שתוחלת החיים כל הזמן עולה, והיום גיל 70 נחשב גיל פעיל לחלוטין, וצריך להתייחס לזה, לערוך איזשהו איזון עדין בין תוחלת החיים האפשרית לבין התיקונים הנדרשים בחיסכון הפנסיוני. אנחנו בהחלט חושבים על זה. אנחנו רוצים שהפרישה תבוצע באופן מושכל; בסוף אנשים צריכים להבין כמה חשוב להכין את הפרישה שהופכת להיות תקופה ארוכה יותר ויותר. אבל אנשים שפורשים בגיל 67, לא אמורים להתארגן לפרישה בגיל 66 וחצי, הם צריכים לעשות את זה עשר שנים קודם, או לפחות חמש שנים קודם. ברור שאנחנו ברשות בהחלט מתכוונים להיות עם היד על הדופק, וכמו שאמרתי, נדע הרבה יותר טוב מה צריך לעשות, כשיגיע גל הפורשים הראשון של הפנסיות הצוברות, שצפוי בעוד כעשר שנים, כשבבת אחת נראה כמות פורשים גדולה".

רני נויבואר, מנהלת חטיבת חא״ט ברשות שוק ההון, צילום: עמי ארליך

בלי שליטה על המשאבים וכמות העובדים ברשות

מה את יכולה לומר על עצמאות הרשות מול האוצר? יש לך מספיק עובדים בחטיבה, לדעתך?

"עבדתי בעבר מול כל הרגולטורים הפיננסיים ועובדיהם. גם מול המפקח על בנקים, גם מול רשות ני"ע וגם בהליכי חקיקה. המיוחד ברשות שוק ההון, שהיא רגולטור שמבצע עבודות מאוד ארוכות טווח, מחוללת שינויים בהרבה תחומים צרכניים. ולכן חשוב לטובת הציבור שכל המערכות האלה יפעלו כמו שצריך. רשות שוק ההון היא יחידת סמך בתוך משרד האוצר, וזה לא נכון לדעתי, שזה יהיה מעמדו של תאגיד סטטוטורי".

למה היית מצפה?

"כיום אנחנו לא יכולים לשלוט על המשאבים שלנו ועל כמות העובדים שלנו, למשל, כי יש תקציב מוגבל; הסדין קצר והמיטה גדולה. אני חושבת, שלהיות רגולטור של תחום ענק כמו ביטוח וחיסכון, מה גם שקיבלנו את הפיקוח על הגופים החוץ־בנקאיים, דורשת הרבה יותר משאבים ממה שאנחנו מקבלים בפועל, ובכלל שהרשות תהיה עצמאית יותר בכל הקשור למימון שלה. אני סבורה, שאם המדינה רוצה, וכך נכון, שהגופים האלה יפעלו הכי טוב לטובת הציבור ויזכו לאמון שלו בהם, המדינה צריכה להשקיע בזה. הגופים הפיננסיים יכולים לפעול היטב רק אם יש להם את אמון הציבור, ומתוך ידיעה שמישהו בדק שדברים קורים כמו שהם צריכים לקרות.

במילים אחרות – המשאבים צריכים להלום את המטרות, ולצערנו אנחנו פועלים תחת מגבלות; המדינה צריכה להתייחס לנושא יותר ברצינות, להבין שרגולציה פיננסית, עם כל המורכבות של התחום, דורשת שאנשים טובים יגיעו לרשות ולשם כך אנחנו צריכים שהמדינה תתן לנו את המשאבים".

המסלקה הפנסיונית החדשה תתמקד בחוסך עצמו

רשות שוק מקדמת מהלך רחב לשדרוג המסלקה הפנסיונית, במטרה להפוך אותה לתשתית מתקדמת, מהירה ומבוססת נתונים יותר עבור החוסכים, בעלי הרישיון והגופים המוסדיים. חברת סוויפטנס (Swiftness) מפעילה את המסלקה הפנסיונית החל משנת 2013, לאחר שזכתה במכרז של משרד האוצר להקמת ותפעול מערכת הסליקה המרכזית. הרשות פרסמה מכרז חדש לתפעול המסלקה בנובמבר האחרון, כשהכוונה היא לעלות עם מסלקה משודרגת ב־2028.

"מערכת הפנסיה הישראלית נחשבת לאחת המתקדמות בעולם, עם מגוון רחב של שחקנים פרטיים, תשתיות מידע מפותחות ויכולת גבוהה להעברת נתונים בין גופים פיננסיים. עם זאת, המבנה המבוזר של השוק מייצר גם אתגר רגולטורי משמעותי, בעיקר בכל הנוגע לאחידות מידע, זמינות נתונים וחוויית המשתמש של החוסך.

המסלקה משמשת בעיקר את סוכני הביטוח, היועצים והגופים המוסדיים. היא הרבה פחות נגישה לחוסכים. מה הבשורות שתביא המערכת החדשה?

"המסלקה הפנסיונית תתמקד בראש ובראשונה בחוסך עצמו. בשנים האחרונות נרשמה עלייה משמעותית במודעות הציבור לשוק הפיננסי ובשימוש במסלקה, והמטרה כעת היא להרחיב את יכולות המערכת כך שתאפשר התאמה אישית גבוהה יותר של מידע ושירותים.

בין היעדים המרכזיים של הפרויקט: שדרוג התשתית הטכנולוגית והבקרות; שיפור יכולות הייעוץ הפנסיוני באמצעות מידע מודולרי וממוקד צרכים; אפשרות לביצוע פעולות מתקדמות נוספות עבור בעלי רישיון וחוסכים; יצירת תקן עסקי אחיד שיגדיר 'שפה משותפת' לכלל הגופים בשוק".

לדברי נויבואר, החלפת התקן הטכנולוגי צפויה לשפר באופן משמעותי את זמינות המידע, מהירות העברת הנתונים והמיידיות שבה ניתן יהיה לקבל תמונת מצב פיננסית עדכנית.

"בסוף 2026, יסתיים ההליך המכרזי וייבחר הספק הזוכה. אני יכולה לציין, שיש הרבה מתעניינים. טיוטת האסדרה ובחירת הספק הזוכה במכרז, מתוכננת תחילת העבודה ברבעון הראשון של 2027, כאשר הפעלת המערכת החדשה צפויה במהלך הרבעון הראשון של 2028".

ומה הבשורות במסלקה החדשה? היום לפעמים לוקח כמה ימים לקבל תשובות

"תנועת המידע תהיה הרבה יותר מהירה במסלקה החדשה – טכנולוגיית API תאפשר תשובות והמלצות לביצוע, רגע לאחר השאילתה. היא גם תהיה יותר זולה. לכן, המכרז כולל גם סעיף של מחיר למשתמש הקצה".

״החלפת התקן הטכנולוגי צפויה לשפר באופן משמעותי את זמינות המידע, מהירות העברת הנתונים והמיידיות שבה ניתן יהיה לקבל תמונת מצב פיננסית עדכנית״

ועדת הארביטראז' הרגולטורי

מה קורה עם ההמלצות של ועדת הארביטרטז' הרגולטורי, שלממונה הייתה עמדת יחיד בה?

"בינתיים היו המלצות ביניים, כך שהן עדיין לא עברו לתהליכי ביצוע כלשהם. בראש הוועדה עמד מנכ"ל משרד האוצר הקודם שלומי הייזלר. היום יש מנכ"ל חדש, והוא אמור להמשיך את פעילות הוועדה.

הקרנות הנבחרות הולכות וגדלות ותורמות לתחרות בשוק הפנסיה

בקיצור, לא נראה המלצות סופיות בקדנציה הזאת של הממשלה... אז נעבור לשאלה הבאה: מה תרומת קרנות ברירת המחדל (קרנות נבחרות) לשוק הפנסיוני שכיום מאוד ריכוזי, לחוסכים?

"בכל מכרז בכל 4 שנים נבחרות 4 קרנות, והן גם הולכות וגדלות כך שזה באמת מרחיב את השוק. כיום, מי שלא בחר בקרן פנסיה ביוזמתו, המעסיק שלו רושם אותו בקרן ברירת מחדל. זה יוצר מצב שהקרנות הנבחרות נהנות היום מהפקדות מאוד גדולות; אנחנו כל הזמן עסוקים במחשבה וברצון להכניס עוד משתתפים לשוק הפנסיה כדי, והקרנות הנבחרות הולכות וגדלות וגורמות לתחרות; כך למשל, הן גרמו להורדה משמעותית בדמי הניהול בכול השוק".

יש לכם נתונים על כמה מהכספים הפנסיוניים נמצאים בקרנות הנבחרות מתוך כל השוק?

השוק הפנסיוני בישראל הוא ענק, וכול השחקנים פנסיה שלנו הוא שוק גדל. ואנחנו כל הזמן עסוקים במחשבה, ובגלל אותו נכנס כמות המשתתפים שבו. ככה שיהיה לנו תחרות.

נכון לסוף הרבעון הראשון של 2026 סך הנכסים המנוהלים בארבעת הקרנות הנבחרות מהווים 12% מסך הנכסים המנוהלים בקרנות הפנסיה החדשות.

אפשר לראות שחלה מגמת גידול בשיעור הנכסים של הקרנות הנבחרות לאורך השנים.

להלן התפתחות שיעור הנכסים של 4 הקרנות הנבחרות בשנים האחרונות:

|

31.12.2025 |

12% |

|

31.12.2024 |

11% |

|

31.12.2023 |

9% |

מוטרדים משוק ההפצה הפנסיוני

21 שנה לאחר רפורמת בכר - האם לא הגיע הזמן שתגמול סוכני ביטוח פנסיוני לא יהיה נתון לחסדי המוסדיים אלא לטובת מיקסום ערך ללקוח? בלי לפגוע בסוכנים פנסיוניים שעושים עבודה נאמנה לטובת הלקוח, אבל יש לא מעט ניודים מיותרים... יש חשיבה בנושא ברשות?

"ראשית חשוב לנו מאוד שיהיה ייעוץ לחוסכים, בין אם זה יועץ או סוכן ביטוח פנסיוני, כי המוצרים מאוד מורכבים, ורצוי שחוסכים ייעזרו בבעלי ידע בנושא, שהם גם בעלי רישיון.

כמובן שאנחנו עם היד על הדופק בכל מה שקשור לכשלים שעשויים להיות בשאלת ההפצה. זה מטריד אותנו, ואנחנו עדיין עסוקים בזה וחושבים מה הדברים הנכונים לעשות על מנת שהשוק יהיה שוק מקצועי וחסר פניות, ושאנשים שמתייעצים בבעל רישיון, יוכלו לתת בו אמון שייתן להם את ההצעה הטובה ביותר והמתאימה ביותר עבורם.

אז אנחנו עושים את זה גם במישור הליך הרישוי, וגם במישור שלילת רישיונות למי שאינם פועלים כנדרש וכראוי., ואנחנו עושים את זה גם במישור של לנסות להבין מה המניעים הכלכליים והחישובים שהשפיעו על קבלת החלטות של בעלי הרישיון. רשות שוק ההון משקיעה הרבה חשיבה בנושא הזה. הצגנו לא פעם את עמדתנו בנושא הזה ואנחנו עדיין שם".

אבל יש לכם בעיה לקדם את זה בכנסת, בגלל הלובי של סוכני הביטוח?

"יש בעיה, אבל אני מעדיפה שלא לדבר על זה. אנחנו משתדלים להציע הצעות מיטביות, אבל יש קושי.

צריך להדגיש, שיש אנשים שעושים את העבודה שלהם נאמנה, אבל יש אנשים שפחות. אנחנו כל הזמן בוחנים את הנושא וחושבים מה הדבר הנכון לעשות כדי לבטא את התמריצים הנכונים לבעלי הרישיון, שיפעלו לטובת הלקוח בלבד. אבל בסוף, לא כל הכוח אצלנו".

זה מוביל אותנו לשאלה על פרשת סלייס. איפה זה נמצא ומה אתם עושים שלא תהיה עוד פרשת סלייס?

"לגבי סלייס – גם שם מעורבים סוכני ביטוח, והרשות שללה את רישיונם של חלק מהם ולגבי אחרים, עניינם נמצא בדיונים בבית המשפט.

כרשות שוק ההון, פעלנו לטובת החוסכים כשמינינו מנהל מיוחד, את רו"ח אפי סנדרוב; הוא יצר תכנית פעולה להחזר הכספים לחוסכים, ועכשיו אנחנו מחכים לאישור ביה"מ לתוכנית המפורטת, כשהמנהל המיוחד מנהל כל הזמן הליכים, להשיב כמה שיותר כסף.

גם מהבעלים משפחת גולדברג?

"יש החלטה שלנו לחייב את בעלי סלייס שמעון גולדברג להעביר 71 מיליון שקל שהוא חייב לקופת הקרן. גולדברג עתר לבית המשפט ועתירתו נדחתה. לצערנו, עדיין לא הועברו הכספים מגולדברג; הרשות פנתה לאחרונה להוצאה לפועל כנגד גולדברג. לא ראיתי אם הייתה תגובה שלו להליך"...