מוטי קפלן, כתב הנדל"ן של FUNDER

21/06/2026

הבנייה מתאוששת? / קרדיט: אילוסטרציה – AI

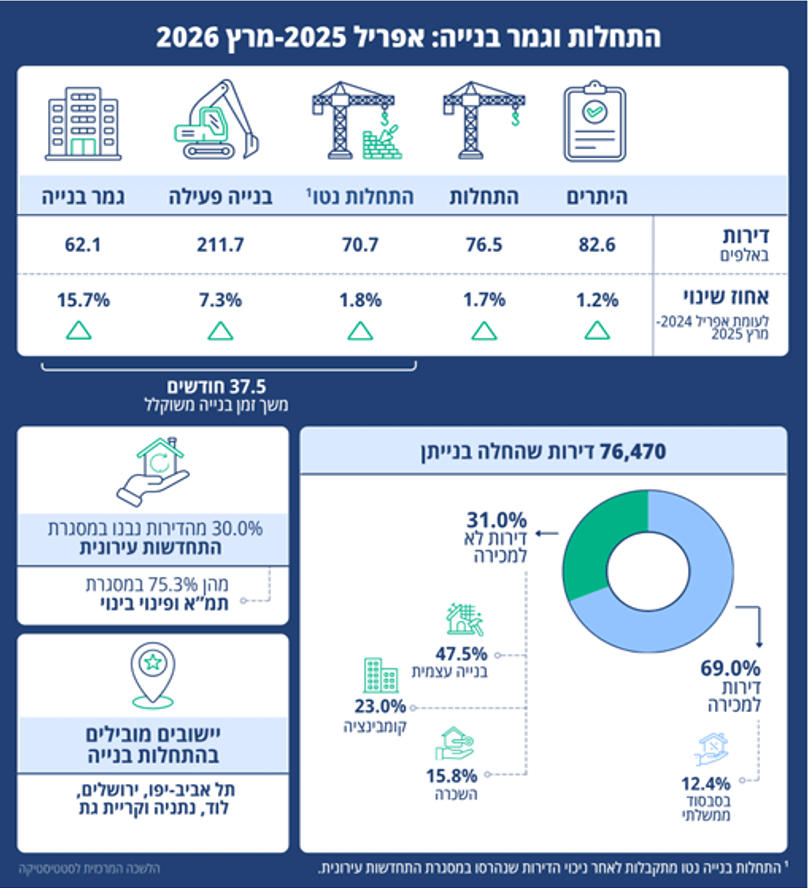

הבנייה מתאוששת? / קרדיט: אילוסטרציה – AIענף הבנייה הישראלי ממשיך להפגין עמידות מפתיעה גם בתקופה של אי ודאות ביטחונית וכלכלית. מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי ב־12 החודשים שבין אפריל 2025 למרץ 2026 החלה בנייתן של 76,470 דירות, עלייה של 1.7% לעומת התקופה המקבילה אשתקד. במקביל, מספר היתרי הבנייה עלה ל־82,570 דירות, גידול של 1.2%, נתון המצביע על המשך הזרמת פרויקטים חדשים לצנרת התכנון והביצוע.

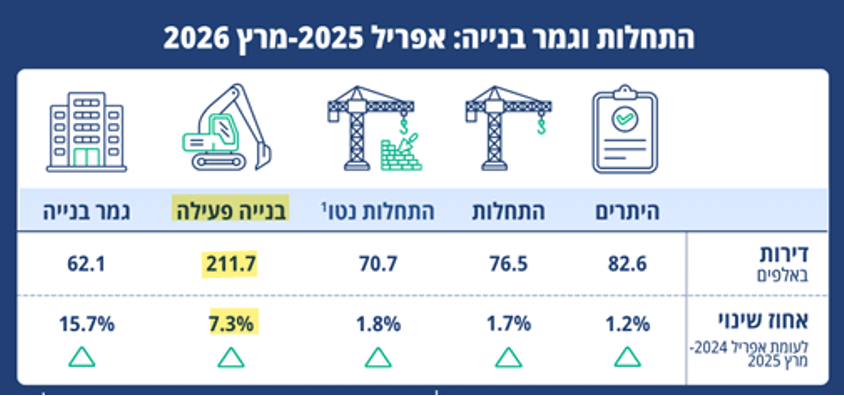

לכאורה מדובר בעליות מתונות בלבד, אך לאחר תקופה ארוכה של האטה בשוק, קשיי מימון, מחסור בעובדים והשלכות המלחמה, עצם היכולת לשמור על מגמת צמיחה מהווה הישג משמעותי לענף. במקביל, היקף "הבנייה הפעילה" הגיע לשיא של כ־211,710 דירות אחד המלאים הגדולים שנרשמו בישראל בשנים האחרונות. ההגדרה לדירות בבנייה פעילה, "דירות שהחלה בנייתן אך היא טרם הסתיימה, והן נמצאות בשלבים שונים של תהליך הבנייה". נתון זה משקף את היקף הפעילות הרחב באתרי הבנייה ואת הציפייה להמשך הזרמת דירות לשוק בשנים הקרובות.

עוד עולה כי לאחר ניכוי הדירות שנהרסו במסגרת התחדשות עירונית, עמדו התחלות הבנייה נטו על כ־70,680 דירות. המשמעות היא שתוספת הדירות האמיתית למשק נותרה נמוכה משמעותית מהמספר הכולל, וזאת בזמן שהביקוש הטבעי לדירות בישראל ממשיך לצמוח בקצב מהיר.

(מקור- למ"ס)

ההתחדשות העירונית הופכת למנוע הצמיחה המרכזי של שוק הדיור

אחד הנתונים הדרמטיים ביותר בדוח נוגע להתחדשות העירונית. במהלך השנה החלה בנייתן של כ־17,820 דירות בעקבות הריסת בניינים קיימים והקמת בניינים חדשים במקומם. כמעט מחצית מהן נבנו במחוז תל אביב וכשליש נוסף במחוז המרכז.

מתוך כלל הדירות הללו, 83.7% נבנו במסגרת פרויקטי פינוי-בינוי ותמ"א 38/2. מדובר בכ־14,910 דירות, נתון המדגיש עד כמה ההתחדשות העירונית הפכה לאחד ממקורות ההיצע המרכזיים של המשק. למעשה, ללא פרויקטים אלה, קצב הוספת הדירות החדשות היה נמוך משמעותית.

עוד עולה כי 30% מהדירות שהחלה בנייתן נבנו במסגרת התחדשות עירונית, כאשר 75.3% מהן בפרויקטי תמ"א ופינוי-בינוי. המשמעות היא שכמעט כל דירה שלישית שנוספה לשוק במהלך השנה נולדה כתוצאה מחידוש המרקם העירוני הקיים ולא מהקמת שכונות חדשות. זהו שינוי מבני עמוק בשוק הדיור הישראלי, המשקף את המחסור בקרקעות זמינות באזורי הביקוש ואת מדיניות התכנון הממשלתית.

(מקור- למ"ס)

עלייה בגמר הבנייה של דירות

אם יש נתון שמעורר אופטימיות בשוק, הרי שזהו גמר הבנייה. במהלך התקופה הסתיימה בנייתן של 62,140 דירות - זינוק של 15.7% לעומת השנה הקודמת. מדובר בקצב גידול גבוה בהרבה מזה שנרשם בהתחלות הבנייה, מה שמעיד על מאמץ של היזמים להשלים פרויקטים קיימים ולהזרים דירות לשוק.

עם זאת, לצד העלייה בגמרי הבנייה נרשמה גם התארכות משמעותית במשך הבנייה. משך הזמן הממוצע להקמת בניין הגיע ל־32.1 חודשים, בעוד שמשך הבנייה המשוקלל לפי מספר הדירות עלה ל־37.5 חודשים. שנה קודם לכן עמדו הנתונים על 30.2 ו־35.4 חודשים בהתאמה. המשמעות היא שהפרויקטים נמשכים זמן רב יותר, ככל הנראה בשל מחסור בכוח אדם, קשיי אספקה והשפעות המלחמה.

הפער בין הגידול בגמרי הבנייה לבין העלייה המתונה בלבד בהתחלות החדשות עשוי להצביע על כך שהענף מתמקד כיום בהשלמת מלאי קיים, יותר מאשר בפתיחת פרויקטים חדשים. אם מגמה זו תימשך לאורך זמן, היא עלולה להוביל בעתיד למחסור מחודש בהיצע הדירות. יש לזכור כפי שהדגשנו בעבר הביקוש הכבוש של מאות אלפים לדירות לא נעלם.

מדד תשומות הבנייה ממשיך לטפס ועלויות הבנייה מתגלגלות למחירי הדירות

בחודש ינואר 25 זינק מדד תשומות הבנייה ב2.6% בחודש אחד, והדהים את כל הענף.

גם כיום לצד נתוני הבנייה, הקבלנים והרוכשים ממשיכים להתמודד עם עלייה במדד תשומות הבנייה למגורים. ב־12 החודשים האחרונים עלה המדד בכ־3.5%, כאשר עיקר ההתייקרות נבעה מעלייה בעלויות העבודה בענף הבנייה, שהושפע ממחסור בעובדים מאז פרוץ המלחמה. העלייה במדד מגדילה את עלויות ההקמה של פרויקטים חדשים ושוחקת את רווחיות היזמים, במיוחד בפרויקטים שנמכרו מראש במחירים קבועים. במקרים רבים ההתייקרות מתגלגלת לרוכשי הדירות באמצעות מנגנוני הצמדה הקיימים בחלק מחוזי המכר, ואילו בפרויקטים חדשים היא מתבטאת במחירי שיווק גבוהים יותר. כתוצאה מכך, גם בתקופה שבה קצב התחלות הבנייה נותר מתון יחסית, התייקרות תשומות הבנייה ממשיכה להפעיל לחץ כלפי מעלה על מחירי הדירות. עליית המדד עלולה להוסיף עשרות אלפי שקלים למחיר הדירה כל עוד הבנייה נימשכת, ומדובר בהשפעה דרמטית במיוחד בעסקאות עתידיות של דירה "על הנייר".

שיא של יותר מ־211 אלף דירות בבנייה פעילה

אחד הנתונים החשובים ביותר בדוח הוא מספר הדירות בבנייה פעילה, שהגיע בסוף מרץ 2026 לכ־211,710 דירות, רמת שיא המעידה על היקף הפעילות הרחב של ענף הבנייה בישראל. דירות בבנייה פעילה הן דירות שכבר החלה בנייתן אך טרם הושלמו, ולכן הן מהוות למעשה את "מלאי הייצור" העתידי של שוק הדיור. מצד אחד, הנתון הגבוה מעיד כי קבלנים ממשיכים לבנות בהיקפים משמעותיים וכי בשנים הקרובות צפויות עשרות אלפי דירות חדשות להימסר לרוכשים. מצד שני, העובדה שכמחצית מהדירות בבנייה פעילה מרוכזות במחוז תל אביב ובמחוז המרכז מדגישה את הריכוז הגובר של הבנייה באזורי הביקוש. בנוסף, הארכת משך הבנייה הממוצע ל־37.5 חודשים מעלה חשש שחלק מהדירות הללו יגיעו לשוק בקצב איטי מהמתוכנן, כך שגם מלאי בנייה פעיל גבוה אינו מבטיח היצע זמין.

(מקור- למ"ס)

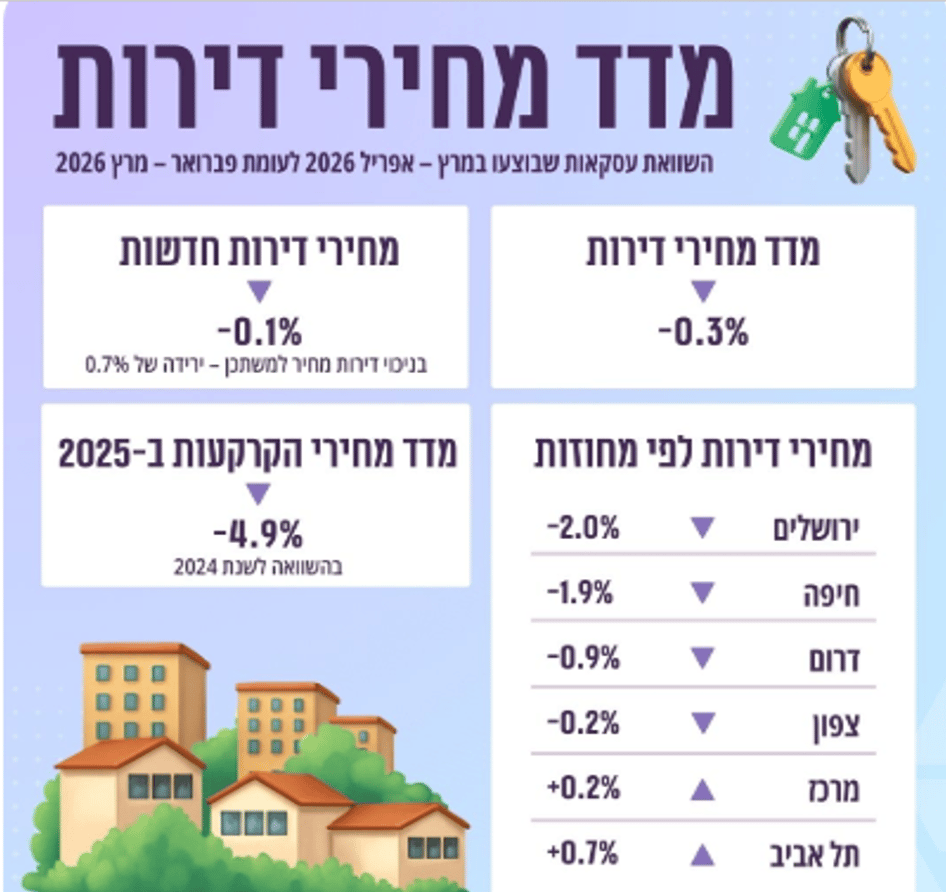

הפרדוקס של שוק הדיור- יותר דירות נבנות אבל המחירים עדיין מסרבים לרדת

למרות שנתוני הלמ"ס מצביעים על עלייה בהתחלות הבנייה, זינוק של 15.7% בגמרי הבנייה ושיא של יותר מ־211 אלף דירות בבנייה פעילה, מחירי הדירות עדיין אינם מגיבים בירידה משמעותית. אמנם מדד מחירי הדירות רשם ירידה שנתית של 1.3% ומחירי הדירות החדשות ירדו ב־3.9% לעומת השנה שעברה, אך מדובר בירידה מתונה יחסית לנוכח היקף הבנייה הגדול ולנוכח מלאי הדירות הגבוה שבידי הקבלנים.

המשמעות היא שהשוק עדיין סובל ממחסור מבני בדירות באזורי הביקוש, בעוד שקבלנים רבים מעדיפים להאט מכירות ולהימנע מהפחתות מחירים חדות. במקביל, הביקוש הכבוש של עשרות אלפי משקי בית ממשיך להמתין לירידת ריבית, כך שכל שיפור בתנאי המימון עלול להחזיר במהירות קונים לשוק. התוצאה היא מצב יוצא דופן, שיא בהיקף הבנייה לצד ירידת מחירים מוגבלת בלבד, נתון המעיד כי משבר הדיור בישראל רחוק מסיום וכי הגדלת ההיצע לבדה עדיין אינה מצליחה להביא לירידת מחירים משמעותית.

(מקור- למ"ס)