רונית מורגנשטרן, עורכת ביטוח ובנקים FUNDER

14/07/2026

הריביות ירדו בפחות מאחוז / קרדיט: אילוסטרציה – AI

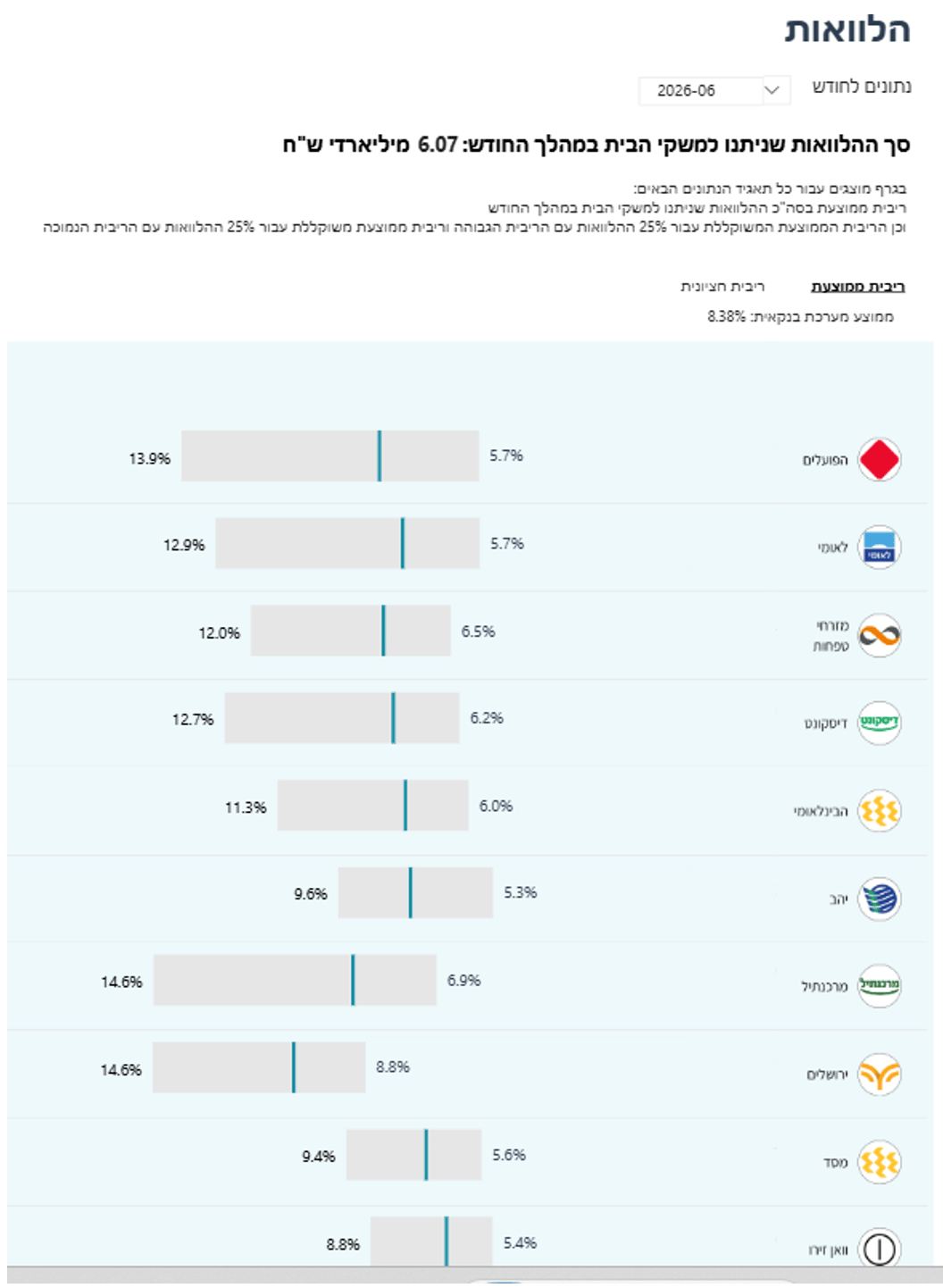

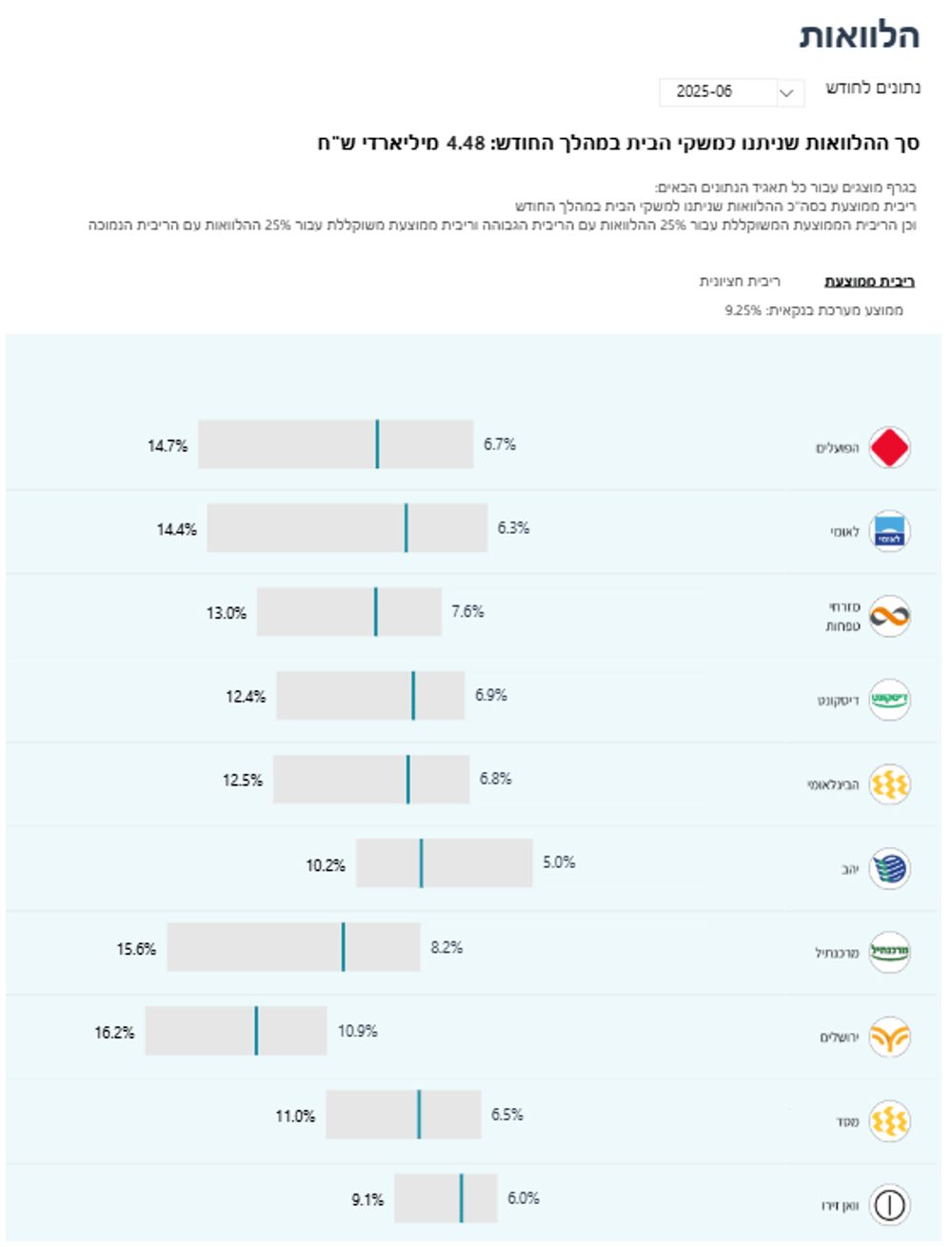

הריביות ירדו בפחות מאחוז / קרדיט: אילוסטרציה – AIהציבור הישראלי חזר ללוות ובקצב גבוה. על פי "הקו המשווה" של בנק ישראל חל זינוק של כ-35% בהיקף ההלוואות שנטלו משקי הבית מהבנקים (כולל חברות כרטיסי אשראי) בחודש יוני, והוא הסתכם בכ-6.07 מיליארד שקל, לעומת כ-4.48 מיליארד שקל ביוני 2025. במקביל, הריבית הממוצעת על ההלוואות ירדה מ-9.25% ל-8.38%, אבל בשיעור פחות בהרבה – של כ-0.9%.

הגורם הראשון לגידול המשמעותי בהלוואות, הוא הוזלת מחיר הכסף. אף שהריבית הממוצעת של 8.38% עדיין גבוהה בהשוואה לשנים שלפני גל העלאות הריבית, ירידה של קרוב לנקודת אחוז בתוך שנה משנה את חישובי הכדאיות של משקי הבית. עבור הלוואה של עשרות אלפי שקלים מדובר בחיסכון מצטבר של מאות ואף אלפי שקלים לאורך חיי ההלוואה, מה שמעודד לווים שלא מיהרו לקחת אשראי בשנה שעברה, לחזור לשוק.

לצד הירידה בפועל בריבית הממוצעת על ההלוואות, גם המסר שהעביר בנק ישראל באמצעות שתי הפחתות ריבית רצופות עשוי היה לתרום לעלייה בביקוש לאשראי. שינוי הכיוון במדיניות המוניטרית מחזק את ההערכה בקרב משקי הבית כי עלות המימון צפויה להמשיך לרדת או לפחות להישאר נמוכה יותר, מה שמעודד חלק מהצרכנים להקדים רכישות ולקחת הלוואות.

במקביל, נראה כי חלק מהזינוק משקף ביקוש כבוש. במהלך 2024 ותחילת 2025, על רקע הריבית הגבוהה, חוסר הוודאות הכלכלי והמלחמה, משפחות רבות דחו רכישות גדולות ושיפוצים ולכן נמנעו מנטילת הלוואות. ככל שהריבית ירדה והמשק התייצב במידה מסוימת, חלק מאותן החלטות שנדחו יצאו לפועל.

התחזקות הפעילות במשק? לא בטוח

לעומת זאת, הגידול בהיקף ההלוואות יכול גם לסמן שחיקה בכוח הקנייה. יוקר המחיה ממשיך להכביד על משקי הבית, כאשר מחירי המזון, הדיור והשירותים נותרו גבוהים. עבור חלק מהמשפחות, ההלוואה אינה מיועדת למימון צריכה חריגה אלא לגישור על פערים בתזרים המזומנים או למימון הוצאות גדולות שלא ניתן עוד לדחות.

במילים אחרות, העלייה בהיקף ההלוואות אינה מעידה בהכרח על שיפור במצבם הפיננסי של משקי הבית. חלק מהגידול עשוי לנבוע מהגדלת המינוף של משפחות המתמודדות עם יוקר מחיה מתמשך. לכן, השאלה המרכזית היא לא רק כמה כסף הציבור לווה, אלא גם לאילו מטרות – האם מדובר בהלוואות לצריכה ולהשקעות ארוכות טווח, או בהלוואות שנועדו לכסות הוצאות שוטפות.

למרות הירידה, ריבית ממוצעת של 8.38% עדיין נחשבת גבוהה יחסית לעשור הקודם, ולכן גם כיום הלוואה בנקאית היא מוצר פיננסי יקר עבור רבים מהלווים. המשמעות היא שהצמיחה בביקוש לאשראי נובעת ככל הנראה משילוב של הוזלת תנאי המימון עם צורך כלכלי גובר, ולא רק מגידול באופטימיות של הצרכנים.

אם המגמה תימשך גם בחודשים הבאים, היא עשויה להעיד על חזרה הדרגתית של הצריכה הפרטית ועל התחזקות פעילות המשק. מנגד, אם הזינוק ילווה בעלייה בהיקף החובות של משקי הבית ובקושי גובר בהחזרי הלוואות, הוא עלול להוות גם נורת אזהרה לגבי מצבו הפיננסי של הציבור.

להלן נתוני בנק ישראל: