קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

14/07/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףלא כל מלחמה מוכרעת בשדה הקרב. חלקן מוכרעות בכלכלה.

ייתכן שזו בדיוק התובנה שאליה הגיעה איראן: הדרך היעילה והחכמה ביותר להכאיב למעצמה הגדולה בעולם אינה בהכרח באמצעות טילים, אלא באמצעות העלאת המחיר הכלכלי של המלחמה.

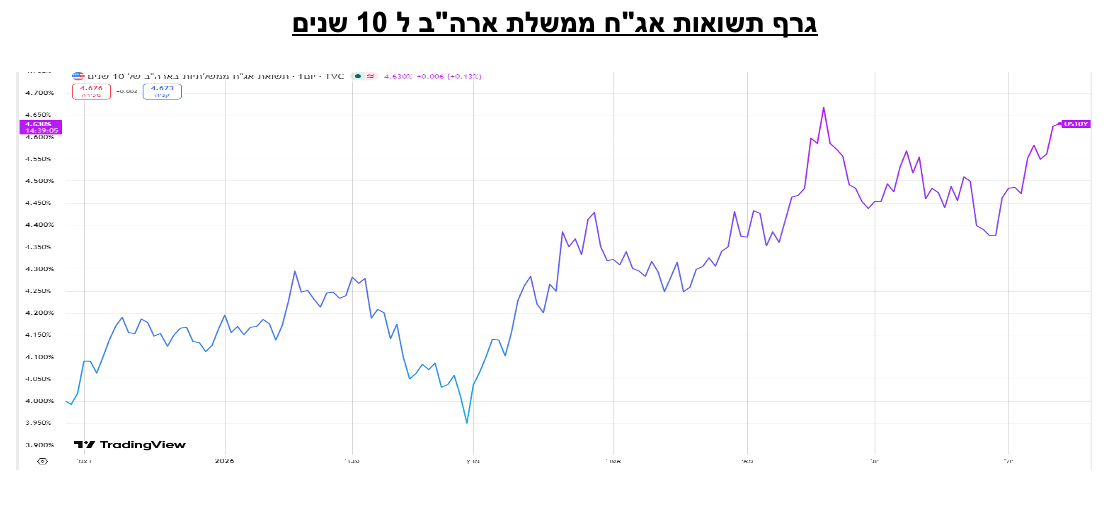

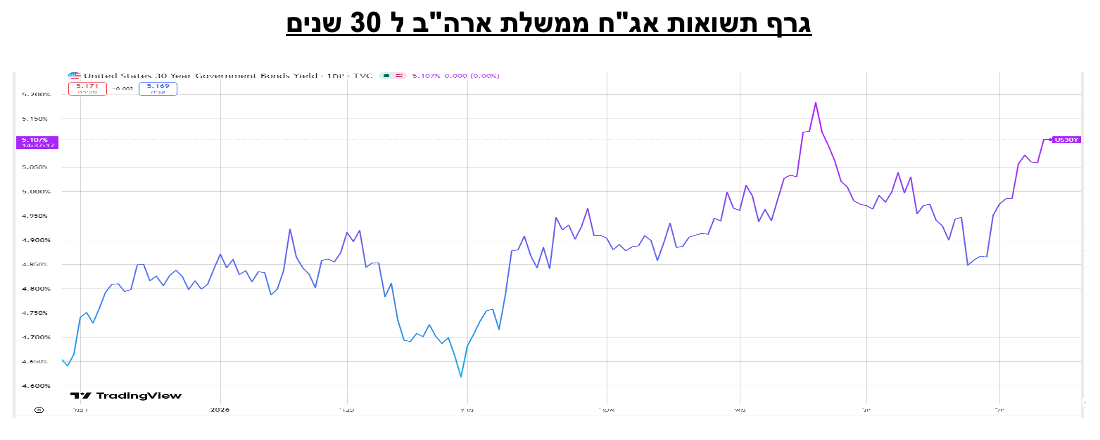

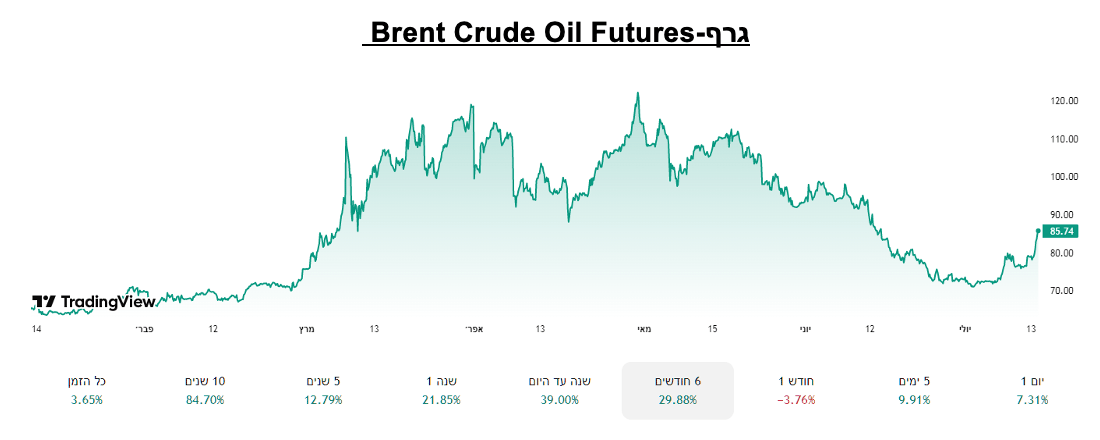

נכון למועד כתיבת שורות אלה, תשואת אג"ח ממשלת ארצות הברית ל־10 שנים עומדת על 4.63%, תשואת האג"ח ל־30 שנה על 5.107%, ומחיר נפט מסוג ברנט עלה לכ־84.8 דולר לחבית על רקע הודעת נשיא ארצות הברית דונלד טראמפ על חידוש הלחימה.

שלושת הנתונים הללו משקפים את תגובת השווקים: עלייה בפרמיית הסיכון של החוב האמריקאי לצד חשש מהתחדשות האינפלציה דרך שוק האנרגיה.

אם העימות במזרח התיכון יתרחב, נתיבי האנרגיה המרכזיים : מצר הורמוז ובאב אל־מנדב , עלולים להפוך לזירות העימות החשובות בעולם. גם ללא חסימה מלאה, די בשיבוש מתמשך של תנועת המכליות כדי להעלות את מחירי הנפט, הביטוח וההובלה ולהחזיר את האינפלציה למרכז הבמה.

וכאן מתחילה הבעיה האמיתית של ארצות הברית.

החוב האמריקאי – נקודת התורפה הגדולה ביותר

הכלכלה האמריקאית מגיעה לעימות הזה כאשר החוב הפדרלי חצה את רף 38 טריליון הדולר.

במהלך 12 החודשים הקרובים צפוי משרד האוצר האמריקאי למחזר כ־ 8.5 טריליון דולר של אג"ח ושטרי אוצר המגיעים לפדיון, ובמקביל להנפיק עוד כ־2 טריליון דולר למימון הגירעון התקציבי.

כלומר, השווקים יידרשו לקלוט בתוך שנה אחת כ־ 10.5 טריליון דולר של גיוסים ומחזורי חוב – סכום השווה לכשליש מהחוב הסחיר של ממשלת ארצות הברית.

בימים רגילים המשימה הזו אפשרית. אולם כאשר תשואות האג"ח כבר גבוהות, האינפלציה מאיימת להתחדש ומחירי האנרגיה עולים, כל מכרז אג"ח הופך לרגיש הרבה יותר. ככל שהמשקיעים ידרשו תשואה גבוהה יותר, כך יגדלו הוצאות הריבית של ממשלת ארצות הברית, והלחץ יתגלגל גם למשקי הבית, לחברות ולשוק המניות.

מחיר הנפט – המשתנה הקריטי

מחיר הנפט הוא המשתנה שעשוי להכריע את הכיוון.

כל עוד הוא נע סביב 80–85 דולר לחבית, הכלכלה העולמית מסוגלת בדרך כלל להתמודד עם ההתייקרות.

אך אם הלחימה תתרחב ותפגע בנתיבי השיט, ייתכן שנראה את מחיר הנפט מטפס ל־100 דולר ואף מעבר לכך.

במצב כזה עלויות האנרגיה יחלחלו במהירות למחירי ההובלה, הייצור, החשמל והמזון. האינפלציה תחזור להרים ראש בדיוק ברגע שבו ארצות הברית זקוקה יותר מכל לירידת ריבית.

מלכודת הסטגפלציה

כאן מתחילה הדילמה של הפדרל ריזרב.

אם יוריד את הריבית כדי לתמוך בכלכלה – הוא עלול להאיץ מחדש את האינפלציה.

אם ישאיר את הריבית גבוהה או אף יעלה אותה – הוא יכביד עוד יותר על משקי הבית, על החברות ועל מימון החוב הממשלתי. זהו בדיוק המתכון לסטגפלציה: שילוב של אינפלציה גבוהה, צמיחה חלשה וריבית שנותרת גבוהה לאורך זמן. במצב כזה גם שוק המניות נכנס ללחץ. עלויות המימון עולות, רווחי החברות נשחקים, מכפילי השווי יורדים ומשקיעים מתחילים לתמחר האטה או מיתון. לאחר שנים של עליות חדות, שוקי המניות בארצות הברית נכנסים לתקופה רגישה יותר, שבה כל הפתעה אינפלציונית או גיאופוליטית עלולה להשפיע בעוצמה על התמחור

האם איראן מנהלת מלחמת התשה כלכלית נגד ארצות הברית ?

אין כיום ראיות פומביות לכך שאיראן וסין מתאמות אסטרטגיה שמטרתה לשחוק את הכלכלה האמריקאית. אבל ייתכן שאין בכך צורך.

איראן יודעת שפגיעה בנתיבי האנרגיה מעלה את מחיר הנפט.

נפט יקר מחזיר את האינפלציה.

האינפלציה מקשה על הפדרל ריזרב להוריד ריבית.

ריבית גבוהה מעלה את תשואות האג"ח ומייקרת את מימון החוב.

וכאשר ממשלת ארצות הברית צריכה למחזר ולהנפיק כ־10.5 טריליון דולר בתוך שנה אחת, כל עלייה נוספת בתשואות הופכת למשמעותית. אם זו אינה אסטרטגיה, הרי שזו לכל הפחות תוצאה אפשרית של העימות. ייתכן שמבחינת טהרן, עצם העלאת המחיר הכלכלי של המעורבות האמריקאית היא הישג אסטרטגי, גם ללא עימות צבאי ישיר.

סין – הרווח מול הסיכון

סין עלולה להיפגע מעליית מחירי האנרגיה, שכן היא יבואנית הנפט הגדולה בעולם. אולם מנגד, עימות ממושך עשוי לשרת חלק מהאינטרסים האסטרטגיים שלה.

כל חודש שבו ארצות הברית מפנה משאבים צבאיים, מדיניים ופיננסיים למזרח התיכון הוא חודש שבו בייג'ינג יכולה להמשיך לבנות את כוחה הצבאי, להעמיק את קשריה עם מדינות המפרץ ולהתכונן לאפשרות של עימות סביב טאיוואן.

אם אכן שנת 2027 היא יעד מרכזי להשלמת המוכנות הצבאית הסינית, כפי שמעריכים גורמי מודיעין וביטחון במערב, הרי שכל תקופה שבה וושינגטון מתמודדת עם מלחמה יקרה, אינפלציה, ריבית גבוהה וחוב הולך ומתייקר עשויה להיחשב בבייג'ינג כהזדמנות אסטרטגית.

עם זאת, גם מבחינת סין קיים סיכון. משבר אנרגיה עולמי חריף עלול לפגוע בצמיחה שלה ובכלכלה העולמית, ולכן האינטרס שלה עשוי להיות לא כאוס בלתי נשלט, אלא עימות ממושך שמעסיק את ארצות הברית מבלי לערער את המערכת הכלכלית כולה.

סיכום

הסיכון הגדול ביותר לארצות הברית אינו טיל כזה או אחר. הוא האפשרות שמלחמה אזורית תצית שרשרת אירועים כלכלית: נפט יקר, אינפלציה מתחדשת, תשואות אג"ח עולות ועלויות מימון הולכות וגדלות . בדיוק כאשר הממשלה נדרשת למחזר כ־8.5 טריליון דולר של חוב ולהנפיק עוד כ־2 טריליון דולר של חוב חדש.

אם תרחיש כזה יתממש, ייתכן שהמערכה החשובה ביותר של השנים הקרובות לא תוכרע רק במצר הורמוז או בים האדום, אלא גם בשוק האג"ח האמריקאי , הזירה שבה ייבחן כוחה האמיתי של הכלכלה הגדולה בעולם.

עבור המשקיעים, השאלה אינה רק מה יקרה לנפט או לריבית, אלא האם תיקי ההשקעות שלהם ערוכים גם לתרחיש של סטגפלציה. לאחר שנים של עליות חדות, כאשר שוקי המניות בארצות הברית נסחרים ברמות תמחור גבוהות יחסית והסיכונים הגיאופוליטיים והפיסקליים מתרבים, זהו זמן ראוי לבצע בחינה מחודשת של רמת הסיכון בתיק ושל התאמת החשיפה המנייתית ליעדים ולאופק ההשקעה.

ייתכן שהמערכה החשובה ביותר של השנים הקרובות לא תוכרע רק במצר הורמוז או בים האדום, אלא גם בשוק האג"ח האמריקאי – הזירה שבה ייבחן כוחה האמיתי של הכלכלה הגדולה בעולם, ושבה ייקבע האם ארצות הברית תמשיך לממן את עוצמתה באותה קלות שהורגלה אליה בעשורים האחרונים.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור - כלכלן ואנליסט.

מקורות – מחלקת המחקר, א.ב. מרווחים שוקי הון -U.S. Department of the Treasury, Federal Reserve Board, Federal Reserve Economic Data (FRED), U.S. Energy Information Administration (EIA), International Energy Agency (IEA), U.S. Office of Foreign Assets Control (OFAC), International Monetary Fund (IMF), World Bank, Congressional Budget Office (CBO), Bureau of Economic Analysis (BEA), Bureau of Labor Statistics (BLS), Reuters, Bloomberg, Financial Times, S&P Global Market Intelligence, Trading Economics, U.S. Department of Defense – China Military Power Report.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במכירה.