משה שלום, מנתח שווקים FUNDER

27/04/2026

קרן נאמנות במוקד: סיגמא מדינה + 20% / קרדיט: אילוסטרציה – AI

קרן נאמנות במוקד: סיגמא מדינה + 20% / קרדיט: אילוסטרציה – AIבעולם של חוסר וודאות מוחלטת, יש הרואים ברכיב גדול של אג"ח קונצרני סוג של תוספת סיכון, המוסיפה חשיפה נוספת לפירמות הציבוריות. מעבר למניות, האג"ח הקונצרני מושפע מאוד ממה שקורה בחזית החברות שהנפיקו אותן, וזה מעצים את הסיכון כלפי מה שתלוי בכלכלה האמיתית.

אבל, כאשר האג"ח מגיע מן המדינה, הוא מהווה סוג של גידור אמיתי הרבה יותר יעיל, וסכנה קטנה הרבה יותר כאשר הוא מתווסף לרכיב המנייתי. וכך, לפנינו קטגוריה זו: בעיקר אג"ח מדינה יחד עם רכיב מנייתי ידוע מראש (במקרה הזה 20%). ולפניכם הקרן הטובה בעיני בתחום, והמשיגה תשואות יפות מאוד יחד עם אמון גדול מאוד מצד הציבור (גיוסים).

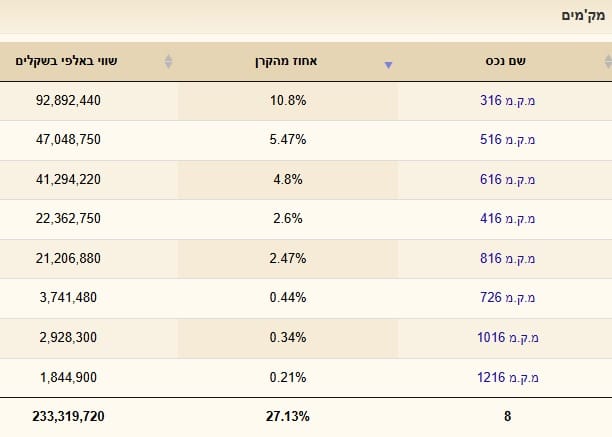

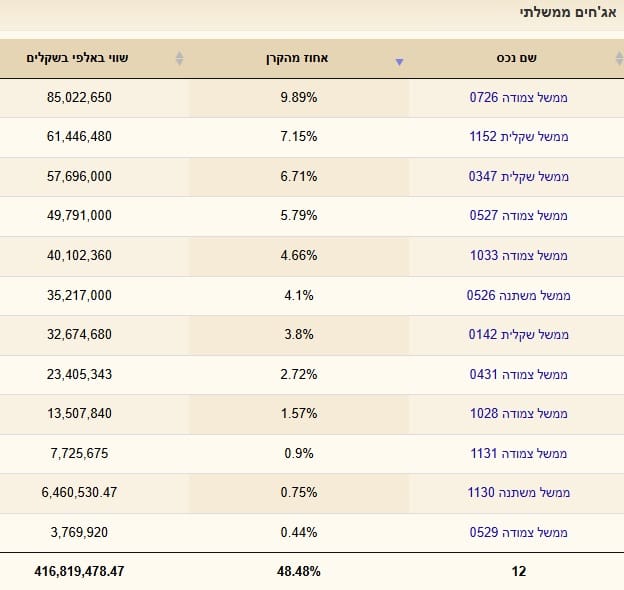

הנה חלוקת החשיפה האג"חית על פי הדיווח האחרון (30-01-2026):

ושאר האג"ח מגיע מן הקונצרני ומההשקעות השונות בתעודות סל. אג"ח קונצרני ספציפי נמצא בתיק בהיקף של כ-5% בלבד. הבה נתחיל.

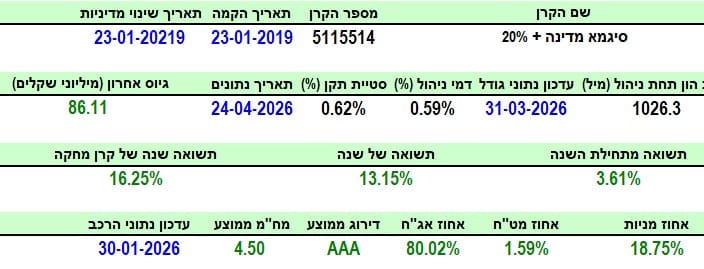

פרטי הקרן

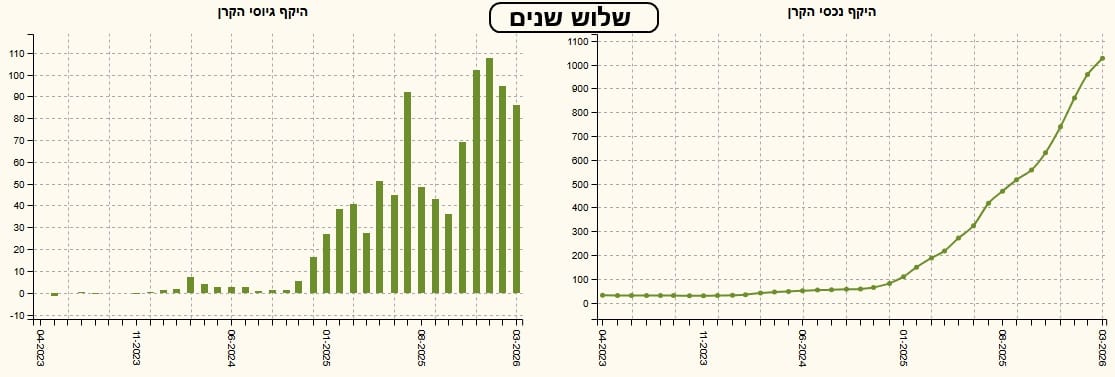

הקרן מגיעה אלינו מבית סיגמא, והיא נוסדה לפני די הרבה זמן (תחילת 2019). היא לא שינתה מדיניות השקעה מאז וזה הישג בפני עצמו. גודלה די משמעותי, עם 1.026 מיליארדי שקלים, הממקמים אותה במקום הראשון בקטגוריה. כמו כן, היא גובה 0.59% הממקמים אותה במקום ה-8 מתוך 11 הקרנות שבקטגוריה, מהיקרה לזולה ביותר.

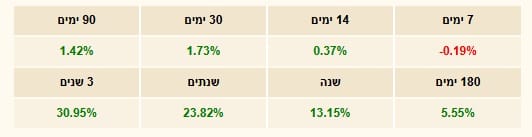

הגיוס האחרון היה ענק יחסית, עם 86.11 מיליוני שקלים וזה אומר שיש הרבה משקיעים שמעדיפים כרגע את האג"ח המדינתי על פני זה הקונצרני. מתחילת השנה היא עשתה 3.61% ושנתית 13.15%. זה קצת פחות ממה שעשתה קרן מחקה, הממלאת את החלק האג"חי עם אג"ח קונצרני. זה המחיר על מנת לקבל סטיית תקן (תנודתיות) נמוכה כל כך (0.62%). החשיפות לא מחדשות הרבה: 18.75% מניות מול ה-20% המותרים, והשאר באג"ח, כפי שהראנו לעיל.

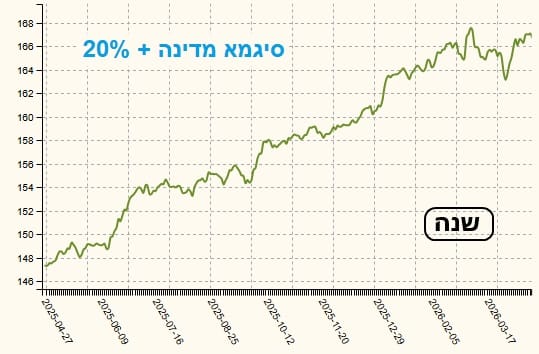

ביצועי הקרן

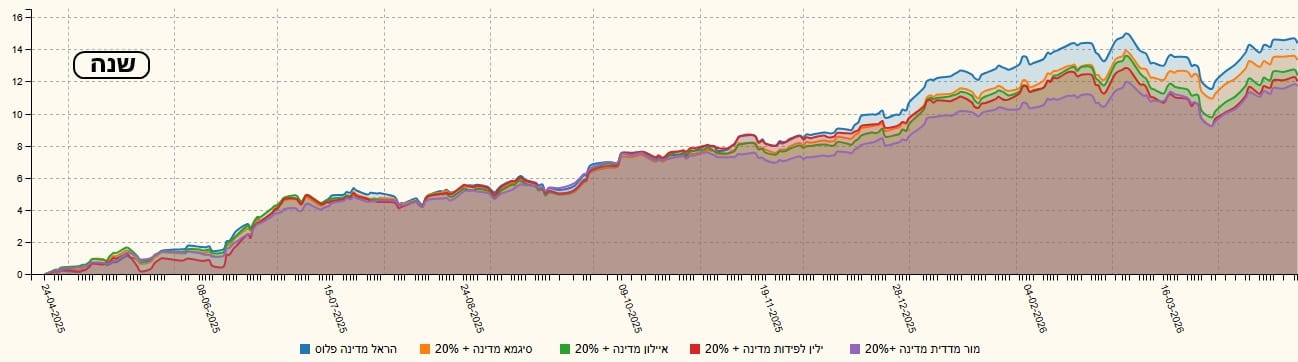

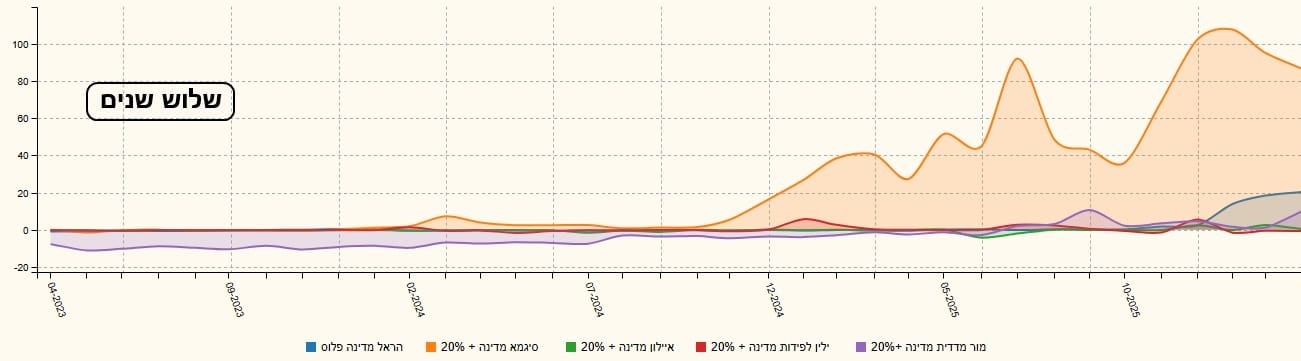

הגרף השנתי שלפניכם מסביר עצמו בצורה יפה למדי: עליות יפות, מאז אפריל 2025, כאשר המנוע העיקרי היה הרכיב המנייתי והאג"ח מדינה הוסיף לו במקצת. זהו המבנה הכללי של העקומה אבל כאשר נראה את התשואות, נבין שיש כאן תנודתיות וסיכון נמוך יותר מאשר בקרן "רגילה" של עד 20% מניות, שבה יש רכיב אג"ח קונצרני משמעותי. כמו שראיתם לעיל, כאן יש מעט קונצרני והרבה אג"ח מדינה... הרצף התשואתי מציג גם הוא תמונה מושלמת למדי: עלייה רציפה, ללא תנודתיות גבוהה מדיי, בין הטווחים השונים. ראו מטה. חוץ ממקרה אחד (בין 30 יום ל-90 חיום) הרצף הוא די מדהים בעקביות שלו.

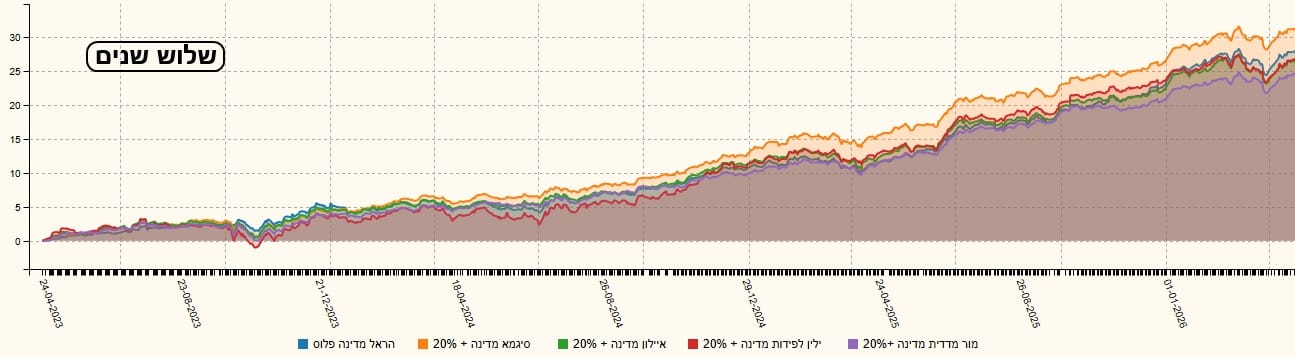

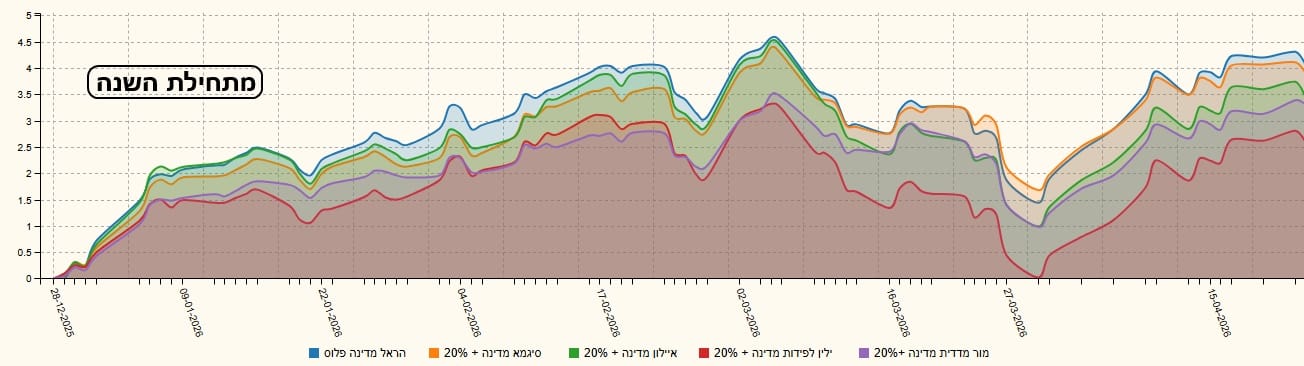

ההשוואה מצגיה 5 קרנות מן הקטגוריה, כאשר המיון נעשה על בסיס הביצועים של שנה אחורה. וכאן נאמר מיד: הקרן של סיגמא נמצא תמיד בחלק העליון של ההשוואה בין הקרנות השונות. בשלוש שנים, היא הטובה מכולן, שנתית היא שנייה, וזה גם המיקום שלה מאז תחילת השנה.

בקיצור, הראל מדינה פלוס וסיגמא מדינה + 20% מתחרות על התשואות ביניהן. אבל, יש לציין שהגיוסים (האמון של המשקיעים) פשוט אדיר בסיגמא מול אנמיות די משמעותית בקרנות האחרות, ואת זה נראה הלאה... גם אצל הראל היו גיוסים לאחרונה אבל בכל מקרה לא בקנה המידה של מה שאנו עדים לו בקרן של סיגמא...

גיוסים ופדיונות

כמו שציינתי לעיל, הגיוסים בקרן הזו היו גורם מכריע בבחירתה כקרן ששווה לשים אותה בתיק המעקב שלנו. ראשית, ראינו שהיא מובילה בתשואות של הקטגוריה, שהיא נמוכה מאוד בתנודתיות שלה, וכאשר מוסיפים את הגיוסים היפים, מאז חודשי הסיום של שנת 2024, נקבל סה"כ מאוד מעניין ומיוחד.

המשקיעים כאן רואים בחלוקה הזו של אג"ח מדינה ומניות שילוב טוב יותר מאשר ערבוב של הרבה קונצרני שגם מושפע ממה שקורה בפירמות המנפיקות. אם נחזור לעניין הגיוסים, שימול לב לגרף התחתון, המציג את הקרנות שהשוואה ואיך הקרן של סיגמא פשוט שולטת בכניסת הכסף בתחום (כתום).

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected]. בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]