רפי גוזלן, כלכלן ראשי, IBI בית השקעות

25/05/2026

סקירת מאקרו / קרדיט: אילוסטרציה – AI

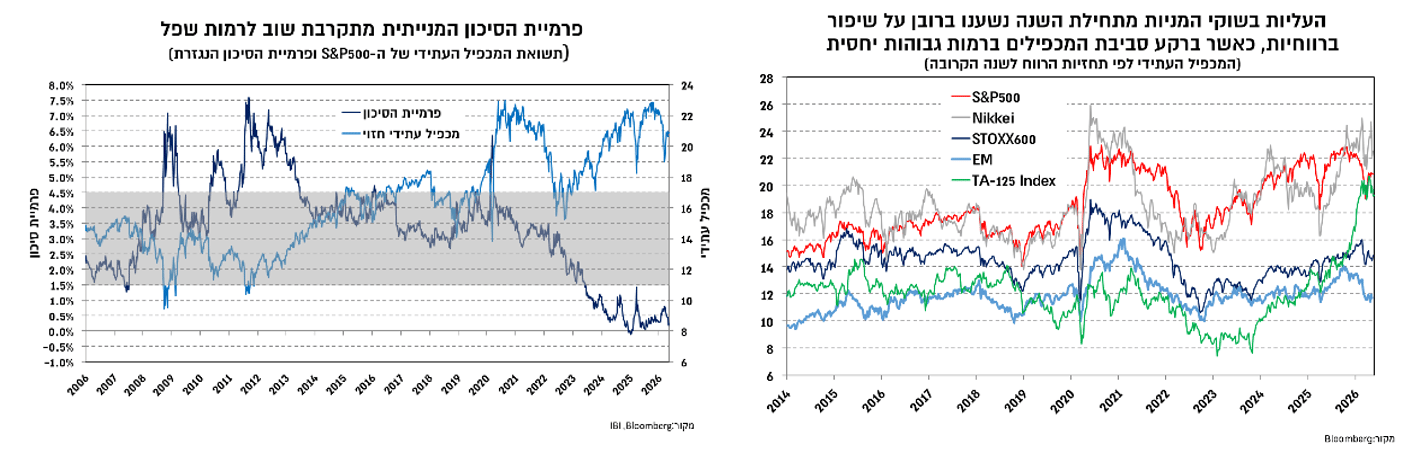

סקירת מאקרו / קרדיט: אילוסטרציה – AIההסכם המסתמן בין ארה"ב לאירן הצליח לבלום בימים האחרונים את החשש להשפעות מסדר שני של עליית מחירי האנרגיה על האינפלציה, חשש שהוביל לאחרונה להתגברות הציפיות להעלאת הריבית בעולם. באופן כללי, השווקים בעולם מושפעים בתקופה האחרונה משילוב של אופטימיות בנוגע להשקעות בתשתיות ה-AI לבין השפעת אי הודאות הגיאו-פוליטית על מחירי האנרגיה ומשם על סביבת האינפלציה והריבית. החדשות הטובות הן שעליית התשואות בשוק איגרות החוב לוותה בציפיות לשיפור ברווחיות, כך שבניגוד ללא מעט אפיזודות בשנים קודמות העליות בשוקי המניות מתחילת השנה מונעות על ידי שיפור ברווחיות ולא על ידי התרחבות המכפילים. עם זאת סביבת המכפילים היא גבוהה, כך שפרמיית הסיכון המנייתית במרבית השווקים נמצאת ברמות נמוכות, ומובילה לרגישות גבוהה יותר של השווקים למידת השיפור ברווחיות ולהתפתחויות בסביבת הריבית.

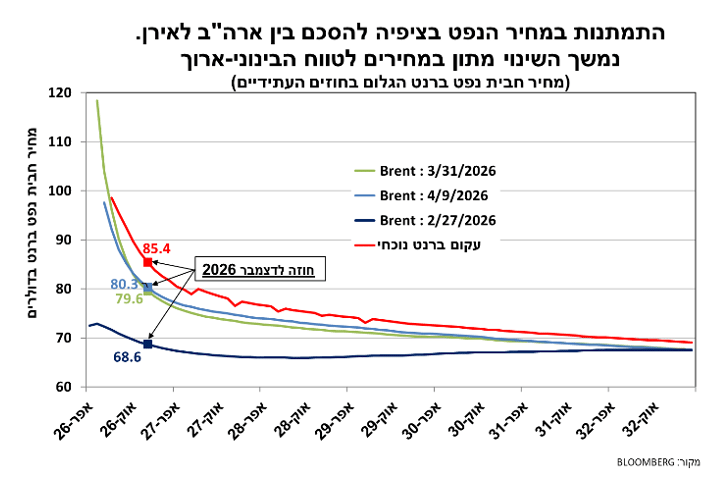

השווקים הפיננסים הגיבו בחיוב לרגיעה היחסית בשוקי האנרגיה בעקבות הציפיות להסכם בין ארה"ב לאירן. הירידה במחירי הנפט חזרה לסביבה של 100 דולר לחבית, (שנמשכת הבוקר בעקבות התגברות ההערכות להסכם) הובילה לרגיעה יחסית בשוק איגרות החוב לאחר שקודם לכן נרשמה עלייה בציפיות לאינפלציה ובציפיות להעלאת הריבית. ההשפעה של הרגיעה במחירי האנרגיה בלטה יותר בשווקים באירופה ובאסיה שרשמו עליות חדות יותר ביחס לארה"ב. הרגיעה במחירי הנפט בעקבות ההסכם ממשיכה להיות רלוונטית בעיקר לתמחור בשנה הקרובה, שכן המחירים בחוזי הנפט לטווח הבינוני-ארוך שמרו על יציבות יחסית סביב 70 דולר גם בחודשים האחרונים.

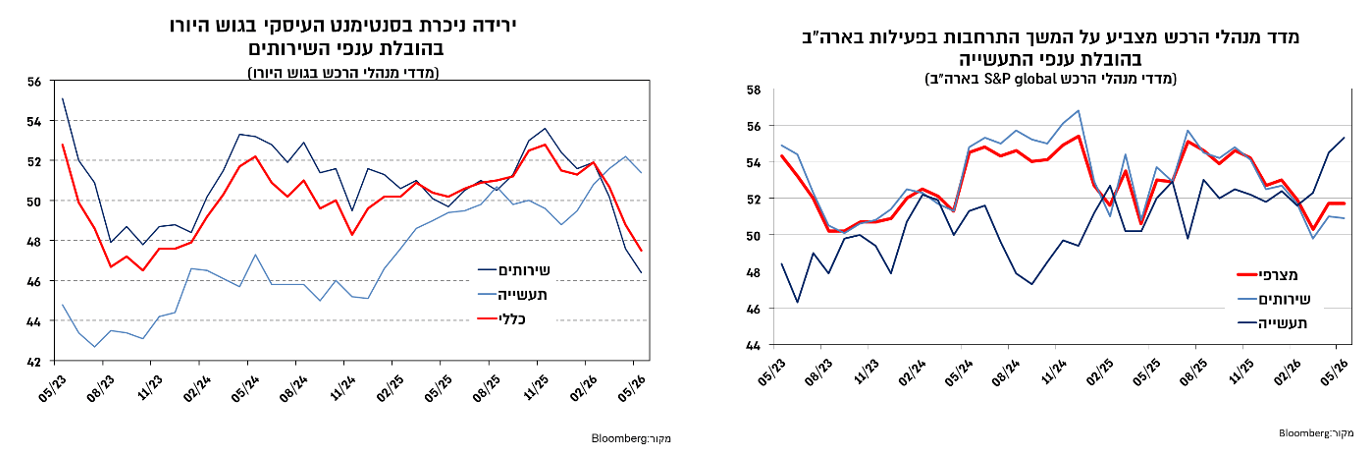

נתוני המאקרו האחרונים הבליטו את השונות בין ארה"ב לבין גוש היורו, בעיקר בכל הנוגע לפעילות וזאת לעומת התפתחויות זהות בנוגע לאינפלציה. מדד מנהלי הרכש (S&P Global) האמריקאי המשיך להצביע על התרחבות בפעילות גם בחודש מאי בהובלת ענפי התעשייה. לעומת זאת, הסנטימנט העיסקי בגוש היורו הידרדר באופן ניכר בחודשים האחרונים, בעיקר בעל רקע חולשה בענפי השירותים, בעוד המסר מענפי התעשייה נותר חיובי באופן יחסי.

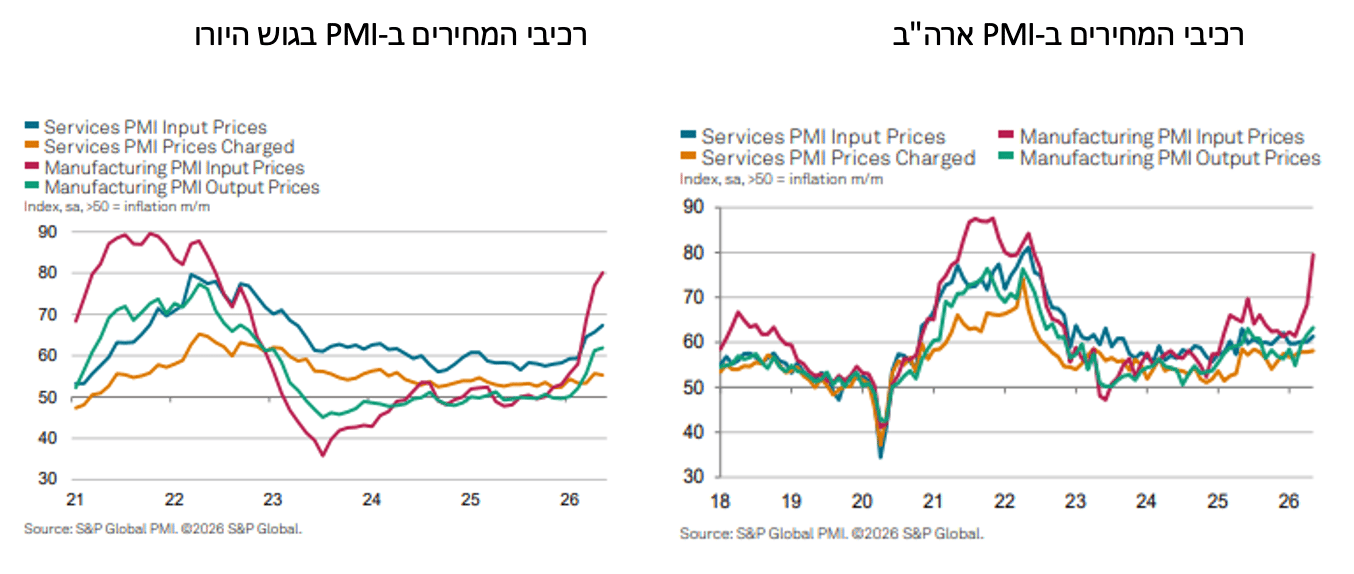

מבחינת סביבת האינפלציה, המסר מהפירמות בארה"ב ובגוש היורו זהה ומצביע על לחץ ניכר מצד מחירי התשומות, בפרט בענפי התעשייה על רקע העלייה במחירי האנרגיה והמתכות, אך לגלגול מוגבל עד כה למחירים הסופיים. הערכות אלו מחדדות את חשיבות משך העלייה במחירי האנרגיה, כלומר ככל שהיא נמשכת היא מעלה את הסיכון לאינפלציה מסדר שני. שכן, מעבר לתנודתיות הגבוהה במחירי הנפט, המחיר הממוצע של חבית נפט ב-3 החודשים האחרונים הוא כ-100 דולר לעומת סביבה של 60-70 דולר טרום המלחמה.

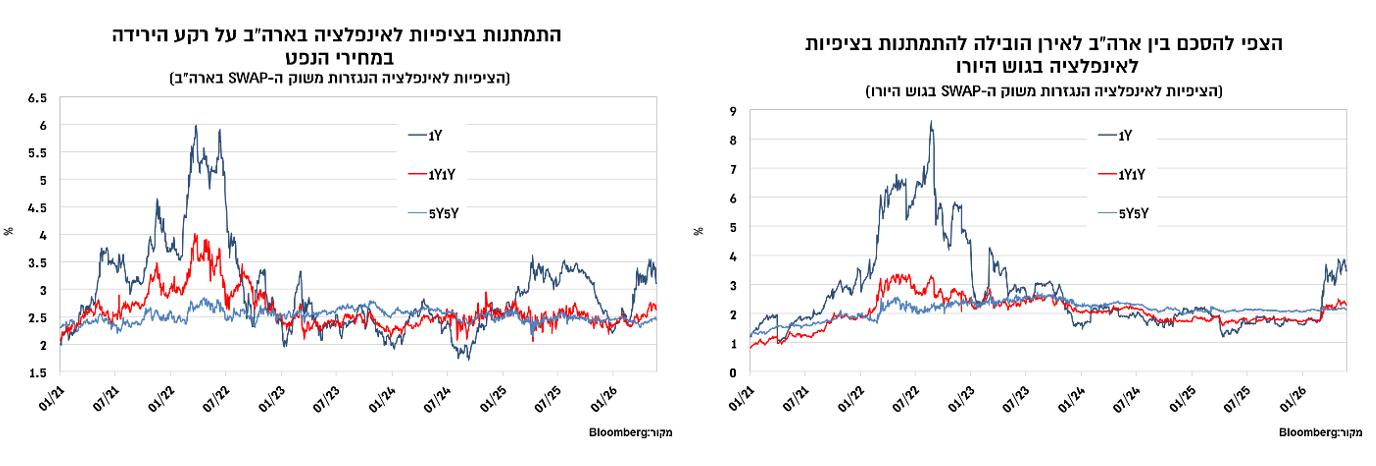

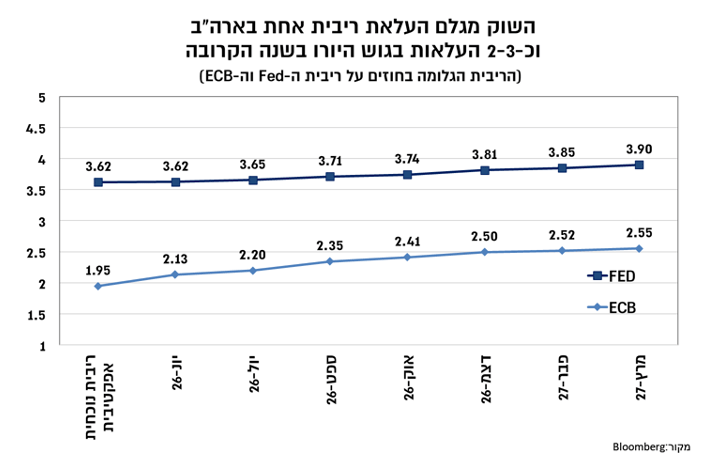

הירידה במחירי האנרגיה בימים האחרונים הובילה להתמתנות בציפיות לאינפלציה, כאשר החשיבות הגבוהה יותר היא להתמתנות בציפיות לשנה השנייה, כלומר רגיעה בחששות להשפעה מסדר שני של העלייה במחירי האנרגיה. התפתחות זו מחדדת את הדילמה בפניה ניצב הבנק המרכזי האירופאי שאמנם נוטה להעלות ריבית בהחלטה הקרובה, בהנחה ועד אז לא יחול מפנה משמעותי (כלפי מטה) במחירי האנרגיה, אך החולשה המסתמנת בפעילות הופכת להערכתנו את מהלך העלאת הריבית למוגבל וזמני בלבד.

לעומת זאת, בארה"ב, מתגברים הקולות בקרב חברי ה-Fed המכוונים לעמדה ניטראלית יותר של המדיניות, וזאת בהמשך למסר שהעלו חלק מהחברים בהחלטה האחרונה שקראו להסרת ההתייחסות בהודעה המכוונת להמשך תהליך הפחתת הריבית. שכן, האינפלציה הבסיסית של מחירי הצריכה הפרטית PCE צפויה להצביע השבוע על קצב שנתי של כ-3.3%, גבוה משמעותית מיעד האינפלציה של ה-Fed. התפתחות זו צפויה לבוא לידי ביטוי להערכתנו בעדכון כלפי מעלה של הערכות הריבית (DOTS) בהחלטה הקרובה. עם זאת, ניראה כי ללא האצה נוספת צפויה להערכתנו יציבות ממושכת בריבית (השוק מתמחר העלאה אחת בשנה הקרובה) מתוך ציפייה להתפוגגות ההשפעות של עליית מחירי הסחורות והעלאת המכסים, ובתמיכת ההתמתנות בקצב עליית השכר.

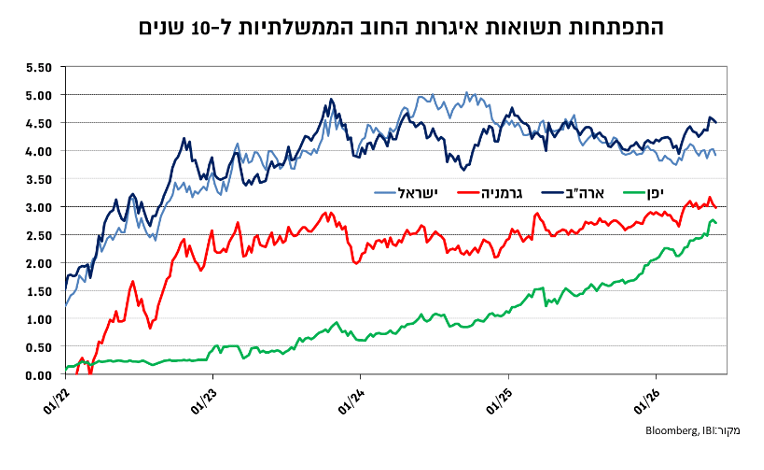

השווקים בעולם מושפעים בתקופה האחרונה משילוב של אופטימיות בנוגע להשקעות בתשתיות ה-AI לבין השפעת אי הודאות הגיאו-פוליטית על מחירי האנרגיה ומשם על סביבת האינפלציה והריבית. במהלך השבוע האחרון נרשמה אמנם רגיעה מסויימת בתשואות, אך באופן כללי סביבת התשואות בשוקי איגרות החוב המובילים בעולם עלתה מדרגה, כאשר ניתן לציין באופן יחסי לחיוב את השוק הישראלי בו התשואה התייצבה לאחרונה סביב 4%, על רקע ציפיות להתאמת הריבית (בפיגור יחסי לעולם) לסביבה ניטראלית.

החדשות הטובות הן שעליית התשואות בשוק איגרות החוב לוותה בציפיות לשיפור ברווחיות, כך שבניגוד ללא מעט אפיזודות בשנים קודמות העליות בשוקי המניות מתחילת השנה מונעות על ידי שיפור ברווחיות ולא על ידי התרחבות המכפילים. עם זאת סביבת המכפילים היא גבוהה, כך שפרמיית הסיכון המנייתית במרבית השווקים נמצאת ברמות נמוכות. תמונת המצב הזו מובילה לרגישות גבוהה יותר של השווקים למידת השיפור ברווחיות ולהתפתחויות בסביבת הריבית.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.