משה שלום, מנתח שווקים FUNDER

21/06/2026

מבט על קרנות הגידור בנאמנות אחרי שנה שלמה של ביצועים / קרדיט: אילוסטרציה – AI

מבט על קרנות הגידור בנאמנות אחרי שנה שלמה של ביצועים / קרדיט: אילוסטרציה – AIבמשך עשרות שנים, עולם 'קרנות הגידור' (Hedge Funds) נחשב היה למועדון סגור ואקסקלוסיבי, השמור רק למשקיעים כשירים, אותם יחידים בעלי הון נזיל משמעותי, או מוסדות פיננסיים גדולים. אך עם השקת קרנות הגידור בנאמנות במאי 2023, נוצר גשר היסטורי בין התחכום של עולם הגידור לבין הפיקוח והנגישות של עולם קרנות הנאמנות המסורתיות. סקירה זו תנסה להציג את התפתחות התחום עד לסוף אפריל 2026. יש לזכור שלאחרונה ראינו 'פיצוץ' של ממש בשוק המניות הגלובלי ובמיוחד המקומי, והחלשת הדולר־שקל, יחד עם שינוי מהותי של חלקים גדולים בפונדמנטלי שם וכאן.

אלו גורמים שהשפיעו מאוד על ביצועי קרנות אלו מול אותן חברות שיכולות להיות מסווגות כתחרות: קרנות הנאמנות הגמישות.

מהי קרן גידור בנאמנות?

נתחיל, כראוי, בתיאור מהי קרן גידור בנאמנות: למעשה, היא מוצר המשלב את המאפיינים הטובים משני עולמות פיננסיים שונים: קרנות נאמנות רגילות וקרנות גידור רגילות. היא פועלת באסטרטגיות מורכבות של קרן גידור, אך מאוגדת מבחינה חוקית כקרן נאמנות הנתונה לפיקוח הדוק של רשות ניירות ערך הישראלית. מטרתה העליונה של קרן גידור בנאמנות היא להשיג תשואה מוחלטת (Absolute Return). המשמעות היא שמנהל הקרן שואף לייצר רווחים בכל מצב שוק, גם כאשר המדדים המרכזיים קורסים, וזאת באמצעות כלים מתקדמים כמו מכירה בחסר (שורט), שימוש בנגזרים פיננסיים, מינוף גבוה ואסטרטגיות ארביטראז'.

קרן גידור רגילה מול קרן גידור בנאמנות

ומכאן, נשאל עצמנו את השאלה המתבקשת הבאה: מה הם ההבדלים המרכזיים בין קרן גידור בנאמנות וקרן גידור רגילה? עבור קרן גידור רגילה נציין שהיא שותפות מוגבלת, הפטורה כמעט לחלוטין מפיקוח רשות ניירות ערך. מיועדת למשקיעים כשירים, עם מינימום השקעה של מאות אלפי דולרים, לרוב. רמת השקיפות נמוכה יותר (דיווחים רבעוניים ישירות למשקיע ולא דרך הבורסה), והנזילות מוגבלת מאוד (לעיתים ניתן למשוך כספים רק אחת לרבעון, ולעתים ישנה "תקופת נעילה" של שנה ויותר). לעומת זאת, קרן הגידור בנאמנות נמצאת על התפר בין קרן גידור רגילה וקרן נאמנות הנסחרת בבורסה ביום יום. היא מפוקחת על ידי רשות ניירות ערך ומחויבת בשקיפות מלאה של מדיניות ההשקעה ופרסום תשקיף. היא זמינה לציבור הרחב ללא דרישת סף הונית. עם זאת, היא מקבלת פטורים מסוימים מהרגולציה החלה על קרנות נאמנות רגילות, המאפשרים לה להיכנס למינופים של נכסיה עד שיעורים משמעותיים (למשל, חשיפה של 120% ואף 200% למניות או למט"ח, תלוי בתשקיף הקרן) ולפעול בנגזרים בהיקפים נרחבים. ונקודה מאוד חשובה: הנזילות שלה מוגבלת ביחס לקרן נאמנות רגילה – לרוב פדיון יחידות מתאפשר רק פעם בחודש (ב"מועד קבוע" המוגדר מראש).

האסטרטגיות האפשריות

אוקי, אבל זה קצת כללי מדי. מה בעצם ניתן לצפות מקרנות הגידור האלו ואיך הן פועלות על מנת להשיג את אותה 'תשואה אבסולוטית'? הנה כמה מן האסטרטגיות שמופעלות בהן:

לונג/שורט מניות (Long/Short Equity):

זו האסטרטגיה הפופולארית ביותר, שלמעשה נתנה את שמה המקורי לתעשייה כולה ('גידור'). מנהל הקרן רוכש מניות שהוא מאמין שיעלו (Long) ובמקביל מבצע מכירה בחסר (Short) על מניות שהוא מעריך שירדו, בדרך כלל מאותו סקטור. גישה זו מאפשרת לנטרל חלק ניכר מסיכון השוק הכללי (Market Risk).

ריבוי אסטרטגיות (Multi-Strategy):

קרנות אלו אינן כבולות לאפיק בודד. מנהל הקרן מקצה הון למספר צוותים או תתי־אסטרטגיות הפועלים במקביל – למשל, חלק מהתיק פועל בלונג/שורט מניות, חלק בארביטראז' אג"ח, וחלק במסחר על אירועי חברות (מיזוגים ורכישות). המטרה היא פיזור סיכונים פנימי ועקביות בתשואה.

אסטרטגיות כמותיות (Quantitative/Algo-Trading):

קרנות המבוססות על אלגוריתמים ומודלים מתמטיים מורכבים הסורקים את השווקים בחיפוש אחר עיוותי תמחור מזעריים. קרנות אלו פועלות פעמים רבות בתדירות גבוהה ונעזרות בכלים של בינה מלאכותית וסטטיסטיקה מתקדמת כדי לקבל החלטות מסחר נטולות רגש אנושי.

ניטרליות שוק (Market Neutral): תת־אסטרטגיה של לונג/שורט, שבה החשיפה נטו לשוק שואפת להיות אפס. כלומר, על כל שקל שמושקע בלונג, מבוצע שורט בשקל אחד. התשואה מגיעה אך ורק מיכולתו של המנהל לבחור מניות ספציפיות טובות (אלפא) ללא קשר לכיוון הכללי של מדד הבורסה וליהנות מן התשואה הנובעת מביצועי אותן חברות ביחס לסקטור או קטגוריה שלהן. למשל: מניית תרופות שעולה על האחרות בגלל ה־Pipeline שלה.

קרנות לונג-שורט

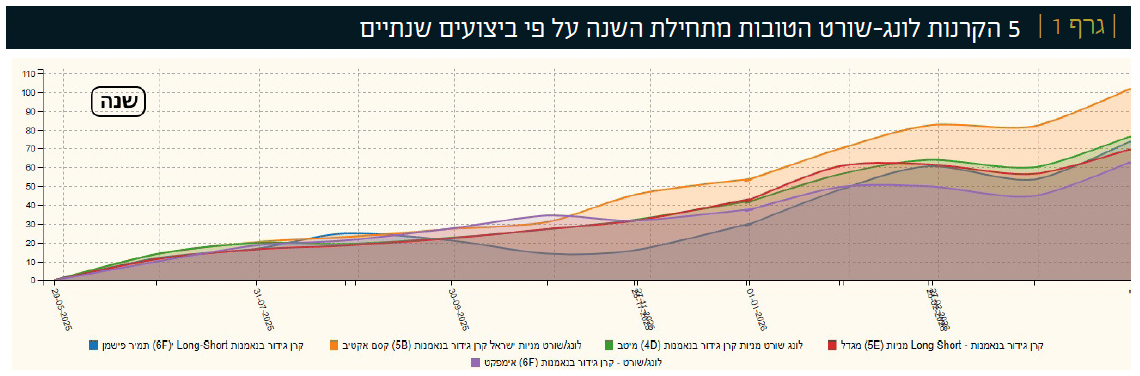

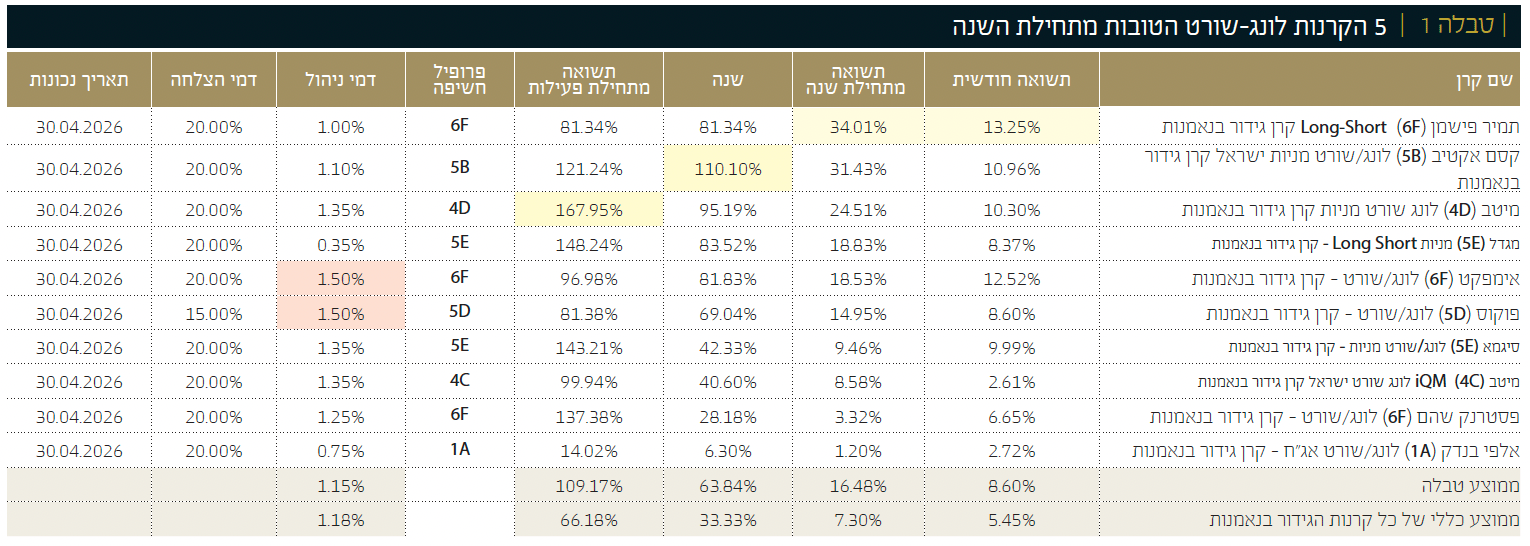

ועכשיו, הגיע הזמן להכיר חלק מן הקרנות האלו, על ידי כמה נתונים עדכניים לאפריל 2026. כאמור לעיל, ישנן 46 קרנות גידור בנאמנות והן כולן רשומות באתר FUNDER תחת הכותרת 'גידור בנאמנות' בתפריט הראשי העליון. שם תמצאו את כולן: שמן ומנהלן, הביצועים השונים, פרופיל החשיפה (0-6 חשיפה למניות, 0-F חשיפה למט"ח, ודרגת המינוף של הקרן). כמו כן, תמצאו שם את העלויות השונות (דמי ניהול, הפצה, דמי הצלחה המיוחדים לתחום הזה, ודמי הנאמנות). בעיקרון, כל הנתונים יהיו מעודכנים לאותו תאריך. והנה לפניכם עכשיו שתי חתכים של הטבלה הגדולה שבאתר, כאשר צמצמתי במקצת את השדות לעיקר. נתחיל ב־10 קרנות הגידור הטובות מתחילת השנה על פי אסטרטגיית לונג־שורט, בטבלה 1:

בראש העניינים של טבלה 1 אנו מוצאים את הקרן של תמיר פישמן, עם תשואה של 13.25% בחודש אפריל אבל גם מתחילת השנה עם 34.01% (!) מול ממוצע הטבלה של 16.48% וממוצע של קרנות הגידור של 7.30%. אלו ביצועים מדהימים כאשר מבינים שזהו ההפרש בין צד חיובי וצד שלילי ולא כיווני נקי... אגב, הקרן הטובה שנתית מגיעה מקסם אקטיב, עם 110.10% מול ממוצעים של 63.84% ו־33.33%, כאשר הקרן שעשתה הכי הרבה מאז כניסתה לפעילות הינה זו של מיטב, עם 167.95%. כאן יש לציין מיד: לא כל הקרנות התחילו באותו זמן, ולכן, הנתון הזה הוא רק לידיעה ולא כנתון השוואתי כלל. בסה"כ, אנו רואים שיש כאן דברים די מדהימים כאשר נשווה לקרנות הנאמנות הגמישות: הקרן הגמישה ביותר הטובה ביותר מתחילת השנה (מגדל גמישה) עשתה כ־23% ושנתית כ־62%. שימו לב להבדל מול הטובה ביותר כאן... בגרף 1 אנו רואים השוואה בין 5 הקרנות הטובות מתחילת השנה כאשר התצוגה היא שנתית.

קרנות עם אסטרטגיות אחרות

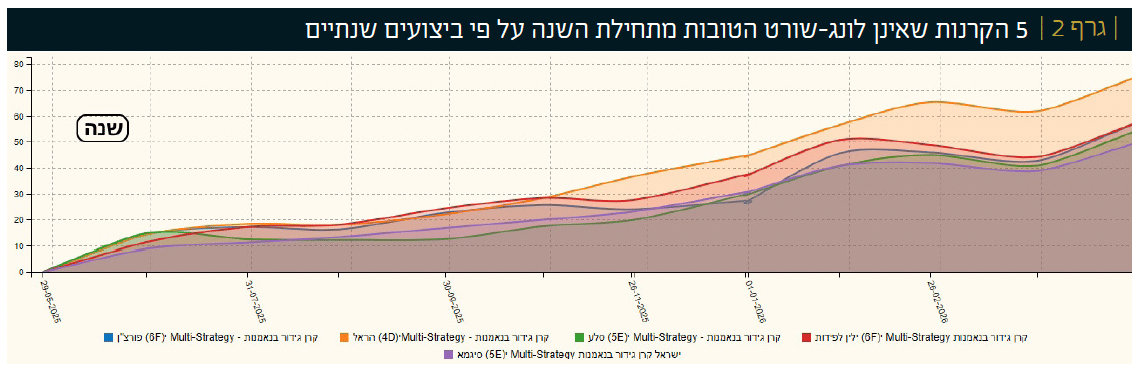

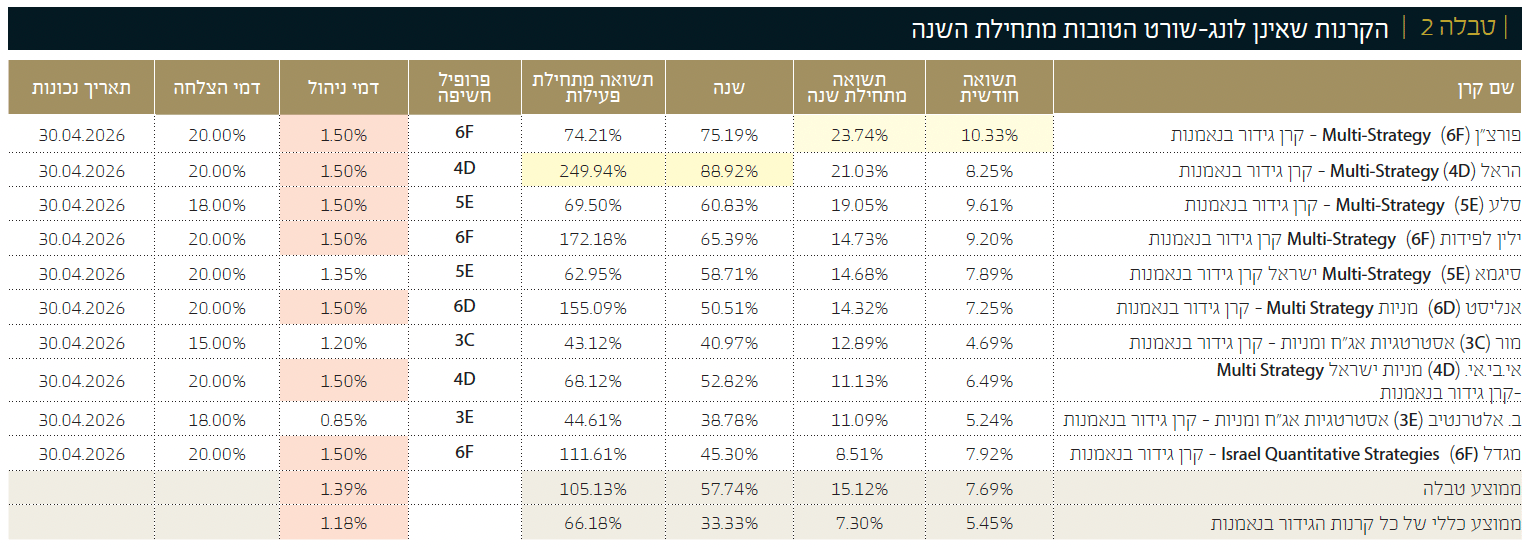

נמשיך מכאן לקרנות עם אסטרטגיות אחרות מאשר הלונג־שורט. גם כאן המיון נעשה על פי הביצועים מתחילת השנה, כאשר אנו מוצאים כאן רוב של Multi-Strategy אבל גם אסטרטגיות אחרות:

כאמור, 7 קרנות מן ה־10 המוצגות בטבלה 2 הינן Multi-Strategy מול 3 אחרות בלבד. בראשן, על פי מיון מתחילת השנה, נמצא את הקרן של פרצ"ן, עם תשואה חודשית בחודש אפריל של 10.33% ותשואה מתחילת השנה של 23.74% מול ממוצעים של 15.12% ו־7.30%. קצת יותר קרובה למה השיגו בקרנות הגמישות. הקרן השנייה הבולטת כאן היא זו של הראל, עם 88.92% שנתית מול ממוצעים של 57.74% (!) וממוצע כל קרנות הגידור של 33.33%. היא גם הטובה ביותר מאז ההנפקה שלה עם 249.94%, דהיינו מאז כשלוש שנים. אגב, היא הקרן שהניבה הכי הרבה בכלל. הביצועים כאן קטנים יותר מתחילת השנה ושנתית מאשר ה'חברות' שלהן מסוג לונג־שורט וזו נקודה מעניינת בפני עצמה... בגרף 2 תראו השוואה של הקרנות הטובות מתחילת השנה על פי ביצועים שנתיים:

זה המקום לדבר קצת על עלויות: כמו שרואים בטבלאות 1 ו־2, דמי הניהול יכולים להיות מגוונים למדי, כאשר הגג העליון נמצא ב־1.5% ועם תחתיות סביב 0.7־0.8% לשנה. אבל, יש להוסיף גם דמי נאמנות של 0.04% ועמלת הפצה העומדת על 0.35%. אבל, העיקר השונה כאן הם דמי ההצלחה. אלו עומדים, בדרך כלל, על 20% מן הרווחים (על פי שיטת High Water Mark). אבל, אנו יכולים למצוא כאלו עם דמי הצלחה נמוכים יותר: 15־18%. בקיצור, יש לברר היטב את כל המכלול למרות שכאשר מדברים על עשרות ומאות אחוזי תשואה העניינים האלה קצת מתגמדים. יש לזכור שלא לעולם חוסן, ושיהיו גם תקופות הרבה פחות טובות בשוק ההון הישראלי שבהן העלויות האלו יתווספו על ההפסדים.

לסיכום:

נכון לחודש אפריל 2026, פריחתן של קרנות הגידור בנאמנות בישראל מסמנת התבגרות משמעותית של שוק ההון המקומי. היכולת לקבל חשיפה לאסטרטגיות "כל מזג אוויר" (All-Weather) המנגישה למשקיע הקמעונאי כלים שהיו שמורים עד לא מזמן לאליטה הפיננסית בלבד. עלויות הניהול ודמי ההצלחה אכן גבוהים, ומנגנון הנזילות החודשית דורש תכנון פיננסי מקדים, אך בסביבת שוק הפכפכה, שבה קורלציות מסורתיות בין מניות לאיגרות חוב לעיתים נשברות, מכשירים אלו מוכיחים את נחיצותם. המשקיע הנבון ישכיל לנצל את יתרון המיסוי (שלא הספקנו לתאר כאן), את השקיפות הרגולאטורית, ואת מגוון האסטרטגיות המוצעות. וכמו תמיד נדגיש: יש לעשות שיעורי בית בצורה יסודית כאשר ניגשים לתחום הזה של שוק ההון. יש חוסר הנזילות היחסי מחייב הבנה של רמות הסיכון השונות מאשר השקעה בקרן נאמנות שניתן לפדותה בכל עת. בהצלחה רבה לכולם!

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | לידיעת הקוראים: הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected] | נתונים עדכניים ניתן למצוא באתר FUNDER.