יונתן כץ וכלכלני לידר שוקי הון

21/06/2026

תחושת אכזבה העיבה על הנכסים הפיננסיים / קרדיט: אילוסטרציה – AI

תחושת אכזבה העיבה על הנכסים הפיננסיים / קרדיט: אילוסטרציה – AIתחושת אכזבה מההסכם מול איראן והמשך הלחימה בלבנון השפיעו לשלילה על הנכסים הפיננסיים, לרבות שוקי המניות, האג"ח והמט"ח. במקביל, נרשמה עלייה מתונה בפרמיית הסיכון.

מספר היתרי הבנייה והתחלות הבנייה ממשיך להיות גבוה יחסית, אך קצב סיומי הבנייה נותר נמוך ביחס לביקוש.

הגורמים המאקרו כלכליים הבסיסיים ממשיכים לתמוך בהתחזקות השקל.

שוק העבודה נותר הדוק, אך הגידול במספר העובדים הזרים תרם להרחבת היצע העבודה במספר ענפים.

המדד המשולב לפעילות המשק מצביע על התאוששות חלקית בפעילות הכלכלית.

אינפלציית הליבה נותרה במרכז תחום היעד ותומכת בהמשך הפחתת ריבית, במיוחד על רקע הירידה בציפיות האינפלציה.

הודעת נגיד הפד החדש הייתה ניצית יחסית, עם דגש על המחויבות להחזרת האינפלציה ליעד. כמחצית מחברי הפד צופים העלאת ריבית במהלך השנה.

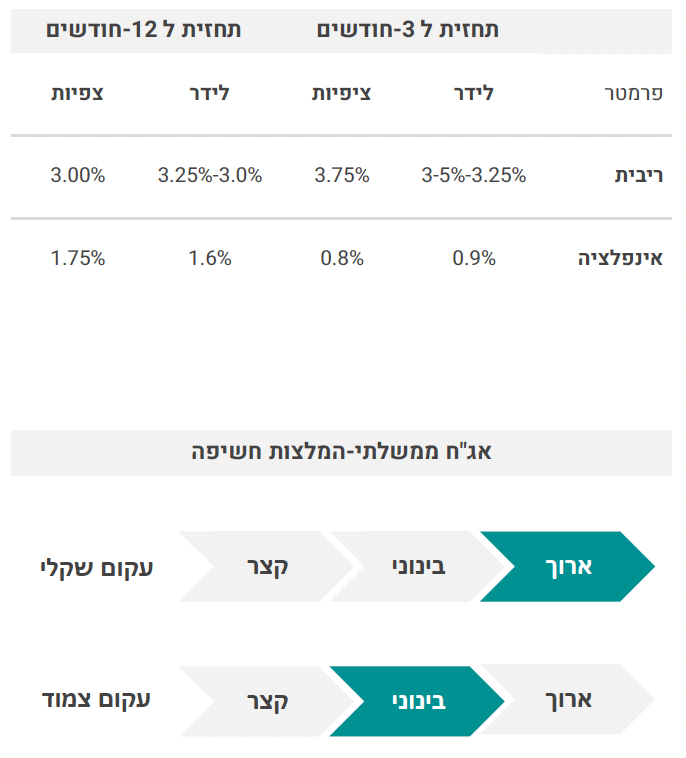

שוק האג"ח: הירידה במחירי האג"ח הארוכות הגדילה את האטרקטיביות של אפיק זה, בכפוף ליישום הפסקת האש, לרבות בזירה הלבנונית.