יחידת המחקר של הבורסה לניירות ערך

30/03/2026

הבורסה לניירות ערך מסכמת חודש למלחמת שאגת הארי / קרדיט: אילוסטרציה – AI

הבורסה לניירות ערך מסכמת חודש למלחמת שאגת הארי / קרדיט: אילוסטרציה – AIסקירת שבוע המסחר בבורסת ת"א 30 במרץ, 2026

השווקים עוברים למגמה שלילית, עם חשש להסלמה ממושכת, מחירי אנרגיה גבוהים ואינפלציה חוזרת

שוק קרנות הנאמנות:

פדיונות בקרנות המשקיעות בשוק המניות המקומי והבינלאומי במהלך שבוע המסחר החולף

בשבוע המסחר האחרון פדה שוק קרנות הנאמנות סכום נטו של כ-996 מיליון שקל נטו, כאשר עיקר הפדיונות נרשמו בקרנות הפאסיביות בסך כ-1.36 מיליארד שקל נטו. נכון ל-26 במרץ 2026, היקף השוק הפאסיבי והאקטיבי עומד על כ-784 מיליארד שקל, ומתחילת השנה נצברו גיוסים מצטברים של כ-17.7 מיליארד שקל נטו. קרנות הנאמנות המשקיעות בשוק המקומי, פדו השבוע סכום גבוה של כ-1.1 מיליארד שקל נטו ומתחילת הלחימה הן גיוסו סכום של כ-955 מיליון שקל נטו. היקף הפדיונות בשוק הקרנות נאמנות המשקיעות בשווקים בחו"ל הסתכם בסך של כ-282 מיליון שקל ומתחילת המלחמה הן פדו כ-643 מיליון שקל נטו. במהלך השבוע האחרון, הקרנות הכספיות רשמו גיוס של כ-230 מיליון שקל, כאשר מאז פרוץ המלחמה הגיעו לסך כולל של כ- 3.38 מיליארד שקל. קרנות כספיות מהוות חלופה לפיקדונות בנקאיים, במיוחד בתקופות שבהן קיים צפי לעלייה באינפלציה. בתקופה הקרובה, צפויים מדדים חיוביים וגבוהים עקב עליית מחירי האנרגיה ועונתיות. יתרונן של קרנות אלו הוא בכך שהמס המוטל עליהן מבוסס על ערך ריאלי ולא נומינלי, בניגוד לפיקדונות הבנקאיים

|

|

||||||

|

הנתונים נכונים ליום מסחר 26/3/2026 (מיליוני שקל) |

כמות הקרנות יום מסחר אחרון |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת החודש |

יצירות ופדיונות מתחילת שנה |

|

|

קרנות מסורתיות (ללא כספיות) |

1,067 |

243,771 |

137 |

2,207 |

10,119 |

|

|

קרן כספית |

67

|

187,042 |

230 |

3,385 |

6,271 |

|

|

סה"כ קרנות מסורתיות |

1,134 |

430,813 |

366 |

5,591 |

16,390 |

|

|

קרנות סל |

805 |

133,880 |

-62 |

837 |

3,558 |

|

|

קרנות מחקות |

456 |

219,313 |

-1,300 |

-573 |

-2,184 |

|

|

סה"כ קרנות פאסיביות |

1,261 |

353,192 |

-1,362 |

264 |

1,373 |

|

|

סה"כ קרנות, מיל' ₪ |

2,395 |

784,005 |

-996 |

5,855 |

17,763 |

|

הגיוסים לקרנות הכספיות וקרנות המשקיעות באג"ח מקומי מניעים את צמיחת התעשייה האקטיבית

בשבוע האחרון גייס שוק קרנות הנאמנות האקטיבי סכום של כ-366 מיליון שקל נטו, כאשר עיקר הגיוסים נרשמו בקרנות הכספיות. מבין הגיוסים, קרנות נאמנות המתמקדות באג"ח מקומי רשמו גיוסים של כ-149 מיליון שקל נטו במהלך השבוע האחרון, מתחילת המלחמה גייסו סכום של כ-1.5 מיליארד שקל נטו ומתחילת השנה כ-8.2 מיליארד שקל נטו. אלו משקפים המשך מגמת גיוסים גבוהים, לאחר שבשנת 2025 הצטברו גיוסים נטו בסך כ-21.4 מיליארד שקל. הציבור מנצל את התשואות הגבוהות באג"ח, מתוך ציפייה שפרמיית הסיכון של ישראל תרד עם סיום הלחימה ושהריבית תרד כשהמשק יתייצב. הקרנות הכספיות ממשיכות להוות אלטרנטיבה לפיקדונות בנקאיים, ורשמו גיוס השבוע של כ-336 מיליון שקל נטו ומתחילת השנה גייסו כ-6.2 מיליארד שקל נטו. במהלך השבוע לא הייתה פעילות חריגה בקרנות המשקיעות במניות בארץ ובחו"ל ונראה כי המשקיעים ממתינים להתייצבות מסוימת בשווקים, בעיקר הבינלאומיים.

|

הנתונים נכונים ליום מסחר 26/3/2026 (מיליוני שקל) |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

מניות בארץ |

39,783 |

24 |

542 |

1,567 |

|

מניות בחו"ל |

11,465 |

-19 |

-19 |

-157 |

|

אג"ח בארץ |

169,179 |

149 |

1,537 |

8,224 |

|

כספיות |

187,042 |

230 |

3,385 |

6,271 |

|

ואחר |

23,344 |

-17 |

146 |

485 |

|

סה"כ |

430,813 |

366 |

5,591 |

16,390 |

התיקון בשווקים בא לידי ביטוי גם בקרנות המשקיעות במדדים המקומיים והבינלאומיים

פדיונות גבוהים בקרנות המשקיעות במדדים המקומיים

במהלך שבוע המסחר האחרון שוק קרנות הנאמנות הפאסיבי פדה כ-1.36 מיליארד שקל נטו וסך הגיוסים מתחילת החודש נאמדו על כ-264 מיליון שקל נטו. שוק קרנות הנאמנות הפאסיבי המשקיע במדדי מניות מקומיים רשם השבוע פדיונות גבוהים של כ-1.1 מיליארד שקל, ובתחילת החודש נרשמו גיוסים של כ-413 מיליון שקל נטו. עיקר הפדיונות במהלך השבוע החולף הגיעו מקרנות הסל, שהן מוצר מוסדי, בסך של כ-1.3 מיליארד שקל. נתונים אלו מצביעים על כך שהציבור הרחב לא נכנס לפאניקה בעקבות שבוע המסחר האחרון, וממשיך לראות בהשקעות לטווח הארוך וללא התרגשות מאירועים קצרי טווח או בינוניים. בנוסף, מגמת הירידות בשווקים הבינלאומיים הובילה לפדיונות של כ-263 מיליון שקל בקרנות המשקיעות במדדים הבינלאומיים, ומתחילת המלחמה קרנות אלו פדו כ-624 מיליון שקל נטו.

|

הנתונים נכונים ליום 26/3/2026 (מיליוני שקל) |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

מניות בארץ |

142,922 |

-1,155 |

413 |

4,116 |

|

מניות בחו"ל |

128,842 |

-263 |

-624 |

-4,886 |

|

אג"ח בארץ |

73,292 |

53 |

462 |

2,043 |

|

אחר |

8,136 |

2 |

13 |

101 |

|

סה"כ |

353,192 |

-1,362 |

264 |

1,373 |

__________________________________________

1. שבוע מסחר מקוצר ותנודתי בפתח והשווקים ימשיכו להיסחר מהצהרה להצהרה

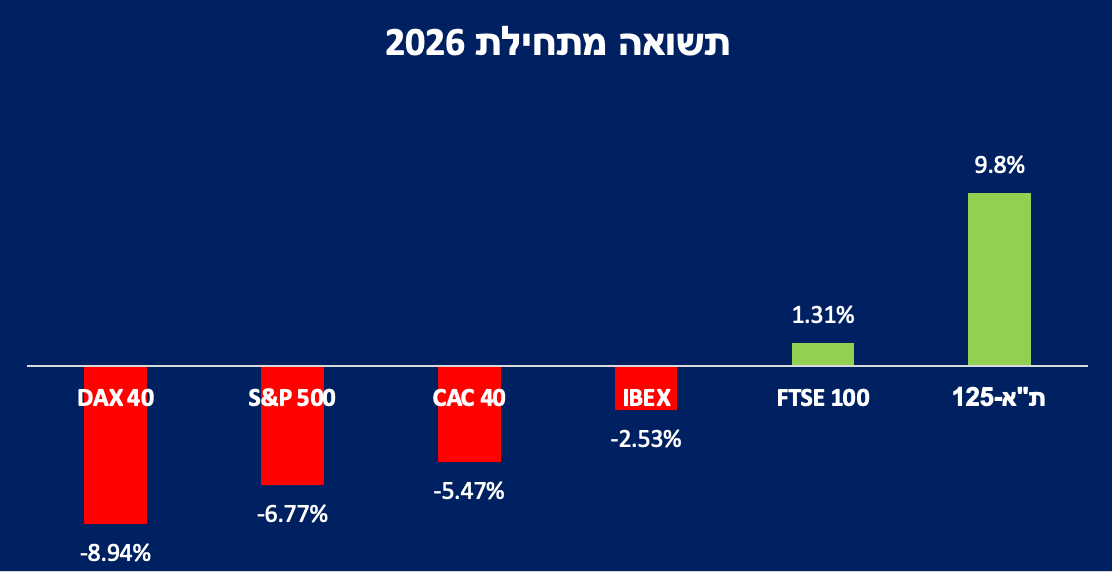

ההתלהבות ששררה בתחילת השבוע בעקבות ההצהרה של טראמפ בדבר הפסקת האש והחתימה על הסכם, התחלפה בירידות חדות במדדי הדגל בבורסה המקומית, בדומה לירידות בשווקים בעולם. הסנטימנט השלילי התחזק לאחר שטראמפ האריך את האולטימטום לאיראן ב-10 ימים נוספים, מה שהגביר את החששות למלחמה ממושכת וחוסר ודאות לגבי מועד סיום הלחימה. בשווקים - מדדי הדגל של הבורסה סיימו את שבוע המסחר בירידות שערים חדות והמדדים מסיימים את החודש הראשון ללחימה באיראן וללבנון בתשואות שליליות לאחר אופטימיות רבה עם תחילת הלחימה והחיסולים הממוקדים- מדד ת"א-35 ירד במהלך השבוע ב-4.95% ומתחילת המלחמה ירד ב-0.68%, מדד ת"א-90 ירד ב-5.91% ומתחילת המלחמה ירד ב-3.51% ומדד ת"א-125 ירד ב-5.22% ומתחילת המלחמה ירד ב-1.31%. התשואות של מדדי הדגל ת"א-35 ות"א- 125 חיוביות מתחילת השנה עם עליות של 12.9% ו-9.77% בהתאמה, בשונה ממדדי הדגל בארה"ב ובאירופה, ששם המגמה השלילית מחריפה והשווקים נכנסים לתיקון חד, לאור חשש ממשבר אנרגיה מתמשך, שיוביל לעלייה באינפלציה ותשואות האג"ח בארה"ב ובאירופה מתמחרות שינוי מדיניות ריבית מהפחתה להעלאות ריבית עוד השנה. וול סטריט סגרה שבוע חמישי של ירידות שערים כאשר מדד S&P500 סגר את שבוע המסחר בירידה של 2.11% ומתחילת המלחמה ירד 7.34. באירופה, מדד DAX סגר את שבוע המסחר בירידה של 0.35% (סה"כ ירידה של 11.8% מתחילת המלחמה), CAC עלה ב-0.48% (ירידה של 10.24% מתחילת המלחמה) ו-FTSE 100 עלה ב-0.62% (ירידה של 8.1% מתחילת המלחמה).

מחירי הנפט ממשיכים להשפיע על הכותרות ועל התנודתיות בשווקים. בתחילת השבוע הכריז טראמפ על הצעה להסכם בן 15 נקודות עם איראן, לצד אולטימטום לפיו מתקני האנרגיה של איראן לא ייפגעו למשך חמישה ימים. בעקבות ההכרזה, מחירי הנפט ירדו מתחת ל-100 דולר לחבית. עם זאת, האופטימיות לגבי סיום משבר האנרגיה התמתנה במהלך השבוע, לאחר הארכת האולטימטום בעשרה ימים נוספים. בסיום שבוע המסחר, נפט WTI נסגר במחיר של 99.64 דולר לחבית ונפט ברנט במחיר של 105.32 דולר לחבית. השוק צפוי להגיב להסלמה נוספת בשוק האנרגיה בסוף השבוע, בעקבות הצטרפות החות'ים למערכה והחששות מהפרעה או חסימה של נתיבי השייט בבאב אל מנדב. בנוסף, בסוף השבוע איראן תקפה מיכליות נפט שניסו לעבור במצר הורמוז ואחד התנאים שהציבה לארה"ב לסיום המלחמה - הכרה במצר הורמוז כשטח בשליטתה. לאור האירועים הדרמטיים בשוק האנרגיה בסוף השבוע, התנודתיות במחירי הנפט צפויה להמשיך ולהשפיע על השווקים גם במהלך השבוע הנוכחי ולכן יש לקחת בחשבון את התנודתית הגבוהה בשווקים וגם את ההזדמנויות שהשווקים עשויים לייצר.

2. וול סטריט נכנסת "לטריטוריית תיקון" עם שבוע חמישי של ירידות שערים

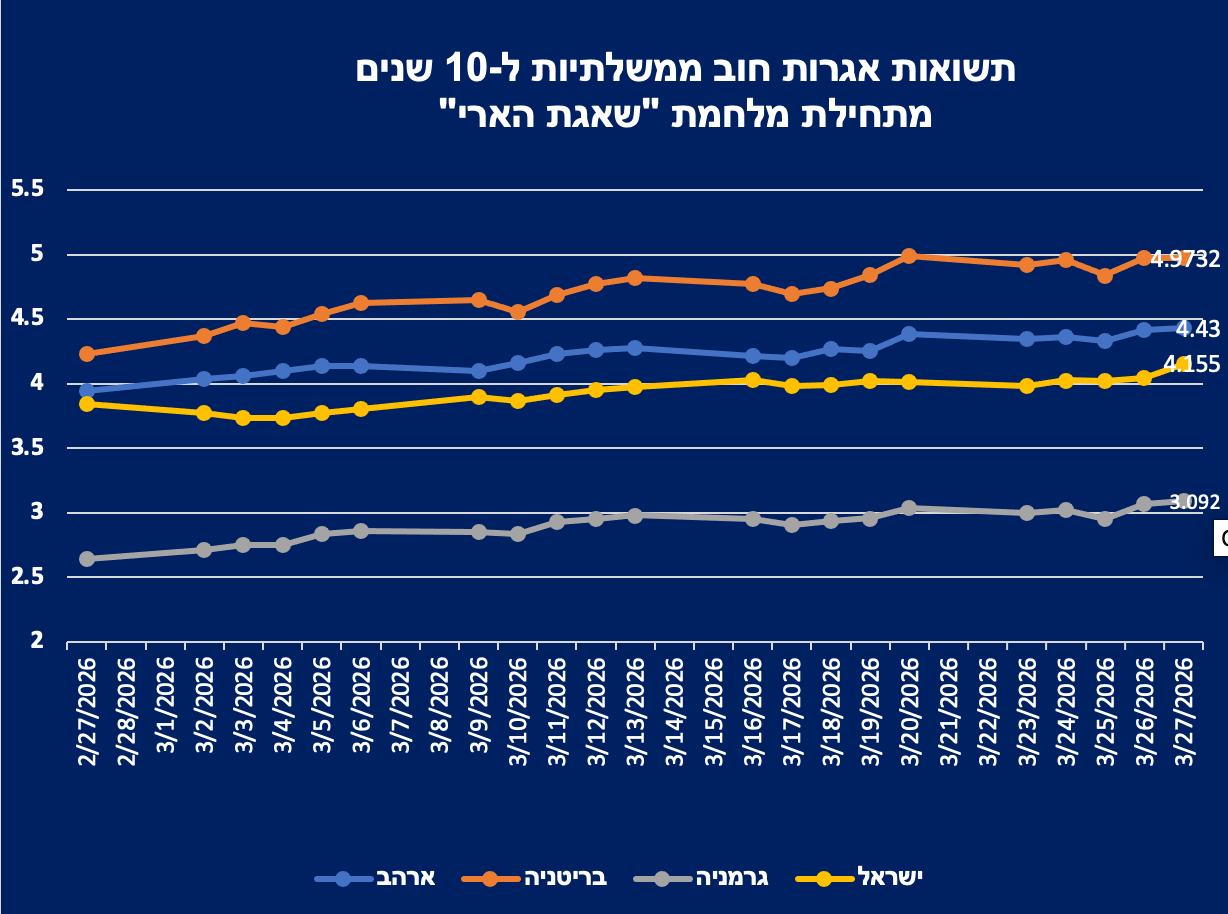

שבוע המסחר בארה"ב סיים שבוע מסחר חמישי ברציפות בירידות שערים, כאשר מדד S&P 500 ירד ב-1.7% ונמצא כעת 8.7% מתחת לשיא כל הזמנים שנקבע בינואר. מדד הדאו ג'ונס ירד ב-1.7% ומדד הנאסד"ק ב-2.1%. ביום שני נפתח המסחר באווירה חיובית, בעקבות הודעתו של טראמפ על דחיית התקיפות באיראן לטובת משא ומתן, ובהמשך התבצעה הארכה נוספת עד 6 באפריל, לפי בקשת ממשלת טהרן, שהשפיעה על המדדים לשלילה, שכן המשקיעים מעוניינים בוודאות ולא בזמן. תשואות האג"ח הממשלתיות של ארה"ב רשמו עלייה, כאשר העליות ניכרו לכל אורך העקום שנותר שטוח יחסית. במהלך השבוע תשואת האג"ח לשנתיים התקרבה ל-3.916%, לתקופה של עשר שנים עמדה על כ-4.44%, ואילו תשואת האג"ח לשלושים שנה הגיעה כמעט ל-5%.

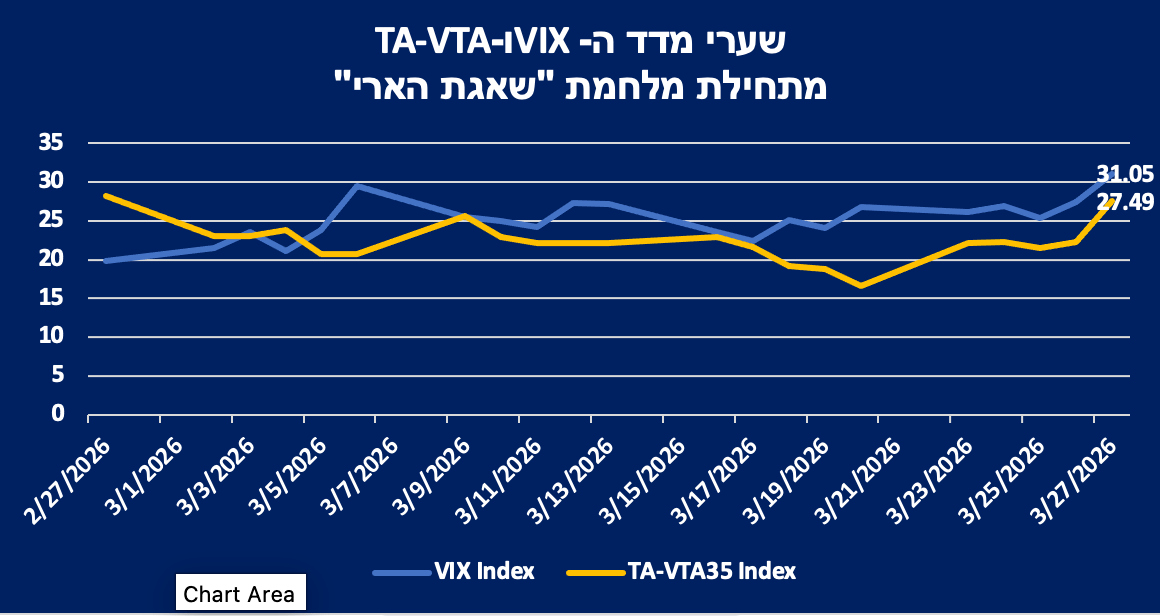

מדד VIX סגר את שבוע המסחר מעל 31 נקודות, מה שמעיד על עוצמת החששות של המשקיעים ועל ציפייה לתנודתיות גבוהה בשוק. שבוע המסחר בארה"ב יהיה קצר בשל יום שישי הטוב, ונושאים מרכזיים שימשיכו להשפיע על המסחר הם ההתפתחויות בגזרה האיראנית ומחירי הנפט. ביום שישי הקרוב עתיד להתפרסם דוח התעסוקה בארצות הברית. לפי התחזיות, צפויה תוספת של כ-60 אלף משרות חדשות, ושיעור האבטלה צפוי לעמוד על 4.4%. תגובת המשקיעים למדד תתאפשר רק ביום שני. מדד זה נחשב משמעותי, מאחר שהוא עשוי להצביע על כיוון הכלכלה האמריקאית—האם קיימת מגמת מיתון או שמא שוק התעסוקה נותר יציב. עם זאת, ההערכות הן כי השפעת המדד על השווקים תהיה מוגבלת, ושבוע המסחר הבא צפוי להיות מושפע בעיקר מהתפתחויות סביב האולטימטום של טראמפ ב-6 באפריל, אשר יבהיר האם ארצות הברית מתקרבת לחתימה על הסכם עם איראן או לקראת הסלמה נוספת ביחסים.

3. שוק האג"ח: בעולם לא יציב - עדיף קצר, צמוד וחכם

שוק איגרות החוב הממשלתיות סיים את שבוע המסחר בירידות שערים, בהשפעת העלייה בתשואות בארצות הברית ובאירופה במהלך השבוע. מדד תל גוב-כללי רשם ירידה של 0.42% השבוע, ירידה של 1.02% מאז תחילת הלחימה, וירידה של 0.4% מתחילת השנה. מדד תל גוב-שקלי ירד ב-0.31% במהלך השבוע, ב-1.24% מאז פרוץ המלחמה, וב-0.05% מתחילת השנה. מדד תל גוב-צמודות ירד ב-0.7% החודש, ב-1.04% מתחילת החודש, וב-1.35% מתחילת השנה. המדדים הצמודים לטווח ארוך מציגים ירידות שערים משמעותיות לצד היעדר ביקוש מצד משקיעים. מדד איגרות החוב הממשלתיות הצמודות הארוכות (15+ שנים) ירד ב-1.1% השבוע וב-4.63% מתחילת השנה. השבוע גייס משרד האוצר איגרת חוב צמודה ל-30 שנה, אשר נתקלה בביקוש נמוך; יחס הביקוש (Bib to cover) עמד על 2.11 בלבד.

4. הורדת ריבית - לא בקרוב:

הציפיות בשוק להחלטת הריבית הקרובה הן שהריבית תישאר יציבה סביב 4%. זאת בשל שילוב בין אינפלציה שנמצאת עדיין בטווח היעד לצד חשש לעלייה נוספת בגלל מחירי האנרגיה הגבוהים, אי-ודאות משמעותית בגזרה הגיאופוליטית והתרחבות פיסקלית. בנק ישראל צפוי לשמור על גישה זהירה, משום שהתנאים הדרושים להורדת ריבית - במיוחד התייצבות ביטחונית ושוק יציב - עוד לא התממשו. לכן, המסר העיקרי מבנק ישראל יהיה ככל הנראה על שמירת ריבית גבוהה לאורך זמן, כאשר הפחתות ריבית עשויות להידחות למחצית השנייה של השנה, אם בכלל. התחזקות הדולר בשבוע האחרון מגבירה את הלחץ האינפלציוני במשק, ואם הירידות בארה"ב יחריפו, עשוי שער השקל להיחלש מול הדולר ולתרום למגמה השלילית בשוק החוב הממשלתי המקומי. על כן חשיפה של תיק ההשקעות למדדי איגרות חוב צמודות קצרות (כדוגמא - תל גוב- צמודות 1-3 או תל בונד- צמודות 0-2) מאפשרת שמירה על ערך הכסף תוך ניהול סיכון מח"מ נמוך. בסביבה של אי ודאות, ריבית גבוהה ולחצי אינפלציה, מדובר באפיק שמספק איזון בין יציבות, נזילות ותשואה ריאלית.

נסכם ונאמר כי אנו סבורים כי יש לנהוג בזהירות בטווח הקצר- בינוני וניצול הזדמנויות לטווח הארוך, במידה ואיגרות החוב הממשלתיות הארוכות של מדינת ישראל תרדנה באופן חד בעתיד הקרוב.

שוק המניות –

שבוע מסחר מקוצר ותנודתי בפתח והשווקים ימשיכו להיסחר מהצהרה להצהרה-

ההתלהבות ששררה בתחילת השבוע בעקבות ההצהרה של טראמפ בדבר הפסקת האש והחתימה על הסכם, התחלפה בירידות חדות במדדי הדגל בבורסה המקומית, בדומה לירידות בשווקים בעולם. הסנטימנט השלילי התחזק לאחר שטראמפ האריך את האולטימטום לאיראן ב-10 ימים נוספים, מה שהגביר את החששות למלחמה ממושכת וחוסר ודאות לגבי מועד סיום הלחימה. בשווקים - מדדי הדגל של הבורסה סיימו את שבוע המסחר בירידות שערים חדות והמדדים מסיימים את החודש הראשון ללחימה באיראן וללבנון בתשואות שליליות לאחר אופטימיות רבה עם תחילת הלחימה והחיסולים הממוקדים- מדד ת"א-35 ירד במהלך השבוע ב-4.95% ומתחילת המלחמה ירד ב-0.68%, מדד ת"א-90 ירד ב-5.91% ומתחילת המלחמה ירד ב-3.51% ומדד ת"א-125 ירד ב-5.22% ומתחילת המלחמה ירד ב-1.31%. התשואות של מדדי הדגל ת"א-35 ות"א- 125 חיוביות מתחילת השנה עם עליות של 12.9% ו-9.77% בהתאמה, בשונה ממדדי הדגל בארה"ב ובאירופה, ששם המגמה השלילית מחריפה והשווקים נכנסים לתיקון חד, לאור חשש ממשבר אנרגיה מתמשך, שיוביל לעלייה באינפלציה ותשואות האג"ח בארה"ב ובאירופה מתמחרות שינוי מדיניות ריבית מהפחתה להעלאות ריבית עוד השנה. וול סטריט סגרה שבוע חמישי של ירידות שערים כאשר מדד S&P500 סגר את שבוע המסחר בירידה של 2.11% ומתחילת המלחמה ירד 7.34. באירופה, מדד DAX סגר את שבוע המסחר בירידה של 0.35% (סה"כ ירידה של 11.8% מתחילת המלחמה), CAC עלה ב-0.48% (ירידה של 10.24% מתחילת המלחמה) ו-FTSE 100 עלה ב-0.62% (ירידה של 8.1% מתחילת המלחמה).

מחירי הנפט ממשיכים להשפיע על הכותרות ועל התנודתיות בשווקים. בתחילת השבוע הכריז טראמפ על הצעה להסכם בן 15 נקודות עם איראן, לצד אולטימטום לפיו מתקני האנרגיה של איראן לא ייפגעו למשך חמישה ימים. בעקבות ההכרזה, מחירי הנפט ירדו מתחת ל-100 דולר לחבית. עם זאת, האופטימיות לגבי סיום משבר האנרגיה התמתנה במהלך השבוע, לאחר הארכת האולטימטום בעשרה ימים נוספים. בסיום שבוע המסחר, נפט WTI נסגר במחיר של 99.64 דולר לחבית ונפט ברנט במחיר של 105.32 דולר לחבית. השוק צפוי להגיב להסלמה נוספת בשוק האנרגיה בסוף השבוע, בעקבות הצטרפות החות'ים למערכה והחששות מהפרעה או חסימה של נתיבי השייט בבאב אל מנדב. בנוסף, בסוף השבוע איראן תקפה מיכליות נפט שניסו לעבור במצר הורמוז ואחד התנאים שהציבה לארה"ב לסיום המלחמה - הכרה במצר הורמוז כשטח בשליטתה. לאור האירועים הדרמטיים בשוק האנרגיה בסוף השבוע, התנודתיות במחירי הנפט צפויה להמשיך ולהשפיע על השווקים גם במהלך השבוע הנוכחי ולכן יש לקחת בחשבון את התנודתית הגבוהה בשווקים וגם את ההזדמנויות שהשווקים עשויים לייצר.

מדד הביטחוניות שינה כיוון משלב הציפיות למבחן התוצאות - מדד ת"א-ביטחוניות שבלט בתחילת הלחימה עם עליות שערים חדות, על רקע גידול בתקציבים ובצבר הזמנות, רשם בשבוע המסחר האחרון ירידות שערים חדות של 12.26%, מתחילת הלחימה ירד ב-3.97% ועלה מתחילת השנה בכ-18.86%. הגידול בהתחמשות במדינות אירופה והרצון של ארה"ב להגדיל את תקציב הביטחון גורמים לעלייה משמעותית בצבר ההזמנות של תעשיות הביטחון בארץ ובעולם. העימות באיראן משמש כמבחן לטכנולוגיות ביטחוניות רבות, החל מרחפנים ועד למערכות לייזר מתקדמות. הביקוש הגובר בתחום זה משפיע גם על שוק ההון ומוביל את הבורסה להיערך לגל הנפקות חדשות. נתח החברות הביטחוניות בשוק נמצא בעלייה מתמדת, בזכות הצורך בפתרונות לחימה חדשניים, וצפוי כי חברות נוספות יצטרפו לבורסה בתל אביב כדי לענות על דרישות הממשלות והמשקיעים לתעשייה המתפתחת במהירות.

מדד-ת"א טכנולוגיה ות"א-תשתיות אנרגיה ירדו חדות במהלך השבוע, אך עם תשואה חיובית גבוהה מתחילת השנה - מדד ת"א-טכנולוגיה רשם ירידה של 7.48% במהלך השבוע האחרון, עלייה של 1.3% מאז תחילת המלחמה, ועלייה של 20.24% מתחילת השנה. מדד ת"א-תשתיות אנרגיה ירד ב-7.55% בשבוע האחרון, הציג עלייה של 2.26% מתחילת החודש, וכן צמיחה של 27.15% מתחילת השנה. מדד ת"א-תשתיות אנרגיה נהנה מעלייה במחירי הנפט, המקדמת את סקטור האנרגיה ומשפרת את רווחיות החברות באופן זמני. בשבוע האחרון נרשמה ירידה משמעותית במחירי הנפט בתחילת השבוע, בעקבות הצהרת טראמפ על כוונתו להימנע מפגיעה במתקני האנרגיה של איראן במשך חמישה ימים, ומהלך זה המחיש את התנודתיות בענף שכנראה עם סיום הלחימה, קיימת סבירות גבוהה שהמחירים יחזרו לרמותיהם הקודמות.

הטכנולוגיה על פרשת דרכים: בין ראלי ה-AI ללחצי המאקרו

חברות הטכנולוגיה מציגות מספר סיבות לירידה המשמעותית בערכן: ראשית, מחירי הנפט הגבוהים בעקבות המלחמה במזרח התיכון, אשר צפויים להוביל את הבנקים המרכזיים לשמור על ריבית גבוהה לאורך זמן, דבר המשפיע לרעה על חברות המתבססות על צמיחה ועל הערכות שווי של מוצרי טכנולוגיה. בנוסף, ההתחייבות הגבוהה של החברות בתחום הקמת תשתיות להפעלת מוצרי AI העלתה חששות בקרב משקיעים בארץ ובעולם. בנוסף, המלחמה במזרח התיכון משפיעה גם על מניות חברות השבבים, כאשר החשש המרכזי הוא שמחירי הנפט הגבוהים בשילוב עם סגירת מצר הורמוז עלולים לפגוע בשרשראות האספקה בטווח הקצר.

מדד הבנקים מסכם את חודש הלחימה בירידות שערים חדות, ובתשואת חסר מתחילת שנה לעומת מדדי הדגל - מדד הבנקים נחלש השבוע ב-3.96% ומתחילת המלחמה ירד ב-7.34%. המגמה השלילית בסקטור החלה כבר עם פרסום דוחות 2025 והעמיקה בהמשך על רקע עליית פרמיית הסיכון של ישראל. מניות הבנקים רגישות במיוחד לסנטימנט של המשקיעים הזרים, ולכן העלייה ברמת הסיכון של המדינה תורגמה ללחץ משמעותי יותר על הסקטור ולביצועי החסר ביחס לשוק הרחב. המכפיל של חמשת הבנקים הגדולים עומד על כ-10, ובזמן שהשוק נמצא תחת לחץ, שיעורי הריבית הגבוהים, שלא צפויים לרדת בזמן הקרוב בעקבות השפעות המלחמה, עשויים לחזק את הבנקים ולסייע בהגדלת ההכנסות שלהם גם בעתיד הקרוב.

ארה"ב:

וול סטריט נכנסת "לטריטוריית תיקון" עם שבוע חמישי של ירידות שערים

טכנולוגיה תחת לחץ: נפט, ריבית ואיראן מכבידים על הסקטור המוביל

שבוע המסחר בארה"ב סיים שבוע מסחר חמישי ברציפות בירידות שערים, כאשר מדד S&P 500 ירד ב-1.7% ונמצא כעת 8.7% מתחת לשיא כל הזמנים שנקבע בינואר. מדד הדאו ג'ונס ירד ב-1.7% ומדד הנאסד"ק ב-2.1%. ביום שני נפתח המסחר באווירה חיובית, בעקבות הודעתו של טראמפ על דחיית התקיפות באיראן לטובת משא ומתן, ובהמשך התבצעה הארכה נוספת עד 6 באפריל, לפי בקשת ממשלת טהרן, שהשפיעה על המדדים לשלילה, שכן המשקיעים מעוניינים בוודאות ולא בזמן. תשואות האג"ח הממשלתיות של ארה"ב רשמו עלייה, כאשר העליות ניכרו לכל אורך העקום שנותר שטוח יחסית. במהלך השבוע תשואת האג"ח לשנתיים התקרבה ל-3.916%, לתקופה של עשר שנים עמדה על כ-4.44%, ואילו תשואת האג"ח לשלושים שנה הגיעה כמעט ל-5%.

מדד VIX סגר את שבוע המסחר מעל 31 נקודות, מה שמעיד על עוצמת החששות של המשקיעים ועל ציפייה לתנודתיות גבוהה בשוק.

שבוע המסחר בארה"ב יהיה קצר בשל יום שישי הטוב, ונושאים מרכזיים שימשיכו להשפיע על המסחר הם ההתפתחויות בגזרה האיראנית ומחירי הנפט. ביום שישי הקרוב עתיד להתפרסם דוח התעסוקה בארצות הברית. לפי התחזיות, צפויה תוספת של כ-60 אלף משרות חדשות, ושיעור האבטלה צפוי לעמוד על 4.4%. תגובת המשקיעים למדד תתאפשר רק ביום שני. מדד זה נחשב משמעותי, מאחר שהוא עשוי להצביע על כיוון הכלכלה האמריקאית—האם קיימת מגמת מיתון או שמא שוק התעסוקה נותר יציב. עם זאת, ההערכות הן כי השפעת המדד על השווקים תהיה מוגבלת, ושבוע המסחר הבא צפוי להיות מושפע בעיקר מהתפתחויות סביב האולטימטום של טראמפ ב-6 באפריל, אשר יבהיר האם ארצות הברית מתקרבת לחתימה על הסכם עם איראן או לקראת הסלמה נוספת ביחסים.

משבר האנרגיה באירופה מעיב על שווקי האג"ח והמניות

השבוע יפורסמו מדדי ה-CPI ברחבי אירופה לחודש פברואר

עדכון תחזיות האינפלציה והצמיחה: הבנק המרכזי עדכן את התחזיות הכלכליות לשנת 2026 באופן משמעותי; תחזית האינפלציה עלתה ל-2.6% (לעומת 1.9% בתחזית קודמת), מה שמצביע על כך שצפויה אינפלציה גבוהה מהיעד לפחות בטווח הקרוב. מצד שני, תחזית הצמיחה ירדה ל-0.9% (מ-1.2%), בעיקר בשל פגיעה בכוח הקנייה ועלויות הייצור בתעשייה. אירופה אומנם הפחיתה את התלות הישירה באנרגיה ממקורות מסוימים מאז 2022, אך נותרה רגישה לשיבושים בנתיבי אספקה, כגון מצר הורמוז ותעלת סואץ. אירופה מתמודדת בימים אלו עם "הלם מחירים" גלובלי שמעלה את עלויות הביטוח והשילוח. הECB - הבהיר שאין התחייבות לתוואי ריבית קבוע והשוק, שציפה להמשך הורדות ריבית במהלך 2026, מתמודד כעת עם האפשרות שהריבית תיוותר ברמתה הנוכחית לאורך זמן, ואף תעלה במקרה שמחירי האנרגיה ימשיכו לזנק.

בטווח הקצר אירופה מתמודדת עם משבר אנרגיה שמשפיע על תשואת המדדים ואג"ח אך בטווח הבינוני - ארוך עם סיום הלחימה, ההיסטוריה מלמדת שהמדדים יתקנו מהר כלפי מעלה.

*מקור: Bloomberg

תשואות מדדים מובילים:

|

שבועי - 20/03/2026 | תחילת חודש - 27/02/202| תחילת שנה - 31/12/2025 |

|

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

ת"א ביטחוניות |

4,685.27 |

-12.26% |

-3.97% |

18.86% |

|

ת"א טק - עילית |

1,243.57 |

-8.45% |

-1.30% |

10.26% |

|

ת"א טכנולוגיה 35 |

2,275.22 |

-8.42% |

-0.74% |

- |

|

ת"א-אנרגיה ישראל |

3,371.82 |

-7.80% |

2.57% |

- |

|

ת"א-תשתיות אנרגיה |

3,777.59 |

-7.50% |

2.62% |

27.15% |

|

ת"א-טכנולוגיה |

2,353.26 |

-7.48% |

1.30% |

20.24% |

|

ת"א-נפט וגז |

3,192.86 |

-7.35% |

2.65% |

1.09% |

|

ת"א-בנייה |

2,062.58 |

-7.25% |

-6.87% |

-0.46% |

|

ת"א תקשורת וטכנולוגיות מידע |

2,086.98 |

-7.09% |

-2.25% |

-15.34% |

|

ת"א-תעשייה |

3,891.39 |

-7.00% |

-0.57% |

15.24% |

|

ת"א גלובל-בלוטק |

669.78 |

-6.95% |

1.17% |

5.94% |

|

ת"א תשתיות |

4,018.01 |

-6.55% |

2.08% |

11.87% |

|

ת"א-קלינטק |

1,160.15 |

-5.95% |

2.70% |

24.67% |

|

ת"א-90 |

3,754.95 |

-5.91% |

-3.51% |

-1.40% |

|

ת"א-נדל"ן |

1,469.06 |

-5.77% |

-4.16% |

-1.41% |

|

ת"א-200 |

3,948.90 |

-5.70% |

-2.09% |

4.57% |

|

ת"א-125 |

4,021.34 |

-5.22% |

-1.31% |

9.77% |

|

ת"א-35 |

4,100.12 |

-4.95% |

-0.68% |

12.90% |

|

ת"א All-Share |

3,297.88 |

-4.88% |

-0.87% |

2.90% |

|

ת"א-מניב ישראל |

1,365.01 |

-4.62% |

-3.34% |

-4.88% |

|

ת"א-צמיחה |

2,401.74 |

-4.00% |

1.95% |

1.93% |

|

ת"א בנקים |

7,824.67 |

-3.96% |

-7.34% |

0.56% |

|

ת"א-פיננסים |

9,913.62 |

-3.46% |

-3.58% |

9.87% |

|

ת"א-רשתות שיווק ומזון |

2,083.82 |

-3.46% |

-5.17% |

-2.84% |

|

ת"א-SME60 |

1,338.10 |

-3.39% |

1.52% |

6.10% |

|

ת"א-מניב חו"ל |

724.51 |

-3.26% |

3.63% |

1.27% |

|

ת"א-ביומד |

138.70 |

-2.81% |

-2.27% |

8.15% |

|

ת"א-ביטוח |

13,721.52 |

-1.34% |

1.62% |

19.02% |

תנועות משקיעים:

המוסדיים והזרים ממשיכים להגדיל חשיפה לשוק המניות המקומי - במהלך שבוע המסחר האחרון קרנות הנאמנות והסל הקטינו את החשיפה לשוק המקומי בסך של כ-652 מיליון שקל נטו. במקביל המוסדיים המשיכו להגדיל את החשיפה ורכשו מניות במהלך השבוע בכ-333 מיליון שקל ומתחילת המלחמה רכשו כ-1.4 מיליארד שקל. הזרים, אחרי שבתחילת המלחמה מכרו מניות ובפרט מניות בנקים וביטוח, רכשו השבוע כ-505 מיליון שקל נטו בעיקר מניות מענף הטכנולוגיה ונדל"ן ובנייה וזה מתווסף לרכישות של כ-91 מיליון שקל במהלך שבוע שעבר.

|

שוק 23-27/3/2026 |

תת סוג לקוח |

במהלך שבוע המסחר קניות נטו (מיליוני שקל) |

מתחילת המלחמה קניות נטו (מיליוני שקל) |

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

-469,803,791 |

725,751,852 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

-183,077,898 |

136,387,266 |

|

מניות |

תושב ישראל - יחיד |

-178,991,630 |

891,497,872 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

-82,829,760 |

85,906,669 |

|

מניות |

תושב חוץ - יחיד |

536,222 |

481,648 |

|

מניות |

תושב ישראל - תאגיד |

87,968,958 |

1,102,700,399- |

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

333,237,337 |

1,444,561,993 |

|

מניות |

תושב חוץ - אחר |

505,417,770 |

2,261,199,391- |

שוק האג"ח: בעולם לא יציב - עדיף קצר, צמוד וחכם

תמחור מחדש של החוב הממשלתי המקומי גורר לעליית תשואות לאורך כל עקום תשואות האג"ח הממשלתיות

שוק איגרות החוב הממשלתיות סיים את שבוע המסחר בירידות שערים, בהשפעת העלייה בתשואות בארצות הברית ובאירופה במהלך השבוע. מדד תל גוב-כללי רשם ירידה של 0.42% השבוע, ירידה של 1.02% מאז תחילת הלחימה, וירידה של 0.4% מתחילת השנה. מדד תל גוב-שקלי ירד ב-0.31% במהלך השבוע, ב-1.24% מאז פרוץ המלחמה, וב-0.05% מתחילת השנה. מדד תל גוב-צמודות ירד ב-0.7% החודש, ב-1.04% מתחילת החודש, וב-1.35% מתחילת השנה. המדדים הצמודים לטווח ארוך מציגים ירידות שערים משמעותיות לצד היעדר ביקוש מצד משקיעים. מדד איגרות החוב הממשלתיות הצמודות הארוכות (15+ שנים) ירד ב-1.1% השבוע וב-4.63% מתחילת השנה. השבוע גייס משרד האוצר איגרת חוב צמודה ל-30 שנה, אשר נתקלה בביקוש נמוך; יחס הביקוש (Bib to cover) עמד על 2.11 בלבד.

התשואות הגבוהות בעולם לוחצות את האג"ח המקומיות מטה

תשואות אג"ח ממשלת ארה"ב ל-10 שנים עלו לרמה של 4.43% בסוף השבוע האחרון, לעומת 4% בסוף פברואר, זאת בעקבות חששות מהתגברות האינפלציה בארה"ב. השווקים, שתמחרו בתחילת השנה הורדת ריבית, מתמחרים כיום ריבית גבוהה ואף קיימת ציפייה להעלאות ריבית בשנת 2026, לנוכח המלחמה המתמשכת ועליית מחירי האנרגיה.

חברת הדירוג פיץ' השאירה את דירוג האשראי של ישראל ללא שינוי עם תחזית שלילית - מלחמה ארוכה עשויה להוריד את הדירוג

ביום שישי האחרון פרסמה חברת דירוג האשראי פיץ' הודעה על דירוגה של מדינת ישראל, והשאירה את הדירוג ברמת A עם תחזית שלילית. המשמעות היא שקיים סיכון להורדת הדירוג בעתיד, אם מצבה הכלכלי של המדינה או התקציב ייפגעו בשל המלחמה. כלכלני החברה מסבירים כי הגירעון המתרחב גורם לעלייה קבועה בחוב הציבורי, שנמצא מעל לחציון של המדינות שמדורגות ברמת A. פיץ' הדגישה שהתחזית השלילית נובעת מציפייה לעלייה נוספת בחוב, החשוף לסיכוני ביטחון קיצוניים העלולים לפגוע בצמיחה ובמדיניות הכלכלית. בנוסף, הסביבה הפוליטית בתוך ישראל מקשה על ביצוע מהלכים לצמצום הגירעון. למרות האיומים הביטחוניים, פיץ' מציינת לטובה את היכולות הצבאיות וההגנתיות של ישראל. לפי הערכתה, המערכה הנוכחית עשויה להקטין סיכונים עתידיים, אף שעדיין קשה לקבוע כמה זמן תימשך הלחימה ומה עוצמתה. ההוצאות הביטחוניות צפויות להגיע לכ-7.5% מהתוצר, בעוד שב-2022 הן היו 4.1% וכיום הן עומדות על 6%. הגירעון צפוי לעלות ל-5.7%, לעומת היעד המאושר שעומד על 4.9%, והחוב הציבורי עשוי לגדול לכ-71.4% (לעומת כ-69% היום). הצמיחה נאמדת ב-3.5% והאינפלציה מתייצבת סביב מרכז טווח היעד הממשלתי, כלומר 1.8%.

הורדת ריבית - לא בקרוב

הציפיות בשוק להחלטת הריבית הקרובה הן שהריבית תישאר יציבה סביב 4%. זאת בשל שילוב בין אינפלציה שנמצאת עדיין בטווח היעד לצד חשש לעלייה נוספת בגלל מחירי האנרגיה הגבוהים, אי-ודאות משמעותית בגזרה הגיאופוליטית והתרחבות פיסקלית. בנק ישראל צפוי לשמור על גישה זהירה, משום שהתנאים הדרושים להורדת ריבית - במיוחד התייצבות ביטחונית ושוק יציב - עוד לא התממשו. לכן, המסר העיקרי מבנק ישראל יהיה ככל הנראה על שמירת ריבית גבוהה לאורך זמן, כאשר הפחתות ריבית עשויות להידחות למחצית השנייה של השנה, אם בכלל. התחזקות הדולר בשבוע האחרון מגבירה את הלחץ האינפלציוני במשק, ואם הירידות בארה"ב יחריפו, עשוי שער השקל להיחלש מול הדולר ולתרום למגמה השלילית בשוק החוב הממשלתי המקומי. על כן חשיפה של תיק ההשקעות למדדי איגרות חוב צמודות קצרות (כדוגמא - תל גוב- צמודות 1-3 או תל בונד- צמודות 0-2) מאפשרת שמירה על ערך הכסף תוך ניהול סיכון מח"מ נמוך. בסביבה של אי ודאות, ריבית גבוהה ולחצי אינפלציה, מדובר באפיק שמספק איזון בין יציבות, נזילות ותשואה ריאלית.

נסכם ונאמר כי אנו סבורים כי יש לנהוג בזהירות בטווח הקצר- בינוני וניצול הזדמנויות לטווח הארוך, במידה ואיגרות החוב הממשלתיות הארוכות של מדינת ישראל תרדנה באופן חד בעתיד הקרוב.

|

| שבועי - 20/03/2026 | תחילת חודש - 27/02/2026 | תחילת שנה - 31/12/2025 |

||||

|

קטגוריה |

מדד |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדי Tel-Gov |

תל גוב-מק"מ |

0.05% |

0.11% |

0.84% |

|

מדדי Tel-Gov |

תל גוב-שקלי 0-2 |

0.02% |

-0.20% |

0.71% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 1-3 |

-0.18% |

0.73% |

0.76% |

|

מדדי Tel-Gov |

תל גוב-צמודות 2-5 |

-0.34% |

-0.15% |

0.14% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 1-3 |

-0.22% |

-0.09% |

0.33% |

|

מדדי Tel-Gov |

תל גוב-שקלי 2-5 |

-0.30% |

-1.13% |

0.14% |

|

מדדי אג"ח לא ממשלתיים |

אג"ח כללי - קונצרני |

-0.37% |

0.01% |

0.28% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 3-5 |

-0.57% |

0.18% |

-0.05% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 40 צמודות |

-0.51% |

0.42% |

0.15% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד צמודות |

-0.59% |

0.15% |

-0.04% |

|

מדדי Tel-Gov |

תל גוב-לא צמודות |

-0.19% |

-0.79% |

0.39% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 צמודות |

-0.66% |

0.04% |

-0.22% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 3-5 |

-0.42% |

-0.67% |

-0.59% |

|

מדדי Tel-Gov |

תל גוב-כללי |

-0.42% |

-1.02% |

-0.40% |

|

מדדי Tel-Gov |

תל גוב-שקלי |

-0.31% |

-1.24% |

0.05% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 20 צמודות |

-0.84% |

-0.40% |

-0.67% |

|

מדדי Tel-Gov |

תל גוב-צמודות |

-0.70% |

-1.04% |

-1.35% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5-10 |

-1.06% |

-0.90% |

-0.95% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 5-15 |

-0.98% |

-0.39% |

-0.73% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5-10 |

-0.56% |

-1.74% |

-0.24% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 5-15 |

-0.81% |

-1.24% |

-0.07% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5+ |

-0.45% |

-1.72% |

-0.25% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5+ |

-1.11% |

-1.85% |

-2.64% |

|

מדדי Tel-Gov |

תל גוב-שקלי 10+ |

-0.38% |

-1.71% |

-0.26% |

|

מדדי Tel-Gov |

תל גוב-צמודות 10+ |

-1.14% |

-2.59% |

-3.92% |

|

מדדי Tel-Gov |

תל גוב-צמודות 15+ |

-1.10% |

-2.93% |

-4.63% |

שוק גיוסי החוב וההון:

שוק איגרות החוב גייס השבוע כ-1.1 מיליארד שקל בארבע הנפקות ומתחילת החודש גייס סכום של כ-12.8 מיליארד שקל, בהובלה של מניות הבנקים שגייסו סכום של כ-9.9 מיליארד שקל. מניבים ריט הובילה את הגיוסים השבוע בסכום של כ-474 מיליארד שקל נטו.

היום האוצר מתכנן לגייס כ- 3.3 מיליארד שקל כאשר כ- 56% מההנפקה באג"ח שקליות, כ- 30% באג"ח צמודות וכ-14% אג"ח משתנות. אם האוצר יצליח לגייס את הגיוסים, יעמוד סך הגיוס לחודש מרץ 2026 על כ-16.5 מיליארד שקל. האוצר פרסם את תחזית הגיוס לחודש אפריל והיא עומדת על כ- 9 מיליארד שקל בשלוש הנפקות לאור חג הפסח.

בשוק גיוסי ההון הנפיקו השבוע שתי חברות בסכום של כ-1.77 מיליארד שקל נטו. עזריאלי הנפיקה השבוע מניות בהיקף של כ-1.4 מיליארד שקל מעל מחיר השוק בכ-2% (ההנפקה המיועדת למוסדיים בלבד) ומנרב, המתמחה בייזום פרוייקטי מגורים ונכסים מניבים חזרה לבורסה כעבור 5 שנים והנפיקה מניות בסכום של כ-360 מיליון שקל ושווי החברה נכון ל-29.3.2026 נאמד על כ-1.5 מיליארד שקל.

|

שם הסדרה |

דירוג |

ענף על |

ענף |

היקף גיוס (מיליון שקל) |

|

|

מקס איט פיננסים בע"מ |

מקס איט מסחרי 6 |

P-1.il |

שירותים פיננסיים |

שירותים פיננסיים |

300,000,000 |

|

ע.י. נופר אנרג'י בע"מ |

אג"ח ה |

A3.il |

טכנולוגיה |

אנרגיה מתחדשת |

150,000,000 |

|

אלומה קרן תשתיות (2020) בע"מ |

אלומה אגח 1 |

|

השקעה ואחזקות |

השקעה ואחזקות |

190,380,000 |

|

מניבים קרן הריט החדשה בע"מ |

אג"ח סדרה ה' |

Aa3.il |

נדל"ן ובנייה |

נדל"ן מניב בישראל |

474,356,300 |

|

|

|

|

|

|

1,114,736,300 |

|

|

שערים יציגים –

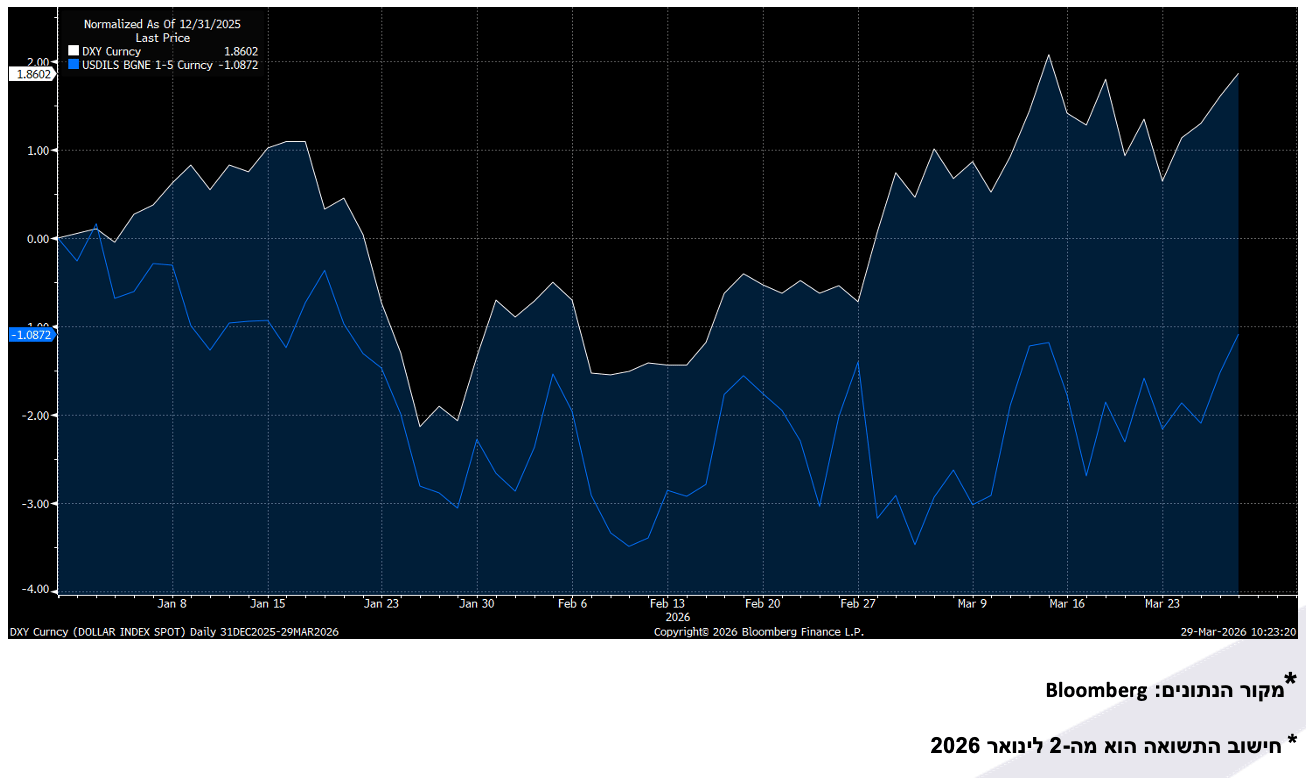

הדולר ממשיך לשמש מקלט - אך בעוצמה מוגבלת

בשבוע המסחר האחרון, הדולר התחזק מול השקל בכ-1.29% ונסחר בשער של 3.149 שקל לדולר ומתחילת המלחמה עלה בכ-0.86% בלבד. האינדקס דולר (DXY) נמצא בשיא של כמעט שנה אחרי עלייה מתחילת השבוע בכ-0.66% ומתחילת המלחמה עלה בכ-2.57%. התחזקות הדולר בסוף השבוע היא לאחר שטראמפ האריך בסוף השבוע את הדד ליין לתקיפה של מתקני הגרעין של איראן, במקביל לדיווחים סותרים בין וושינגטון לטהרן לגבי התקדמות דיפלומטית. המשקיעים בורחים לדולר "כחוף מבטחים" אך עדיין לא מתמחרים תרחיש קיצון מלא, שכן העלייה יחסית מתונה ביחס לאירועים היסטוריים. אי הוודאות הכלכלית יחד עם עליית מחירי האנרגיה מביאים לשינוי בתמחור סביבת הריבית בארצות הברית ולעידוד מעבר לתרחיש של ריביות גבוהות לאורך זמן ואף לאפשרות של העלאות נוספות. מגמות אלו תומכות בהתחזקות הדולר בטווח הקצר - בינוני.

התחזקות הדולר בעולם, על רקע אי הוודאות הגיאופוליטית ושינוי בציפיות הריבית, מפעילה לחץ על השקל, שממשיך לתפקד כמטבע רגיש לסיכון, עם נטייה להיחלש בתקופות של מתיחות ולתקן במהירות עם חזרה ליציבות.

|

מטבע

|

שער יציג 27/3/2026 |

שינוי שבועי |

שינוי מתחילת החודש |

שינוי מתחילת שנה |

|

דולר-שקל |

3.149 |

1.29% |

0.86% |

-1.29% |

|

אירו-שקל |

3.6283 |

1.03% |

-1.62% |

-3.13% |

|

ליש"ט-שקל |

4.1942 |

0.74% |

-0.44% |

-2.23% |

מדד Index Dollar מול הדולר- השקל

דוחות כספיים – עונת הדוחות לקראת סיום

|

תאריך |

שם חברה |

סוג מועד |

רבעון |

שנה |

|

29.3.2026 |

אטראו שוקי הון |

פרסום דוחות |

דוח שנתי |

2025 |

|

29.3.2026 |

גן שמואל |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

יוחננוף |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

פלסאנמור |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

דורסל החזקות |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

אלקטריאון וירלס |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

אייראנג'י טק |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

פלסאון תעשיות |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

עמל הולדינגס |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

אר פי אופטיקל |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

איילון |

פרסום דוחות |

דוח שנתי |

2025 |

|

30.3.2026 |

תיגבור קבוצה |

פרסום דוחות |

דוח שנתי |

2025 |

|

31.3.2026 |

כפרית |

פרסום דוחות |

דוח שנתי |

2025 |

|

31.3.2026 |

שופרסל |

פרסום דוחות |

דוח שנתי |

2025 |

|

31.3.2026 |

אקסל |

פרסום דוחות |

דוח שנתי |

2025 |

|

31.3.2026 |

הכשרת הישוב |

פרסום דוחות |

דוח שנתי |

2025 |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .