יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

31/05/2026

סקירת מאקרו / קרדיט: אילוסטרציה – AI

סקירת מאקרו / קרדיט: אילוסטרציה – AIתמצית

המגמה החיובית בשקל נמשכה ביתר שאת בשבוע שעבר. כל התחזקות של כ-3% בשקל מול הסל הייתה ראויה לציון, בתקופה האחרונה. אבל, לתפיסתנו, המהלך הזה מהווה את הפער בין רמה גבולית להתערבות מצד בנק ישראל, לרמה דיי מובהקת סטטיסטית לכזו, בהתחשב בנסיבות האינפלציוניות המתונות.

במקביל, על רקע תכנית הנפקות אג"ח אוצר מוגברת, לפחות בראייה חודשית, בנק ישראל מצמצם את קצב הנפקות המק"מ, מה שמעלה שאלה לגבי הרצון לעקר רכישת מט"ח, כאמור.

בינתיים, נתוני הפדיון במשק, ובפרט בענפי התחבורה, למרץ מצביעים מחד על מגבלות משמעותיות בפעילות, במהלך החודש. וניכר כי הפעילות הקמעונאית וזו של ענף הבינוי נפגעו פחות מאשר ב-"עם כלביא" על רקע התאמת המשק למצב.

בארה"ב, השפעת מחירי הדלק ממשיכה להיות הגורם אשר נותן את הטון במדד המחירים של ה-PCE. ההשפעה צפויה להימשך אל תוך מאי. אבל כפי שזה נראה כעת, ניתן לצפות לתיקון מהותי מאוד ביוני, על רקע ירידת מחירי הנפט.

רכיבי המדד, נוסיף, דווקא מצביעים על תמסורת שניונית מתונה באופן יחסי בין מחירי האנרגיה לשאר העלויות הכלכליות.

התגובה במצב הצרכן האמריקאי דווקא נראית כמו הסעיף המהותי ביותר בסיפור הזה. אלא שאותו תיקון צפוי במחירי הדלק, יחד עם שוק התעסוקה ההדוק יחסית ימנעו, להערכתנו, דרמה מהותית יותר.

הסיפור חוזר על עצמו על מיצוי הגידול במלאים הסיטונאיים. וגם בצד ההיצע, העלייה בהזמנת מוצרים בני קיימא ממצה את עצמה מבחינת רוב הענפים. מדדי מנהלי הרכש, במקביל, ממשיכים להיות אופטימיים, אפילו מאוד, אולי על רקע המגמה החיובית לפעילות אמריקאית מקומית, הנושבת מהמצב הגיאופוליטי.

מאקרו

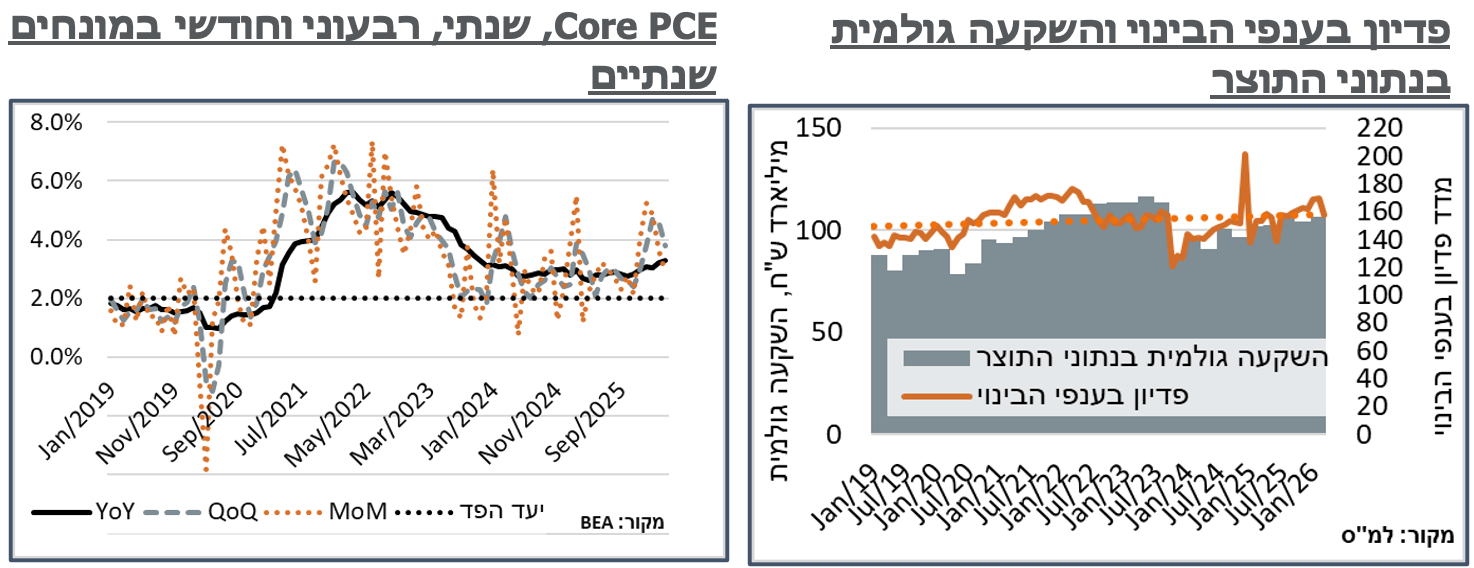

ישראל: מגמת התיסוף בשקל נמשכה בשבוע שעבר, כ-3.1% במהלך השבוע האחרון מול הדולר, ובמידה דומה בשער החליפין הנומינלי האפקטיבי. התיסוף השבועי עצמו משמעותי כמובן, אבל אופייני לתקופה האחרונה. מנגד, נציין שהוא כן שם אותנו בנקודה חריגה ביחס לקו מגמת התיסוף המתונה יותר של שער החליפין הנומינלי האפקטיבי, שבלטה מסביבות 2008. ובפרט, נעריך כי השער הנוכחי מתוסף בכ-13% לעומת המשך המגמה במהלך התקופה הזו. לשם השוואה, אם נבחן את דיווחי בנק ישראל החודשיים על רכישות מט"ח לרמה הממוצעת של שער החליפין במהלך החודש, הרכישות במהלך 2016-2019 נעו בסביבות שער חליפין נומינלי אפקטיבי המתוסף בכ-1%-2% מהמגמה ארוכת הטווח. במהלך הקורונה וההרחבה הכמותית המשמעותית של הפד, הממוצע נע בסביבה מתוספת יותר של כ-4% מתחת למגמה. ולקראת סוף 21' ותחילת 22' אף הגיע לממוצעים של קרוב לכ-10% מתחת למגמה, עם עליית האינפלציה. ובכל זאת, כל זה מדגיש את חריגת המצב הנוכחי ביחס לממוצע ההיסטורי.

בשבוע שעבר, ביום ג', לאחר הורדת הריבית, בנק ישראל פרסם הודעה על דברי הנגיד בכנס זנבר במכללה למנהל, וציין כי "הנגיד שב והדגיש כי כלי ההתערבות הוא חלק מארגז הכלים של הוועדה המוניטרית, ככלי משלים לריבית, במסגרת המדיניות המוניטרית ולמצבים של אי תפקוד תקין של השוק." לתפיסתנו, ההתייחסות להתערבות "ככלי משלים לריבית", בעיתוי הזה, מרמזת על אפשרות של התערבות אפשרית ברמה הנוכחית. כמובן שגם הרמה הנוכחית ביחס למגמה, כאמור, מעלה תהיות לגבי דינמיקת השוק הנוכחית.

נוסיף על זה, שהמשך התיסוף בשקל, יחד עם הירידה במחירי הנפט, גוזרים, לכשעצמם ציפייה להתמתנות נוספת של האינפלציה. בשלב הנוכחי, כולל הצפי לירידה במחירי הדלק ביוני והצפי הנוכחי להמשך ירידה ביולי, עדכנו כלפי מטה בעשירית האחוז את התחזית ליוני לירידה של 0.2% במדד, לעומת ציפייה קודמת לירידה של 0.1% בלבד, ושל יולי לעלייה של 0.3% במקום 0.4%. נוסיף שזה גורר אינפלציה שנתית של כ-1.5% בלבד, לאחר פרסום מדד יולי האמור. ככל שהפעילות האזרחית בנתב"ג תחזור לסדרה ברמה סבירה בחודשים הקרובים, ייתכן גם תיקון נוסף בסעיפי הטיסות שעשוי, להערכתנו, להביא את האינפלציה השנתית אף אל מתחת לטווח היעד.

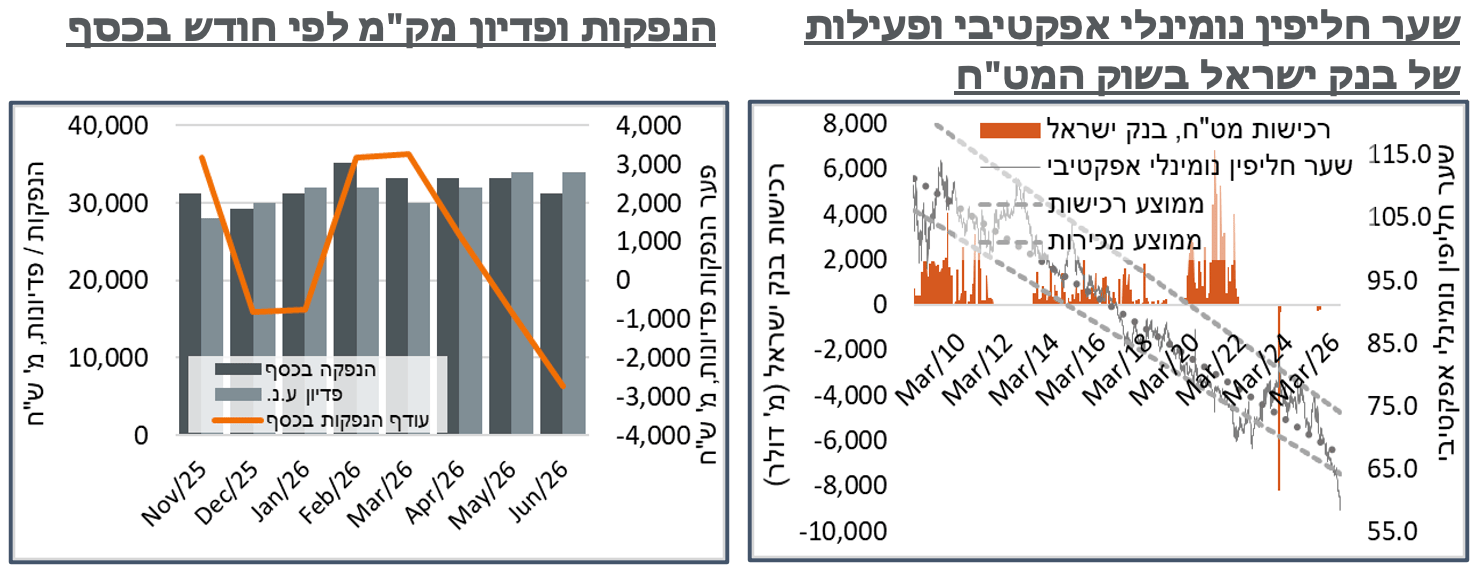

בינתיים, על רקע חמש הנפקות האוצר השבועיות בתכנית יוני, מחד, והצמצום בקצב ההנפקה השבועי מאידך, תכנית הנפקות המק"מ של בנק ישראל ליוני עומדת על כמות מצומצמת יחסית. בפרט, במק"מ הקצר, ל-3 חודשים, ה-916, בנק ישראל מתכנן להנפיק 14 מיליארד ₪ ע.נ., לעומת 1 מיליארד במק"מ ל-3 חודשים, שהונפק במאי. המק"מ לשנה (617) דווקא סטנדרטי עם הנפקה של 18 מיליארד ע.נ. סה"כ יש פה הנפקה של 32 מיליארד ₪ ע.נ., ובהתחשב בתשואות הנוכחיות, כ-31.3 מיליארד ₪ "בכסף." מנגד, הפדיון הצפוי השבוע הוא של המק"מ 616, על 34 מיליארד ₪. קרי, ההנפקה המתוכננת ליוני, קטנה בקרוב ל-2.7 מיליארד ש"ח, מהפדיון בחודש זה.

ככלל, היינו מצפים שבנק ישראל ינפיק יותר, מתוך רצון לעקר אפשרות של רכישת מט"ח. אבל יכול להיות שבמצב הנוכחי מדובר בהרחבה מוניטרית עם שיקולים פנים כלכליים להרחבה מוניטרית, אולי בדומה להורדת הריבית, על רקע התמתנות האינפלציה.

בינתיים, נתוני הפדיון במשק מצביעים על השפעה דומה מ-'שאגת הארי' במרץ השנה, לזו של 'עם כלביא' ביוני אשתקד. על פי הלמ"ס, סך הפדיון הצטמצם במהלך החודש בכ-10.3%, קרוב מאוד לקיטון של כ-10% שנרשם ביוני אשתקד. נוסיף כי מנגד, בשלב הנוכחי זה נרשם על רקע האצה מהירה בכלל הפדיון, עקב היציבות הביטחונית היחסית, כך שבראייה שנתית הפדיון במרץ השנה היה קטן בכ-3.3% בלבד לעומת השנה שעברה.

נוסיף כי להערכתנו הגבלות הניידות היו חמורות יותר מאשר ב-'עם כלביא' כאשר הפדיון בענפי התחבורה והאחסנה התכווצו בכ-21.5% מהותיים מאוד, במהלך החודש, לעומת כ-15.3% 'בלבד' ב-"עם כלביא." מנגד, פעילות כמו מסחר קמעונאי איבדו הפעם 7.9% בלבד, לעומת 13.1% ב-"עם כלביא." ובאופן דומה, השיפור בהיצע העובדים השנה הביא לקיטון של כ-7.5% בלבד

ארה"ב: מדד המחירים של ה-PCE הוסיף 0.4% מתונים ביחס לציפיות, באפריל. העלייה נרשמה לאחר עליות משמעותיות במדד, בחודשים האחרונים, וכמובן, על רקע עליית מחירי האנרגיה ביתר שאת במדד מרץ, עם תוספת של כ-0.66%, באותו החודש. מחירי הבנזין ממשיכים להיות הגורם האינפלציוני, במהלך החודש, באופן לא מפתיע, בין היתר על רקע עיתוי הדרגתי יחסית בעליית המחירים בתחנה במהלך מרץ, שהגיע למיצוי רק במהלך אפריל עצמו. ולמרות זאת, הפעם התוספת עצמה במדד (כ-5.5%) מהווה כרבע מהעלייה של מרץ (20.9%).

מנגד, כבר בשלב הנוכחי מורגשת השפעה מסוימת בקטגוריות ה-Fast Moving Consumer Goods, על רכיב התובלה המשמעותי שבהן. ובראשן של אלה, מחירי המזון בבית עלו בכ-0.5% משמעותיים יחסית, אם כי לא חריגים. כנ"ל גם סעיפי שירותי המזון והאירוח עלו ב-0.5%. זולת סעיפי המזון והאנרגיה, אינפלציית הליבה של ה-PCE עלתה בכ-0.24% חודשית, בדרך לאינפלציה שנתית של כ-3.29%. נוסיף כי זה דומה מאוד ל-3.24% של אינפלציית ליבה ב-PCE, בחודש מרץ, כאשר הרבה מהאינפלציה עד אותו נתון של מרץ היא תוצאה של עליות מחירים מהירה יחסית שהחלה בסביבות דצמבר. ובמובן זה, ניכרת היעדר תמסורת מהותית יותר מהחודשים הקודמים.

סעיפי הדיור, באופן דומה עלו גם הם בכ-0.5% מהותיים יחסית, במהלך החודש. נדגיש שכן ראינו משהו דומה לזה ב-CPI האחרון, אבל לא בנתונים של Zillow. אז להערכתנו מדובר כנראה בהמשך תיקון של היעדר הדגימה של ה-Shutdown באוק'. בכל מקרה, הקצב הנוכחי (3.2%) הוא נמוך לדוג' ממה שראינו ב-2019. ובמובן הזה, נמשיך להעריך שיאפשר התמתנות של האינפלציה בעתיד. זולת אלה, אינפלציית הליבה של השירותים עלתה בכ-0.12% בלבד, קרי, שפל מאז אפריל אשתקד.

נוסיף כי במהלך רובו של חודש מאי, מחירי הדלק בתחנה בארה"ב עמדו על סביבת 4.5$ לגלון – עלייה של כ-10% לעומת המחירים הממוצעים באפריל. רק בימים האחרונים, קרי לקראת סוף החודש, ראינו ירידה לכיוון 4.35$ נוכחי. הירידה האחרונה במחירי הנפט הגולמי בארה"ב תגרור, להערכתנו, ירידה בחזרה אל מתחת ל-4$ לגלון, בתחנה במהלך החודש. ובהיעדר הסלמה גיאופוליטית, בהתחשב בדינמיקה הנוכחית, נצפה שמדד מאי יהיה שיא האינפלציה בארה"ב לגל הנוכחי.

בינתיים, ההוצאה לצריכה פרטית עלתה בכ-0.4%, הווה אומר, גידול של כ-0.1% בצריכה הריאלית. מדובר בשפל של כשלושה חודשים, אשר נובע להערכתנו ממיצוי הרצון להטרים מחירים, לפני עלייה כתוצאה מהמצב הגיאופוליטי. כמובן שגם הפסימיות בסקרי אמון הצרכנים האחרונים, בולטת על רקע זה.

אל מול זה, ההכנסה הפרטית נותרה ללא שינוי החודש, ברמת הביסיס, על קצב שנתי של 26,722.5 מיליארד ד'. עם זאת, במידה מסוימת מדובר בתוצאה של קיטון בתשלומי ההעברה לחקלאים. זולת זה, היה גידול של כ-0.2%.

על רקע זה, בשלב הנוכחי, שיעור החיסכון הפרטי התמתן לרמת 2.6% במהלך החודש – שפל מאז יולי 22', ובאופן כללי רמה נמוכה באופן חריג. כמובן שלירידת מחירי הדלק תהיה השפעה מהותית על הצריכה הפרטית במאי, ונצפה שהמצב ההדוק בשוק התעסוקה יסייע גם הוא להדביק את עליית המחירים הכללית. ועדיין, נעריך שאילולא אותה הירידה במחירי הנפט הגולמי, או להבדיל, במקרה של הסלמה נוספת ועלייה של מחירי הנפט הגולמי, הייתה ניכרת גם תגובה בצריכה הפרטית כולה.

מגמת הגידול במלאים, להערכתנו, במידה רבה מתוך רצון להטרים עליות מחירים, מגיעה למיצוי גם באפיק הסיטונאי. על פי ה-Census Bureau, המלאי הסיטונאי עלה בכ-0.5%, במהלך אפריל. זה נתון גבוה לכשעצמו, אבל מתון ביחס ל-1.5% במרץ, ו-0.9% בפבר'. בראייה שנתית, כמות המלאים הנוכחית גדולה בכ-3.4% מאשר בשנה שעברה – מדובר בקצב גבוה לעומת תקופות שיגרה, מחד. ומאידך, בנתון זניח לעומת גידול של מעל ל-25% בקיץ האינפלציוני של 22'.

במקביל, נתוני הזמנת המוצרים בני הקיימא במגזר התעשייה הצביעו על זינוק של כ-7.9%, במהלך אפריל, כ-25 מיליארד ד'. ועם זאת, כמו שהרבה פעמים קורה, גם הפעם מדובר בעיקר במוצרי תחבורה, דווקא, אשר הוסיפו כ-23.1 מיליארד ד', ל-130.8 מיליארד משמעותיים מאוד. העלייה נרשמת על רקע דיווחים בגידול בהזמנות מבואינג מסין.

בינתיים, ציפיות צד ההיצע בארה"ב ממשיכות להיות חיוביות מאוד, על רקע המצב. בכלל זה, מדד מנהלי הרכש של MNI לשיקגו זינק במהלך מאי לרמה של 62.7 נק' – שיא מאז תחילת 22'. הרמה הגבוהה, נזכיר נרשמת על רקע רמה גבוהה יחסית, אם כי לא חריגה, גם במדד מנהלי הרכש של S&P לתעשייה, שהמשיך לעמוד על 55.3 נ'.

בדומה למדד של S&P, גם פה MNI, ציינה עלייה בהזמנות חדשות, ייצור, מלאי הזמנות וזמני הגעת אספקה ככאלה שתמכו בעלייה במדד, מנגד תוארה ירידה, לא פחות, בסעיפי התעסוקה.