עפר קליין, ראש אגף כלכלה ומחקר בהראל

27/05/2026

סקירת מאקרו / קרדיט: אילוסטרציה – AI

סקירת מאקרו / קרדיט: אילוסטרציה – AI|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.1% במאי | 0.1% ביוני |

מינוס 0.2% במאי | 0.0% ביוני |

|

אינפלציה ב-12 המדדים הקרובים |

1.6% |

1.90% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

3.50%-3.25% |

3.50%-3.25% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

2.90 ₪ |

2.95 ₪ |

נקודות מרכזיות

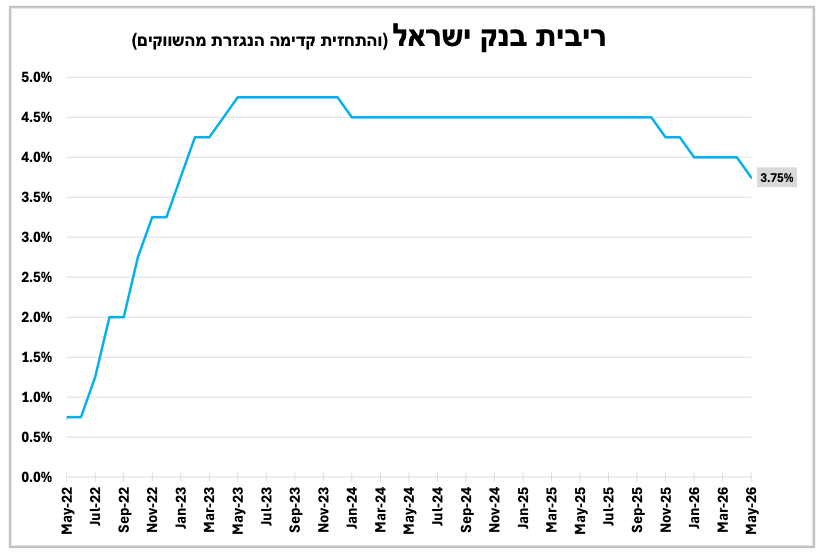

ריבית בנק ישראל ירדה ברבע נקודת אחוז ל-3.75% בהתאם להערכתנו.

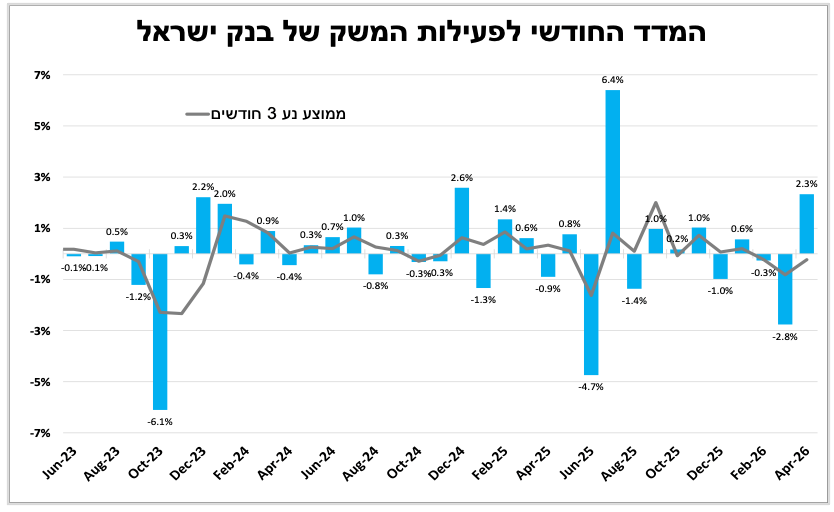

המדד המשולב של בנק ישראל מצביע על התאוששות מהירה בפעילות הכלכלית בתחילת הרבעון הנוכחי. אם הפסקת האש תתממש והשיבושים במצרי הורמוז יסתיימו ייתכן שנראה האצה בפעילות הכלכלית בישראל ובעולם בחודש הבא.

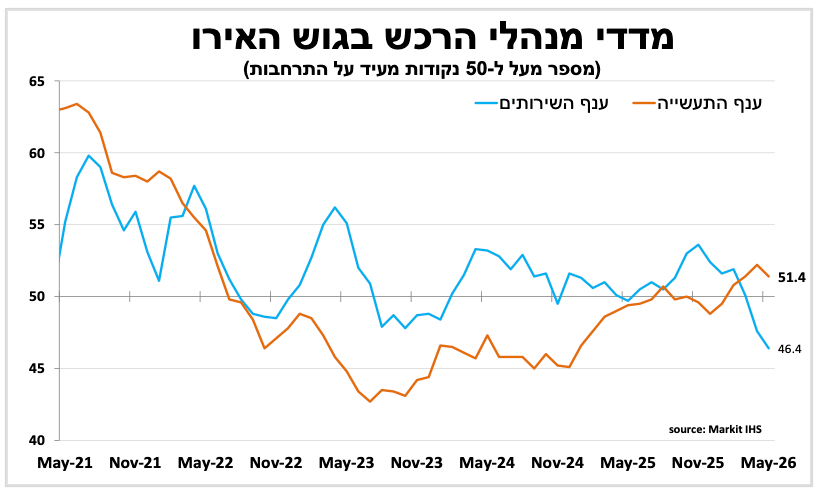

הפעילות הכלכלית בענפי השירותים באירופה ממשיכה להידרדר ומאותתת על התכווצות התוצר ברבעון הנוכחי. הנתון יקשה על הבנק המרכזי להעלות את הריבית בקצב שהשווקים מתמחרים, למרות העלייה באינפלציה.

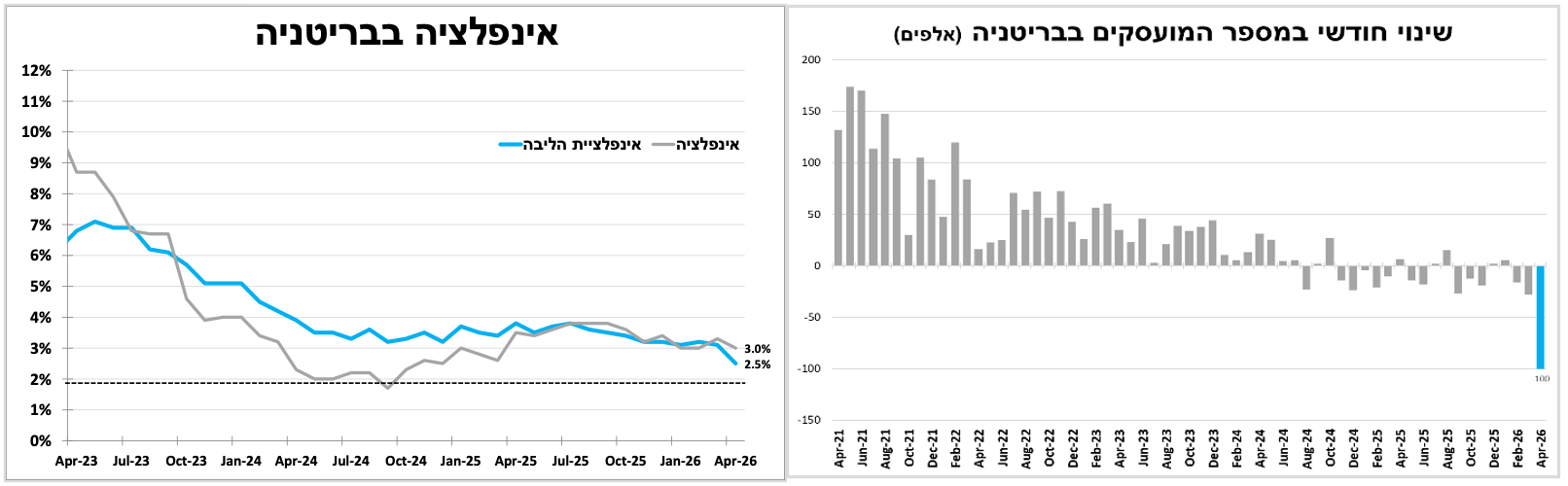

בבריטניה האינפלציה הפתיעה כאשר ירדה באפריל. דוח התעסוקה האחרון היה בין החלשים ביותר מאז הקורונה, עם ירידה משמעותית במספר המשרות. הנתונים מחזקים את הערכתנו שהבנק המרכזי אינו קרוב להעלאת ריבית, בניגוד לתחזיות בשווקים.

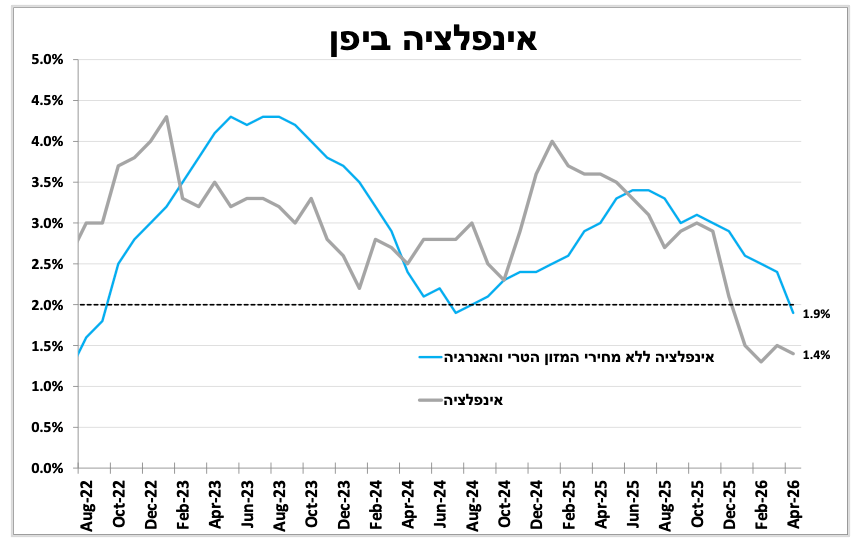

ביפן האינפלציה ירדה מהר מהצפוי, אך להערכתנו מדובר בירידה זמנית בין היתר בשל התמיכה הממשלתית לצמצום העלייה במחירי האנרגיה. להערכתנו ההסתברות להעלאת ריבית בחודש הבא עדיין גבוהה, במיוחד לנוכח החולשה ביין היפני.

בניגוד למגמה בעולם, ריבית בנק ישראל חזרה לרדת ולהערכתנו לא בפעם האחרונה השנה.

בעוד שהכותרות בעולם בשבועות האחרונים עסקו בכך שהבנקים המרכזיים כבר אינם בטוחים שהריבית תמשיך לרדת, וחלקם כבר מעלים או מאותתים כי היא קרובה ולעלות, ישראל היא בין המדינות הבודדות שבהן כיוון הריבית הפוך.

ארבעה חודשים מאז ההורדה הקודמת בנק ישראל הוריד אמש את הריבית ברבע נקודת אחוז ל-3.75% בהתאם להערכתנו המוקדמות, כאשר ההסתברות לכך בשווקים הייתה עד הימים האחרונים לא גבוהה.

התייצבות האינפלציה והציפיות לאינפלציה סביב מרכז היעד, התמתנות סעיף הדיור במדד, הירידה בפרמיית הסיכון בשווקים הפיננסים וההתחזקות החדה של השקל מאז ההחלטה הקודמת, תמכו בהפחתת הריבית. עם זאת בהודעת הבנק הודגש כי הסיכונים עדיין כאן, הן בשל הסיכונים הגיאופוליטיים שנותרו גבוהים והן בשל העלייה בסביבת האינפלציה בעולם. כלומר הבנק ממשיך בקו הניצי הזהיר ואינו מתחייב להמשך הפחתות.

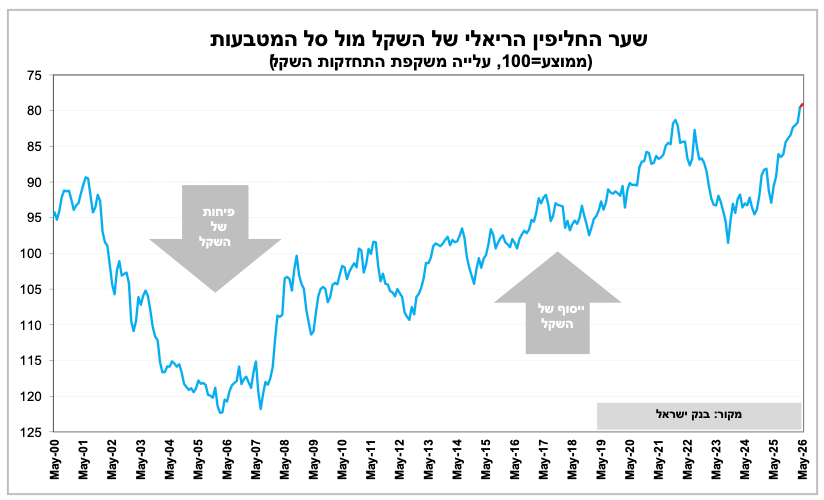

להערכתנו, למרות "ניציות" הודעת בנק ישראל חוזקו של השקל (שיא מול סל המטבעות הריאלי) התייצבות האינפלציה סביב מרכז היעד והריבית הריאלית הגבוהה בישראל, תומכים בהורדת ריבית נוספת כבר בהודעה הבאה, כאשר השאלה שנותרה היא בעיקר ההתפתחויות במפרץ הפרסי.

לאחר התכווצות התוצר ברבעון הראשון ציינו בשבוע שעבר שהנתונים האחרונים מצביעים על צמיחה מהירה ברבעון הנוכחי. תמונה זו נתמכת השבוע גם במדד המשולב למצב המשק של בנק ישראל לאפריל שזינק ב-2.3%, העלייה החודשית המהירה ביותר מאז יולי אשתקד (לאחר התכווצות של כ-3% במרץ). בינתיים ההתאוששות אינה נראית מספקת כדי לפצות על ההתכווצות ברבעון הקודם. יחד עם זאת, אם הפסקת האש תישמר והשיבושים במצרי הורמוז יוסרו (וזה עדיין אם גדול למרות הדיווחים המעודדים) סביר שנראה האצה נוספת בהתאוששות.

הפעילות הכלכלית בענפי השירותים באירופה ממשיכה להידרדר ומאותתת על התכווצות התוצר ברבעון הנוכחי. להערכתנו, הנתון יקשה על הבנק המרכזי להעלות את הריבית בקצב שהשווקים מתמחרים.

הרבעון הנוכחי בגוש האירו התחיל חלש והנתונים האחרונים מצביעים על החרפה נוספת בפעילות. מדד מנהלי הרכש הראשוני למאי ירד ל-47.5 נקודות הרמה הנמוכה ביותר זה כמעט שלוש שנים, בעיקר בשל חולשה במגזר השירותים שם המדד ברמתו הנמוכה ביותר מאז הקורונה. זאת על רקע ירידה בביקושים המקומיים, ירידה בהזמנות החדשות, האטה ביצוא וחולשה בתעסוקה. בגרמניה נרשמה התכווצות מתונה יותר בין היתר בשל המשך הקדמת הזמנות מצד חברות בענף התעשייה מחשש למחסור עתידי במלאים, אך גם שם ניכרת חולשה בענפי השירותים. בצרפת התמונה חמורה יותר עם ירידה של המדד ל-43.5 נקודות שפל שלא נרשם מאז הקורונה וסימן מובהק הרבה יותר לכך שהתוצר במדינה מתכווץ. במקביל הסקר מצביע על החרפה בלחצי המחירים עם עלייה מהירה במחירי התשומות על רקע המלחמה והשיבושים במזרח התיכון. בשורה התחתונה, לצד אינפלציה עקשנית מתחדדת תמונת ההאטה בפעילות הכלכלית דבר שיקשה על הבנק המרכזי להעלות את הריבית בקצב שבוא השווקים מתמחרים למרות לחצי המחירים.

בבריטניה שוק העבודה חלש יותר, האינפלציה יורדת והעלאת הריבית להערכתנו תידחה.

למרות העלייה במחירי האנרגיה והימשכות המלחמה באיראן האינפלציה בבריטניה הפתיעה כלפי מטה וירדה באפריל ל-2.8%, כאשר גם אינפלציית הליבה ירדה ל-2.5%. הסיבה העיקרית לירידה היא יציאתו מהחישוב של מדד גבוה מהשנה שעברה לצד צעדים של הממשלה למתן את הזינוק במחירי האנרגיה. כאשר הירידה באינפלציית הליבה מצביע על היחלשות מסוימת בלחצי המחירים גם כתוצאה משוק העבודה החלש. שוק העבודה המקומי מציג סימני חולשה זה זמן ממושך אך הדוח האחרון לאפריל היה החלש ביותר מאז הקורונה. באפריל נרשמה ירידה של כ-100 אלף משרות, שיעור האבטלה עלה מחדש ל-5.0%, מספר המשרות הפנויות המשיך לרדת ונמשכה ההאטה בקצב עליית השכר. הירידה בלטה במיוחד בענפי הקמעונאות והאירוח על רקע ירידה בביקושים וחששות של מעסיקים מההשפעות השיבושים במפרץ הפרסי.

הירידה באינפלציה והחולשה בשוק העבודה מחזקות את הערכתנו המוקדמת שהבנק המרכזי אינו קרוב עדיין להעלאת ריבית. זאת בניגוד לציפיות בשווקים שנותנים הסתברות גבוהה לעלייה משמעותית בריבית עד סוף השנה.

ביפן האינפלציה ירדה יותר מהצפוי, אך החולשה ביין ולחצי השכר ממשיכים לתמוך בהעלאת הריבית.

האינפלציה ביפן נחלשה באפריל באופן חד מהצפוי כאשר ל-1.4% (ואינפלציית הליבה ירדה ל-1.9%) הקצב האיטי ביותר מזה כשנתיים. הירידה נבעה בעיקר מירידה במחירי המזון לצד המשך סבסוד חלקי של מחירי האנרגיה על ידי הממשלה. נתון זה היה אמור לדחות את העלאת הריבית הקרובה, אך חלק מהירידה באינפלציה נובע מצעדים זמניים של הממשלה בעוד לחצי השכר והחולשה במטבע המקומי נמשכים. לאור זאת אנו עדיין סבורים שקיימת הסתברות גבוהה שנראה את הריבית עולה בקרוב אולי אפילו כבר ב-16 ביוני.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה26 במאי |

|

מדד מחירי הבתים |

|

|

|

יום רביעי, ה-27 במאי |

לינות תיירים |

|

|

אומדן אינפלציה באוסטרליה |

|

יום חמישי, ה-28 במאי |

ייצור תעשייתי ופדיון ענפי המשק |

הכנסה וצריכה פרטית |

|

החלטת הריבית בקוריאה |

|

יום שישי, ה-29 במאי |

|

|

|

|

|

יום ראשון, ה-31 במאי |

יצוא שירותים |

|

|

|

|

יום שני, ה-1 ביוני |

|

ISM תעשייה |

תחזיות אינפלציה ECB |

|