אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

31/05/2026

סקירת מאקרו של מיטב בית השקעות / קרדיט: אילוסטרציה – AI

סקירת מאקרו של מיטב בית השקעות / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

העלייה בפיטורי העובדים בענף ההיי-טק מייצרת סיכון לצמיחה, לצריכה הפרטית ולהכנסות המדינה ממסים.

השקל הוא המטבע החזק בעולם בטווחי זמן של שנה, 3, 5 ו-10 שנים. עוצמתו עשויה להיחלש ככל שהפגיעה ביצוא, בהשקעות ובכושר התחרות תגבר.

המוסדיים הגדילו באפריל את החשיפה למט"ח, ובחודשים האחרונים חזרו להגדיל גם את החשיפה להשקעות בחו"ל.

בעקבות התחזקות השקל, ירידת מחירי הנפט והיחלשות אפשרית של הצריכה הפרטית, הורדנו את תחזית האינפלציה ל-12 החודשים הקרובים ל-1.8%.

אנו מעריכים כי ריבית בנק ישראל תרד ב-12 החודשים הקרובים לרמה של 2.75%-3.0%.

אנו ממליצים על מח"מ בינוני-ארוך בתיק האג"ח.

אנו מורידים את ההמלצה למניות בישראל ממשקל יתר למשקל שוק.

עולם

הכלכלה האמריקאית מחוץ לתחומים הקשורים להשקעות ב-AI מייצרת צמיחה נמוכה מאוד, אם בכלל.

הצריכה הפרטית בארה"ב חלשה, למרות תמריצי הממשל. היא מתקרבת לרף מסוכן לשוק המניות של צמיחה שנתית נמוכה מ-2%.

האינפלציה בארה"ב גבוהה, אך להערכתנו עשויה להיחלש על רקע צריכה חלשה. בשבוע שעבר נרשמה בחלק מהמדינות ירידה מפתיעה באינפלציה.

ישראל

הפיטורים בהיי טק – פגיעה במנוע הצמיחה של המשק

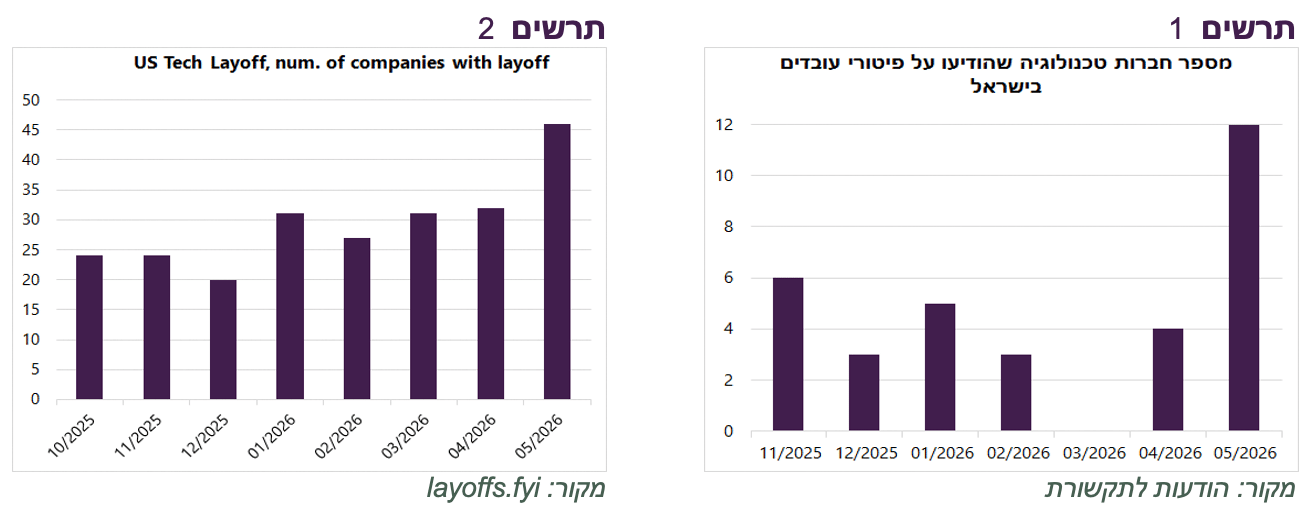

גל הפיטורים בהיי-טק הישראלי מתעצם. לאחר שבחודשים האחרונים הודיעו מדי חודש 5-6 חברות על פיטורים, במאי מספרן זינק לפחות ל-12 (תרשים 1). גם בארה"ב נרשמה עלייה במספר חברות ההיי-טק המפטרות, אך בעוצמה מעט נמוכה יותר (תרשים 2). נראה שהתחזקות השקל והשפעות ה-AI מאיצות את ההתייעלות ואת קצב הפיטורים בישראל. המגמה בארה"ב ובישראל עשויה להעיד על התחזקות ההשפעה של המהפכה הטכנולוגית על שוק העבודה, אך ישראל חשופה לסיכון משולש:

1. ראשית, סיכון ענפי ייחודי לישראל - יצוא השירותים של ישראל, שהוא מנוע הצמיחה של הכלכלה, מרוכז בענפי תוכנה, שירותי מחשוב ורישיונות שימוש בתוכנה - תחומים הנמצאים בחזית החשיפה לתחרות מצד יישומי AI.

2. שנית, סיכון תעסוקתי רחב - אימוץ AI מאפשר לחברות להתייעל. בישראל החשיפה גבוהה במיוחד, שכן שיעור המועסקים בענף ההיי-טק גבוה פי שניים מהממוצע באירופה.

3. שלישית, סיכון ייחודי לישראל - התחזקות השקל פוגעת בכושר התחרות וברווחיות של חברות ההיי-טק ומחריפה את הלחץ על הענף דווקא בתקופה של שינוי טכנולוגי מואץ.

אם מגמת הפיטורים תימשך ואף תחריף, ההשלכות המאקרו-כלכליות עלולות להיות משמעותיות:

פגיעה בצמיחה - ההיי-טק אחראי לכ-57% מהיצוא, כ-17% מהתוצר וכ-40% מהצמיחה הכלכלית במשק. משקלו בתוצר גבוה פי שניים מבארה"ב ופי 2.5 מאירופה.

פגיעה בהכנסות המדינה ממסים - כ-24% מהכנסות המדינה ממסים על חברות ועל שכר מקורן בענף ההיי-טק. שכירי ההיי-טק אחראים ל-36% מתשלומי מס ההכנסה משכר, ועובד היי-טק ממוצע משלם מס הכנסה גבוה פי 6.3 מהממוצע בשאר המשק.

פגיעה בצריכה הפרטית - אף שהתחזקות השקל מוזילה את היבוא, היא פוגעת דווקא בעובדי היי טק צעירים ובעלי שכר גבוה, שלהם נטייה גבוהה לצרוך. שכרו של עובד היי-טק גבוה פי 2.5 מהממוצע במשק (וכפי שניים במונחי שכר נטו). הפגיעה בצריכה צפויה לבוא לא רק מהמפוטרים, אלא גם מהגברת אי הוודאות בקרב העובדים שיישארו בענף.

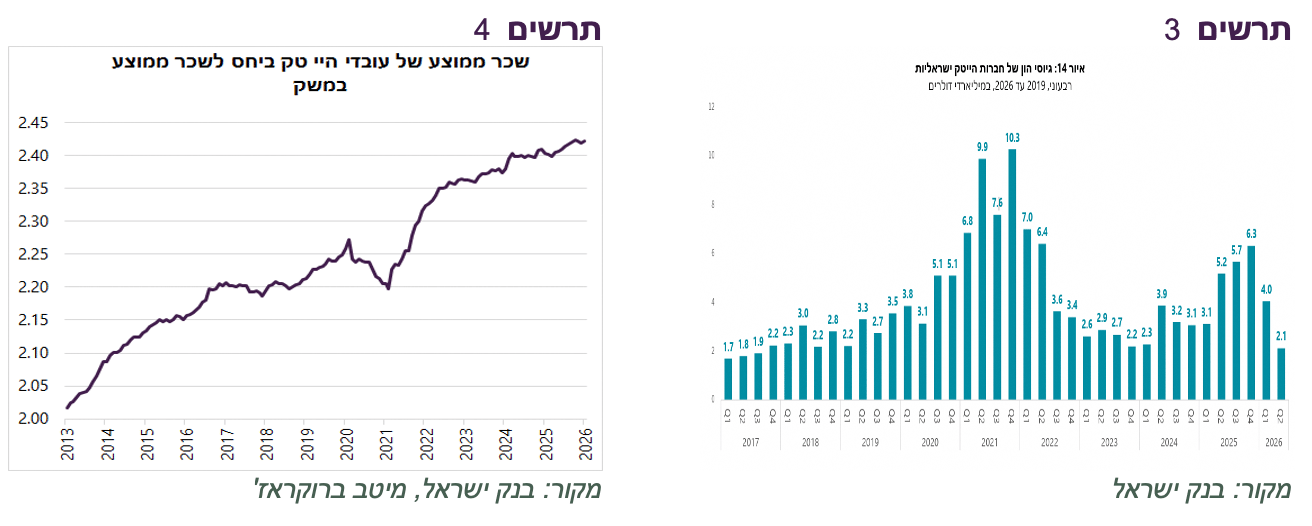

פגיעה בהשקעות - התחזקות השקל אינה רק פוגעת ברווחיות החברות, אלא גם מקטינה את הכדאיות להשקיע בישראל. בהתאם לנתוני בנק ישראל, גיוסי ההון של חברות ההיי-טק ירדו ברבעון הראשון והשני של 2026.

פגיעה בשוק הדיור - ירידה בשכר או במספר המועסקים בענף צפויה להחליש את הביקוש לדירות באזורי הביקוש, במיוחד בתל אביב והסביבה.

פגיעה בשוק המשרדים - ההיי-טק הוא שוכר המשרדים הגדול בישראל. ירידה במספר המועסקים בענף צפויה להקטין תפוסה.

פגיעה רחבה יותר ביצוא ובתעשייה המקומית - השקל החזק אינו פוגע רק בהיי-טק, אלא בכלל ענפי היצוא, ובמקביל מקשה על היצרנים המקומיים להתמודד מול היבוא המתחרה.

שורה תחתונה: העלייה בפיטורי העובדים בענף ההיי-טק מייצרת סיכון לצמיחה במשק, לצריכה הפרטית ולהכנסות המדינה ממסים.

האם תהיה הקלה בלחץ על השקל?

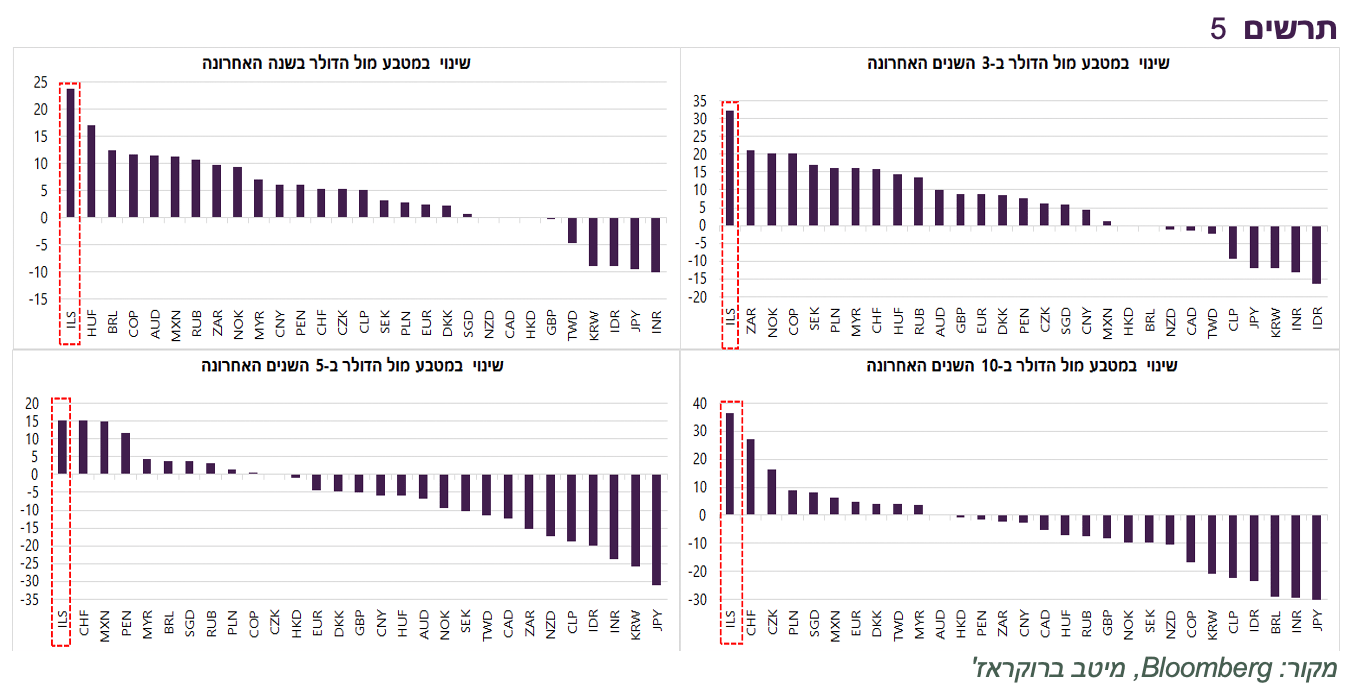

השקל הוא המטבע החזק בעולם בטווחי זמן של שנה, 3, 5 ו-10 שנים (תרשים 5). קשה למצוא לכך הצדקה בנתונים הכלכליים הבסיסיים. כפי שהצגנו בסקירות קודמות (10/5), העודף בחשבון השוטף וההשקעות הישירות של זרים בישראל (FDI) אומנם תומכים במטבע חזק, אך אינם חריגים ביחס למדינות מפותחות אחרות.

כל עוד לא יתרחש אירוע מהותי שיגדיל את פרמיית הסיכון של ישראל, כפי שקרה סביב הרפורמה המשפטית ובתחילת המלחמה, הגורם המרכזי שישפיע על השקל צפוי להמשיך להיות שוק המניות האמריקאי באמצעות פעילות גידור המט"ח של המוסדיים.

עם זאת, עוצמת הקשר בין השקל למניות יכולה להשתנות. בשנה וחצי האחרונות המוסדיים הפחיתו באגרסיביות את חשיפתם למט"ח, מה שהגביר משמעותית את רגישות השקל לעליות בשוק האמריקאי. כתוצאה מכך, בעוד שבעבר עלייה של 1% ב-S&P500 הייתה מלווה בממוצע בהתחזקות של כ-0.3% בשקל, מתחילת השנה התחזק השקל ב-11.2% מול עלייה של 10.5% ב-S&P500 .

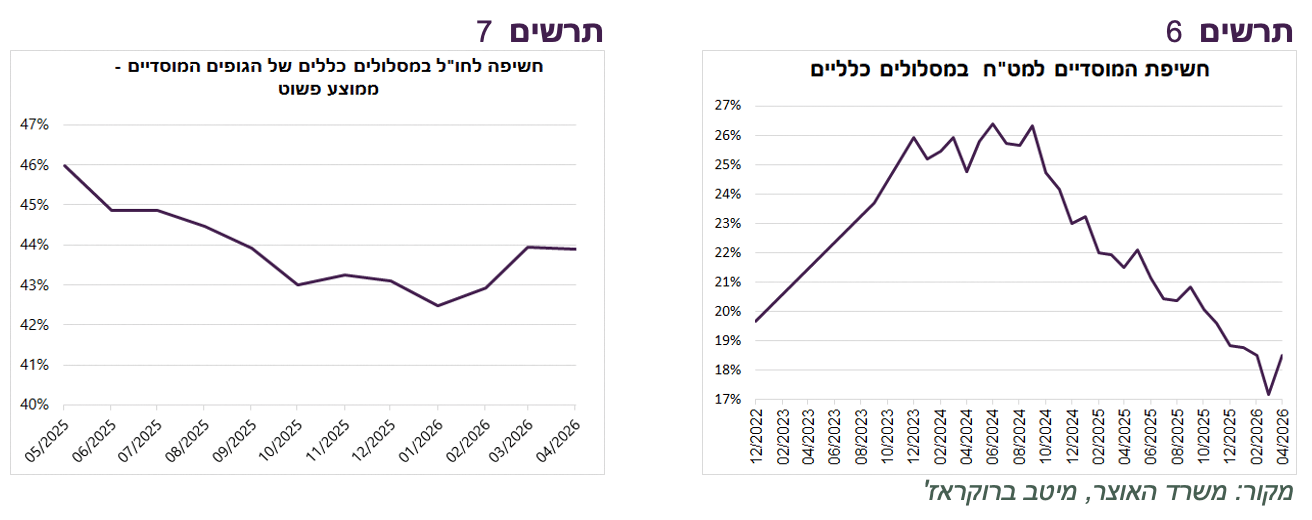

אולם חל מפנה. המוסדיים הגדילו במעט את חשיפתם למט"ח באפריל (תרשים 6) ובחודשים האחרונים אף הגדילו את חשיפתם בחו"ל למרות המשך התחזקות השקל (תרשים 7). תפנית זו, על רקע התאוששות כלכלית מתונה וביצועים חלשים יחסית של שוק המניות המקומי, עשויה למתן את עוצמת תגובת השקל לעליות נוספות בשוק האמריקאי, אם יהיו.

בנוסף, התרופה לשקל חזק היא שקל חזק. ככל שהשקל מתחזק יותר, כך מתגברים גם הכוחות הכלכליים שפועלים בכיוון ההפוך - פגיעה בכושר התחרות של היצואנים, גידול ביבוא, ירידה בהשקעות זרים בישראל ועלייה בהשקעות של ישראלים בחו"ל.

שורה תחתונה: שערו של השקל עדיין צפוי להיות קשור לביצועים של שוק המניות האמריקאי, אך הקשר עשוי להיחלש.

הורדת תחזית אינפלציה

הורדנו את תחזית האינפלציה ל-12 החודשים הקרובים מ-2.1% ל-1.8%. הסיבות העיקריות להורדת התחזית:

התחזקות השקל - שער החליפין הממוצע של השקל מול הדולר בשלושת החודשים האחרונים התחזק ביותר מ-2% בחודש האחרון וגרע כ-0.2% מתחזית האינפלציה.

ירידת מחירי הנפט.

היחלשות צפויה של הצריכה הפרטית על רקע הפגיעה האפשרית בתעסוקה ובהכנסות בענף ההיי-טק.

התחזית שלנו מניחה הגעה להסכם בין ארה"ב לאיראן ופתיחה מחדש של נתיבי השיט. אם הסכם כזה לא יושג, מחירי היבוא עלולים לעלות בחדות בחודשים הקרובים.

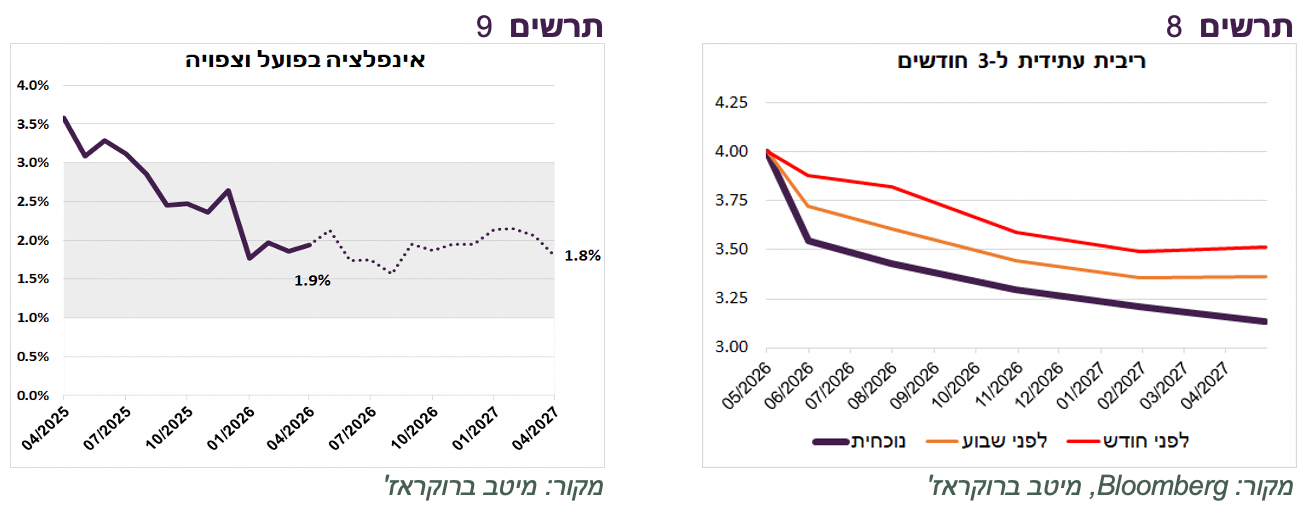

שורה תחתונה: תחזית האינפלציה ל-12 החודשים עודכנה ל-1.8% (תרשים 9).

ציפיות להמשך הורדות ריבית

בעקבות הורדת ריבית בנק ישראל ל-3.75% ועדכון תחזית האינפלציה, הורדנו גם את התחזית לריבית בעוד 12 חודשים ל-2.75%-3.0%, לעומת ריבית של 3.0%-3.25% הגלומה בשוק (תרשים 8).

כפי שציינו, התחזית מותנית בפתיחת מיצרי הורמוז. בנוסף, אנו מניחים שהריביות במדינות המרכזיות לא יעלו כפי שמגולם כיום בשווקים, ובחלקן אף יחזרו להופיע ציפיות להורדות ריבית .

להערכתנו, בנק ישראל צפוי להמשיך להתמודד עם אותם גורמים שתמכו בהורדת הריבית האחרונה: אינפלציה וציפיות אינפלציה הנמצאות במרכז היעד או מתחתיו ושקל חזק. לכך מתווסף כעת סיכון גובר שהצמיחה ושוק העבודה יתאוששו בקצב איטי יותר מכפי שבנק ישראל מעריך היום. שילוב גורמים זה צפוי להמשיך לתמוך בהורדות ריבית במהלך השנה הקרובה.

אג"ח אטרקטיבי

בסביבה של אינפלציה וריבית נמוכות, אנו מעריכים ששוק האג"ח המקומי צפוי להמשיך להפגין ביצועים חיוביים גם לאחר הירידה החדה בתשואות הארוכות בשבוע האחרון.

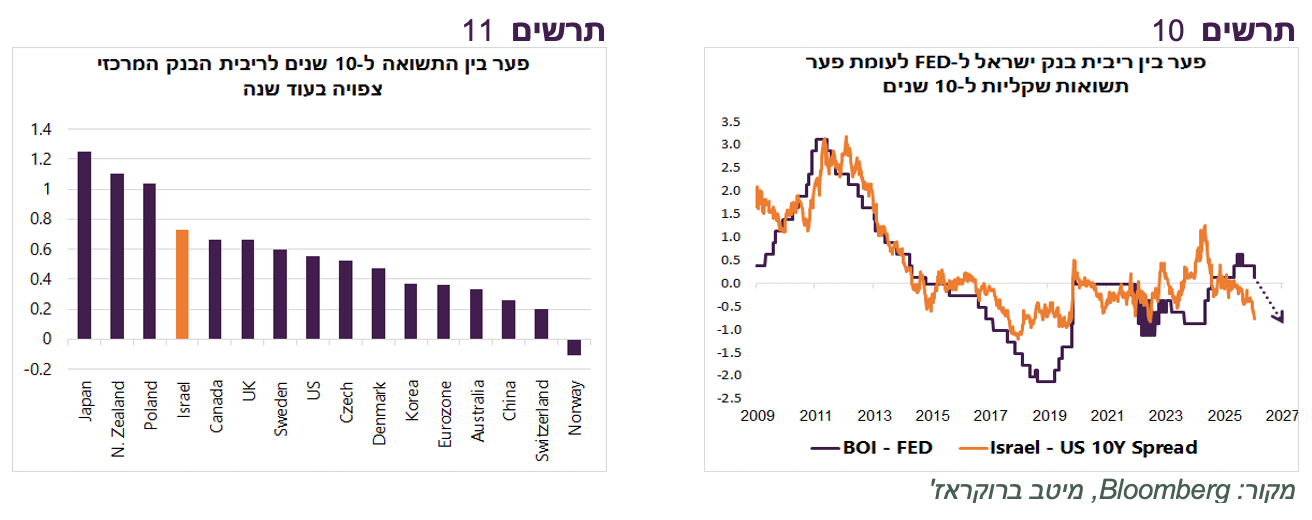

הפער השלילי בין התשואות בישראל לארה"ב אומנם רחב, אך אינו חריג בהשוואה לתקופות קודמות שבהן ריבית בנק ישראל הייתה נמוכה משמעותית מריבית ה-FED (תרשים 10). בנוסף, התשואה לפדיון של האג"ח השקלית ל-10 שנים גבוהה בכ-0.75%-1.0% מהריבית הצפויה של בנק ישראל בעוד שנה. גם בהשוואה בינלאומית, פער זה אינו נמוך מדי (תרשים 11).

אנו מעריכים כי שוק האג"ח המקומי ייהנה גם מרוח גבית מהשווקים הגלובליים, שבהם התמתנות האינפלציה וציפיות האינפלציה צפויות להוביל לירידה נוספת בתשואות הארוכות.

שורה תחתונה: אנו ממליצים על מח"מ בינוני-ארוך באפיק האג"ח.

שוק המניות המקומי יתקשה להשיג תשואה עודפת

עודף הביצוע של שוק המניות הישראלי ביחס לשווקים בחו"ל החל לאחר מבצע "ביפרים" ב-2024 והתבסס בעיקר על ירידה בפרמיית הסיכון ועל ציפיות להתאוששות מהירה של המשק לאחר המלחמה. אולם, הגורמים שתמכו בביצועי היתר של השוק המקומי נחלשים:

פרמיית הסיכון של ישראל כבר לא יורדת במהירות.

המלחמה השנייה מול איראן פגעה במומנטום הכלכלי. האינדיקטורים מצביעים על התאוששות איטית מהצפוי לאחר הפסקת האש. חוסר הוודאות לגבי הצלחת המלחמה עבור ישראל, לצד הלחימה המתמשכת בלבנון, ממשיך להעיב על הסנטימנט העסקי והצרכני.

התחזקות השקל והעלייה בפיטורי העובדים בענף ההיי-טק פוגעות במנוע הצמיחה של ישראל וצפויות להכביד על הפעילות במשק. אנו מעריכים כי הצמיחה תסתכם השנה בכ-3% בלבד, לעומת תחזיות של מעל 5% שהיו לפני המלחמה.

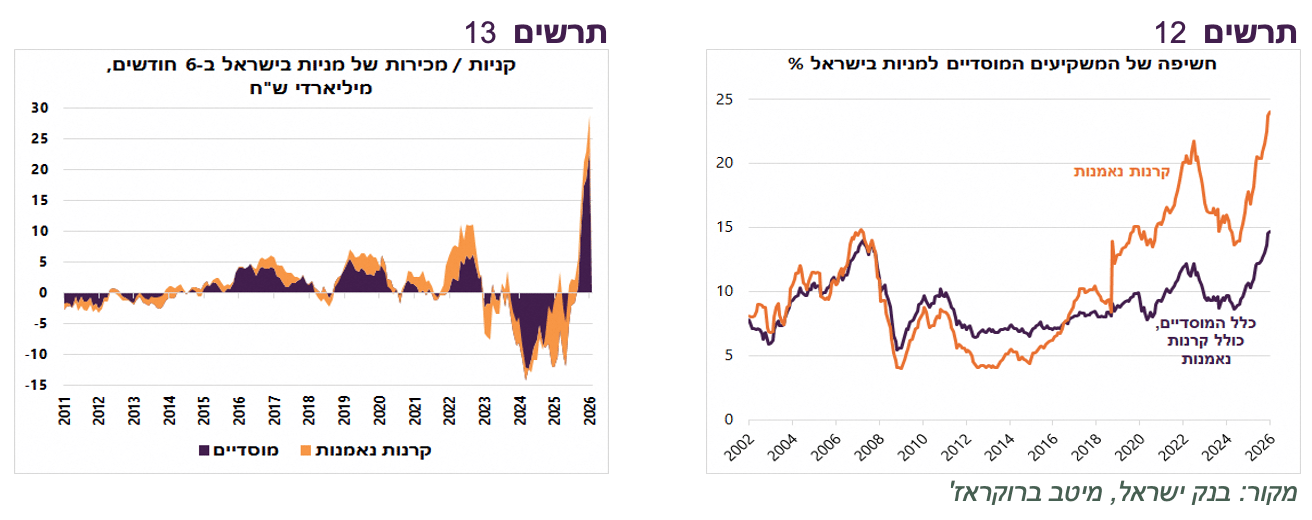

מבחינת מיצוב המשקיעים (Positioning) הן המשקיעים המוסדיים והן קרנות הנאמנות נמצאים בחשיפת שיא למניות בישראל (תרשים 12) לאחר הזרמת סכומים חסרי תקדים לשוק המקומי (תרשים 13).

עם זאת, בחודשים האחרונים מתחילים להופיע סימנים לשינוי כיוון. כפי שניתן לראות בתרשים 7, המשקיעים המוסדיים הגדילו את החשיפה להשקעות בחו"ל. גם באפריל, חודש שבו השקל התחזק בכ-5% מול הדולר, החשיפה לחו"ל לא ירדה – אינדיקציה לכך שהמוסדיים המשיכו להזרים כספים לחו"ל.

שורה תחתונה: אנו ממליצים להוריד חשיפה לשוק המניות המקומי ממשקל יתר למשקל שוק.

עולם

מנועי הצמיחה המסורתיים של המשק האמריקאי נשחקו

למרות הכותרות על כלכלה אמריקאית חזקה, הנתונים מציגים תמונה אחרת, לפחות מורכבת יותר:

קצב הצמיחה ברבעון הראשון עודכן מ-2.0% ל-1.6% בלבד. לאחר צמיחה של 0.5% ברבעון הרביעי, מדובר ברצף של שני רבעונים חלשים במיוחד.

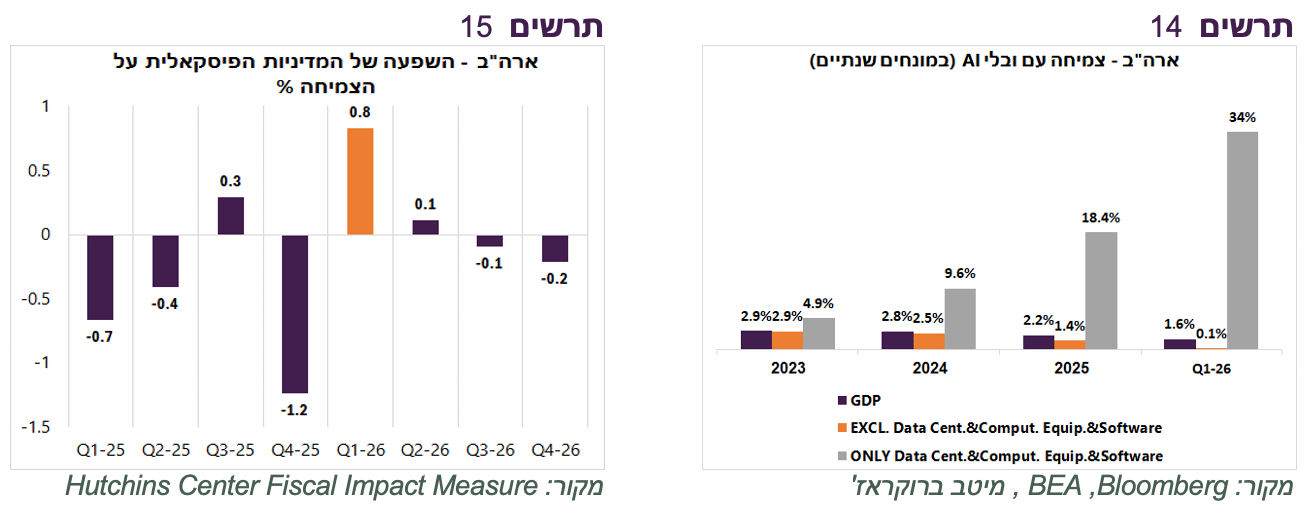

הצמיחה הייתה חלשה, למרות שהמדיניות הפיסקלית תרמה כ-0.8%, בעיקר באמצעות החזרי מס (תרשים 15).

ללא השקעות ב-AI שכוללות השקעות במחשוב, תוכנה ומרכזי נתונים, הכלכלה האמריקאית הייתה צומחת בקצב של כ-0.1%, כאשר הרכיבים של ההשקעות ב-AI צמחו בשיעור שנתי של כ-34% (תרשים 14).

ההשקעות שאינן קשורות ל-AI נמצאות במגמת ירידה מאז המחצית השנייה של 2024.

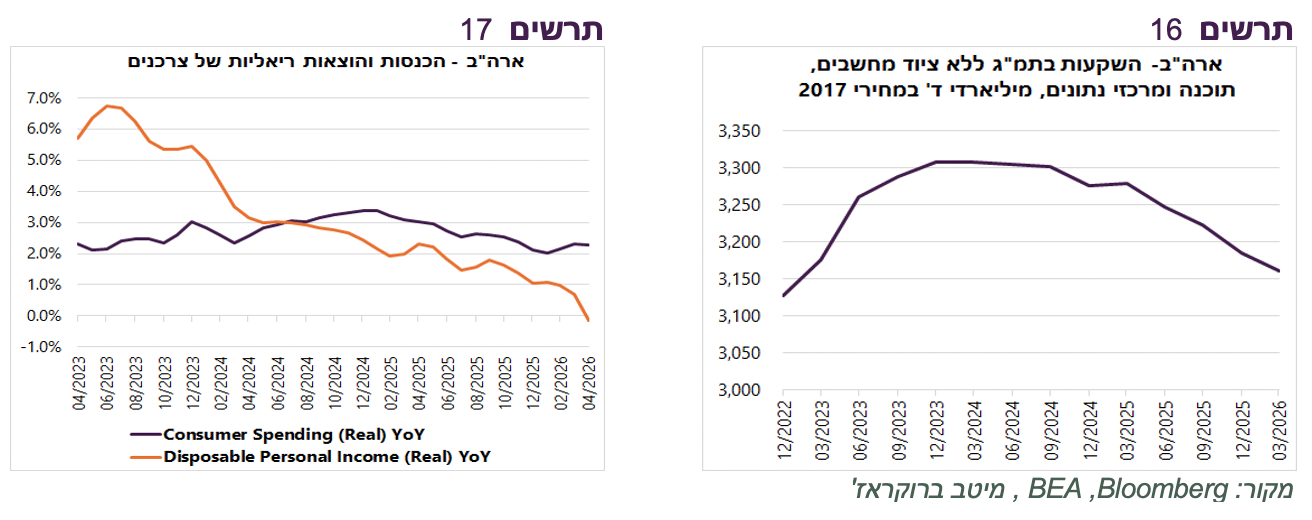

גם הצריכה הפרטית, מנוע הצמיחה המרכזי של הכלכלה האמריקאית, מאטה. הצריכה צמחה ברבעון הראשון ב-1.4% בלבד. באפריל הגידול הריאלי בצריכה הסתכם ב-0.1% בלבד. כל זאת למרות החזרי מס נדיבים ולמרות ששיעור החיסכון ירד לרמות נמוכות היסטורית.

הסיבה המרכזית לחולשה בצריכה הפרטית היא השחיקה בהכנסה הריאלית של משקי הבית שירדו לקצב שנתי שלילי (תרשים 17).

מדוע אם כך כולם מדברים על כלכלה חזקה?

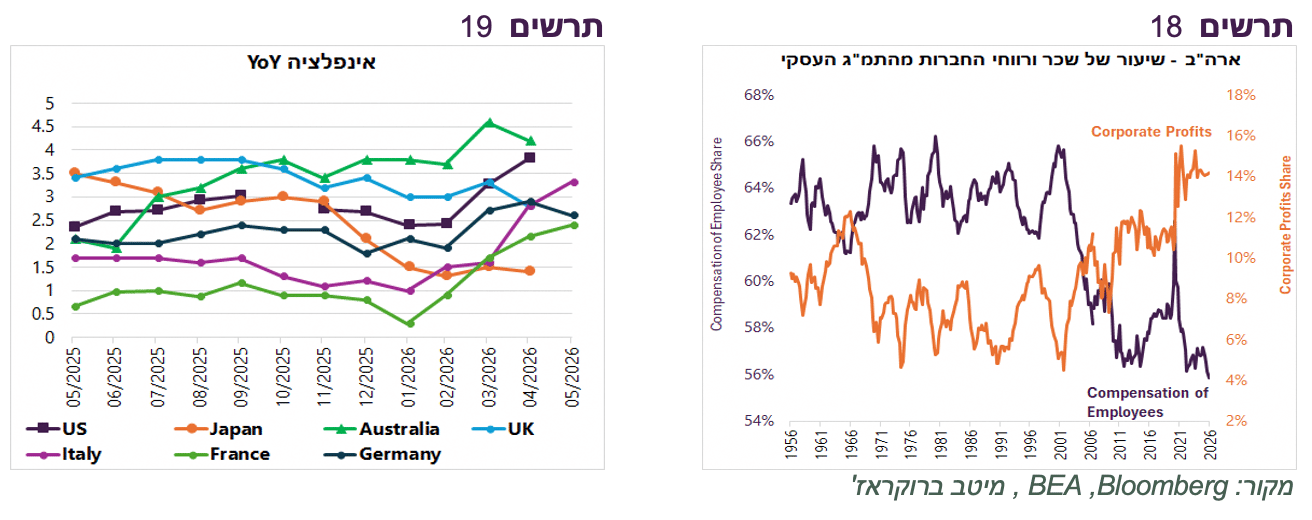

הסיבה היא שהחולשה של משקי הבית מתקזזת בינתיים עם עוצמה חסרת תקדים של המגזר העסקי. חלקם של תשלומי השכר בתוצר נמצא בשפל היסטורי של כל הזמנים (!), בעוד שרווחיות החברות נמצאת סמוך לשיא כל הזמנים (תרשים 18). במילים אחרות, בשנים האחרונות חלק הולך וגדל מההכנסה במשק זורם לבעלי ההון ולחברות ופחות לעובדים. מהפכת ה-AI והאינפלציה הגבוהה מחזקות את המגמה הזאת. החברות נהנות משיפור בפריון ומעלייה בהכנסות נומינאליות בשעה שמשקי הבית מתמודדים עם שחיקת כוח הקנייה.

מדוע שוק המניות צריך להיות מודאג?

כל עוד השקעות ב-AI ממשיכות להאיץ, המשק האמריקאי מסוגל להמשיך לצמוח גם כאשר הצרכן נחלש, אך זאת עד גבול מסוים. הניסיון ההיסטורי מלמד שאם הצריכה הפרטית, שאחראית לכ-70% מהתמ"ג, נחלשת משמעותית, שוק המניות מגיב.

מאז 1980 נרשמו שמונה תקופות שבהן הצריכה הפרטית צמחה בפחות מ-2% בשנה או ירדה. בשבע מהן נרשמה בשלב כלשהו ירידה שנתית במדד S&P500 . בממוצע איבד המדד בתקופות אלה כ-14%.

המשך היחלשות בצריכה הפרטית נראה כדבר כמעט בלתי נמנע בסביבה של ביקוש לעובדים חלש, אינפלציה גבוהה וביטחון צרכני בשפל. כדי שהצריכה לא תגלוש מתחת לרף מסוכן לשוק המניות, צריך המשך עליות אגרסיביות במניות שיתמוך ב"אפקט העושר" וכיווץ נוסף בשיעור החיסכון.

ייתכן שהפעם אפילו היחלשות משמעותית בצריכה פרטית לא תזיק למניות בניגוד לעבר מכיוון שמשקלן של החברות שתלויות ישירות בצריכה הפרטית ב-S&P500 נמוך מאי פעם. אולם, שוק המניות מתעלם מסיכון זה לחלוטין וריצתו נשענת אך ורק על סיפור AI, שגם הוא עלול להתברר כהתנפחות יתר

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית למניות. אנו ממליצים על משקל יתר של השווקים באסיה, משקל שוק בישראל וארה"ב ומשקל חסר למניות באירופה.

הפתעות באינפלציה ולא לרעה

בשבוע שעבר התפרסמו מספר נתוני אינפלציה שבניגוד למגמה האחרונה לא רק הפתיעו כלפי מטה, אלא ממש הצביעו על ירידה בקצב השנתי. קצב האינפלציה השנתי בגרמניה, בריטניה, יפן (כולל המדד לחודש מאי בטוקיו) ירד (תרשים 19). בקנדה ובצרפת המדד היה נמוך מהתחזיות, אך הקצב השנתי ממשיך לעלות. בארה"ב אינפלציית ה-PCE עמדה בתחזיות, אך הקצב והכיוון שלה מצביעים על סביבה גבוהה בהרבה מיעד ה-FED. נתוני האינפלציה מקטינים סיכוי להעלאות ריבית, בתנאי שיושג הסכם לפתיחת מעברי הורמוז.