פעילים ניהול תיקי השקעות

29/05/2026

אבישי קרואני, צילום: גיא הכט

אבישי קרואני, צילום: גיא הכטזאת, גם לאחר הפחתת הריבית ע"י בנק ישראל.

חלק ניכר מעוצמת השקל מושפע מהמשך העליות בשוקי המניות בעולם.

השווקים מגלמים ציפיות חיוביות לגבי האפשרות של הסכם קרוב בין ארה"ב לאיראן.

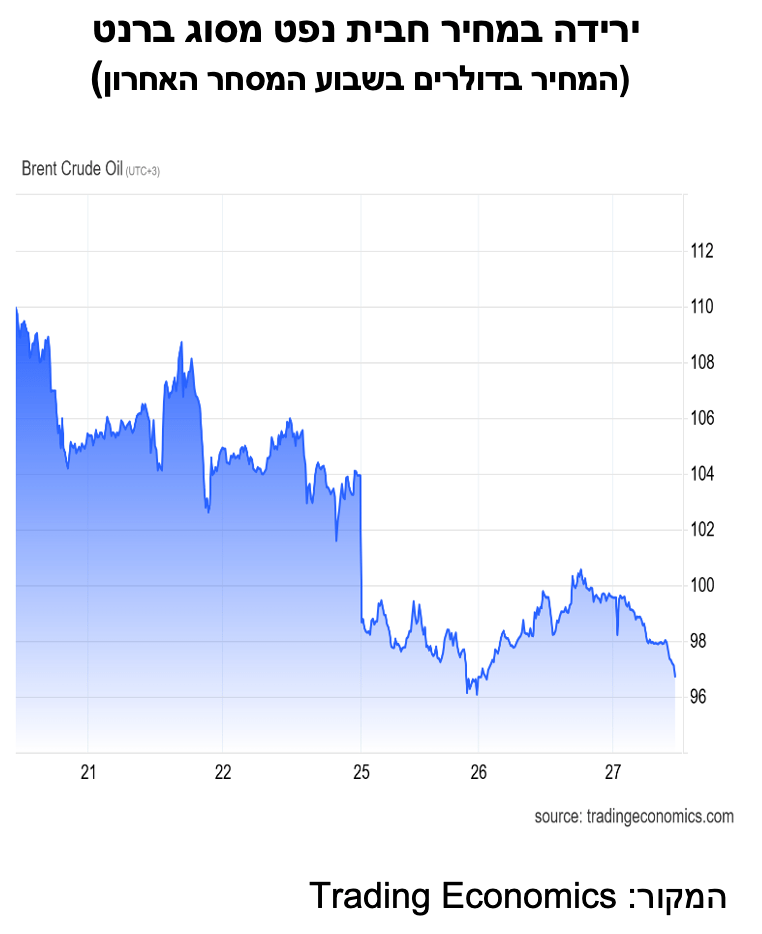

חרף אי-הוודאות, השווקים הגלובליים הגיבו בצורה חיובית מאד לאפשרות של סיכום קרוב בין ארה"ב לאיראן לגבי הפסקת אש ופתיחת מצרי הורמוז. בנוסף לכך, נמשכה אופיטימיות המשקיעים לגבי חברות AI ובמיוחד בתחום השבבים, היכן שקיימים עודפי ביקוש משמעותיים. בשבוע המסחר עד אתמול, מדדי מניות בוול סטריט וגם בחלק ממדינות אסיה הגיעו לשיאים היסטוריים חדשים. מחיר ETF השבבים, SOXX, רשם עלייה שבועית של 17%. סקטור זה תרם באופן ניכר לעלייה של כ- 11% ו- 9% במדדי המניות בדרום קוריאה וטייוואן. הציפיות להפחתת הסיכונים הגיאופוליטיים הובילו לירידה של 10% במחיר חבית נפט מסוג ברנט (ראו גרף). במקביל, בלטה הירידה בתשואה לפדיון על אג"ח ממשלת ארה"ב, מ- 4.7% לפני שבוע ל- 4.47% אתמול. בישראל, מדד ת"א 125 רשם עלייה שבועית של 4% והתשואה לפדיון על אג"ח ממשלה ל- 10 שנים ירדה מ- 3.99% לפני שבוע ל- 3.85% עתה.

יום לאחר הפחתה בריבית בנק ישראל ל- 3.75% השקל דווקא התחזק והגיע לשער של 2.84 תמורת הדולר. זאת, למרות העובדה שההפחתה בריבית הייתה בשיעור שלא חרג מהתחזיות בשוק. בהודעת בנק ישראל הודגש כי הצעד התאפשר לאור הפחתת הסיכונים הגיאופוליטיים והירידה בסביבת האינפלציה. כזכור, שיעור האינפלציה השנתי נותר ללא שינוי באפריל בשיעור של 1.9%. במקביל, חלה התחזקות של השקל מול הדולר ב- 8% מאז החלטת הריבית האחרונה בסוף מרץ. בנק ישראל מעריך שבחודשים הקרובים האינפלציה תעלה מעט, אך צפוייה להישאר בסביבת 2%, המהווה אמצע תחום היעד. ובכל זאת בנק ישראל בחר להדגיש בהודעתו שקיימים עדיין סיכונים לעלייה מחודשת של האינפלציה בין היתר על רקע האפשרות של החרפת המצב בשוק האנרגיה בעולם, המלחמה באיראן והרחבות פיסקליות במשק. אמנם שיעור הפחתת הריבית היה בהתאם לתחזיות המוקדמות, אך נראה שהתגובה של התחזקות חדה של השקל אתמול ביחס לדולר ולמטבעות חוץ אחרים הושפעה בין היתר מתפיסת המשקיעים שהודעת הריבית הייתה "ניצית מדי" ולא סיפקה איתות משכנע שצפויות הפחתות ריבית נוספות במידה ונתוני המשק ימשיכו במגמות הנוכחיות.

דריכות בוול סטריט לקראת פרסום מחר (יום חמישי) של שיעור אינפלציית מדד ה- PCE לחודש אפריל. זאת, במיוחד לאחר העלייה של שיעור האינפלציה הכללי ל- 3.8% באפריל. נתוני אינפלציית ה- PCE האחרונים מתייחסים לחודש מרץ, כאשר המדד עלה 3.5% ורכיב הליבה עלה 3.2%. אין ספק שפרסום שיעור גבוה מחר יגביר את ההערכות בשוק באשר להלעאת ריבית הפד בהמשך השנה. לעת עתה, החוזים העתידיים מגלמים הסתברות של כ- 60% לריבית גבוהה בדצמבר השנה לעומת הריבית הקיימת.

הנתונים השוטפים האחרונים שפורסמו בארה"ב מצביעים על תמונה מעורבת. מצד אחד, חלה ירידה במדד אמון הצרכנים של אוניברסיטת מישיגן, הן לגבי המצב השוטף והן לגבי המצב בעתיד. מהסקר עולה כי נושא האינפלציה מדאיג במיוחד את משקי הבית האמריקאים. ציפיות האינפלציה לשנה קדימה עומדות על 4.8% ולתקופה של 5-10 שנים בעתיד הן עומדות על 3.5%. במקביל,אומדנים ראשונים למדדי מנהלי הרכש לחודש מאי מעידים על התרחבות בפעילות, אם

כי בשיעור מתון, במיוחד בענפי השירותים. בשוק העבודה המצב יציב יחסית. בשבוע החולף לא חל שינוי בדרישות החדשות לדמי אבטלה, ואלה נשארו ברמה של 209 אלף דרישות. הדרישות המתמשכות נותרו רמה נמוכה יחסית של 1.8 מיליון. בענף הנדל"ן רמת הפעילות נותרה חלשה והדבר בא לידי ביטוי ברמה הנמוכה של מדד אמון הקבלנים בחודש מאי.

לקראת העלאת הריבית בגוש האירו. גם גוש האירו, התלוי באופן ניכר ביבוא אנרגיה, נפגע כתוצאה מהמלחמה באיראן וסגירת מיצר הורמוז. אלה תרמו לפגיעה ברמת הפעילות הכלכלית ולגידול בעלויות. כתוצאה מכך שיעור האינפלציה הגיע ל- 3% מול יעד של 2% ע"י הבנק המרכזי. נזכיר כי לפני פרוץ המלחמה באיראן שיעור האינפלציה היה מעט מתחת ל- 2%. מרבית ההערכות מצביעות על העלאת ריבית ראשונה הפעם ע"י ה- ECB בהחלטה הקרובה ב- 11 ליוני. במקביל, קיימת הסתברות גבוהה להעלאה או שתיים נוספות בהמשך.

אזהרות כלליות נוספות:

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.